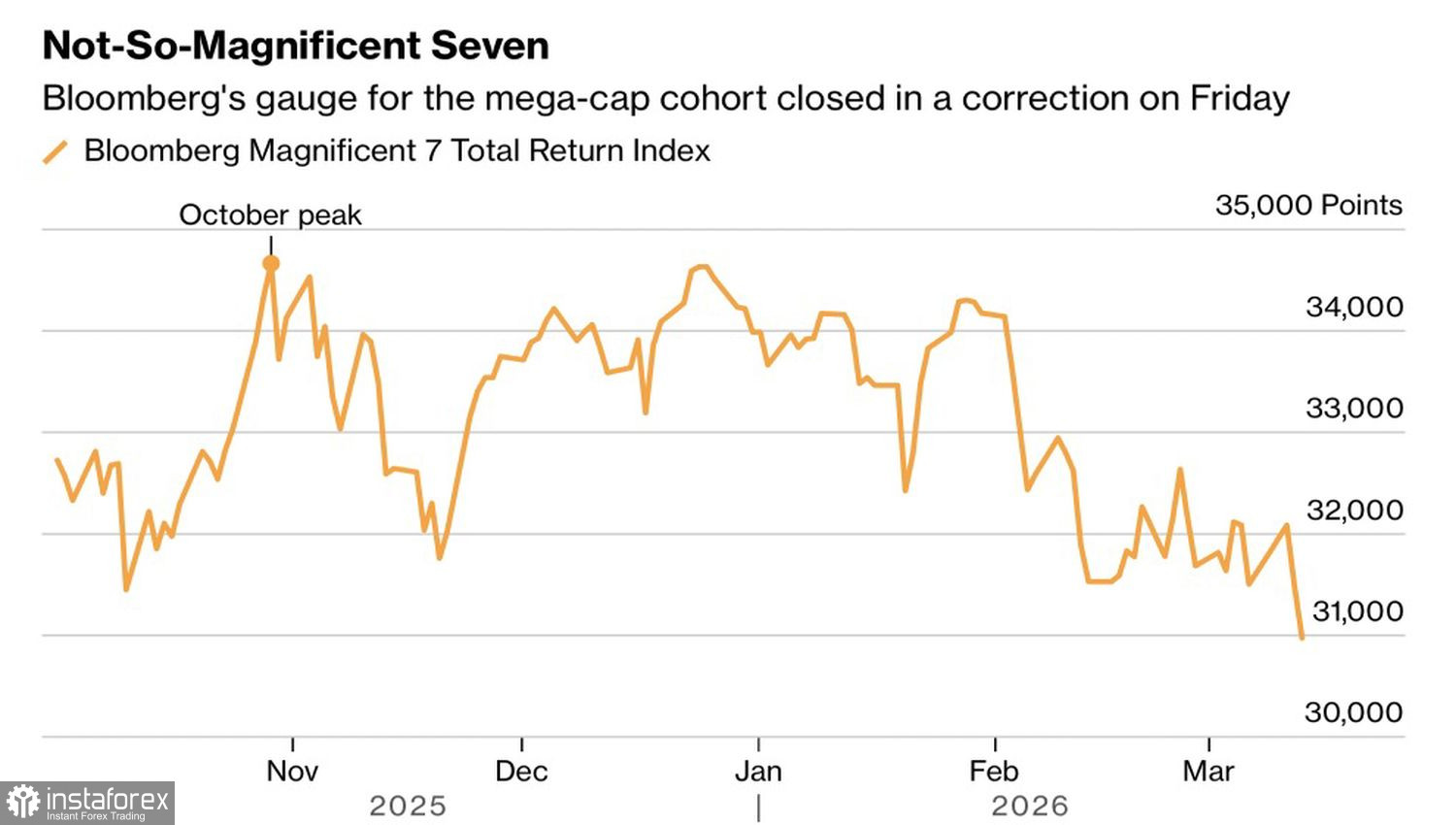

Verfaulender Fisch beginnt am Kopf. Die ersten, die in den Korrekturbereich rutschten, waren die Magnificent Seven. Der Ausverkauf bei Big Tech setzte bereits vor dem Konflikt im Nahen Osten ein, doch steigende Ölpreise und damit verbundene Sorgen über ein nachlassendes US‑Wirtschaftswachstum und rückläufige Unternehmensgewinne haben die Angst im gesamten Markt geschürt. In der Folge ist der S&P 500 deutlich nach unten gedreht.

Börsenentwicklung der Magnificent Seven

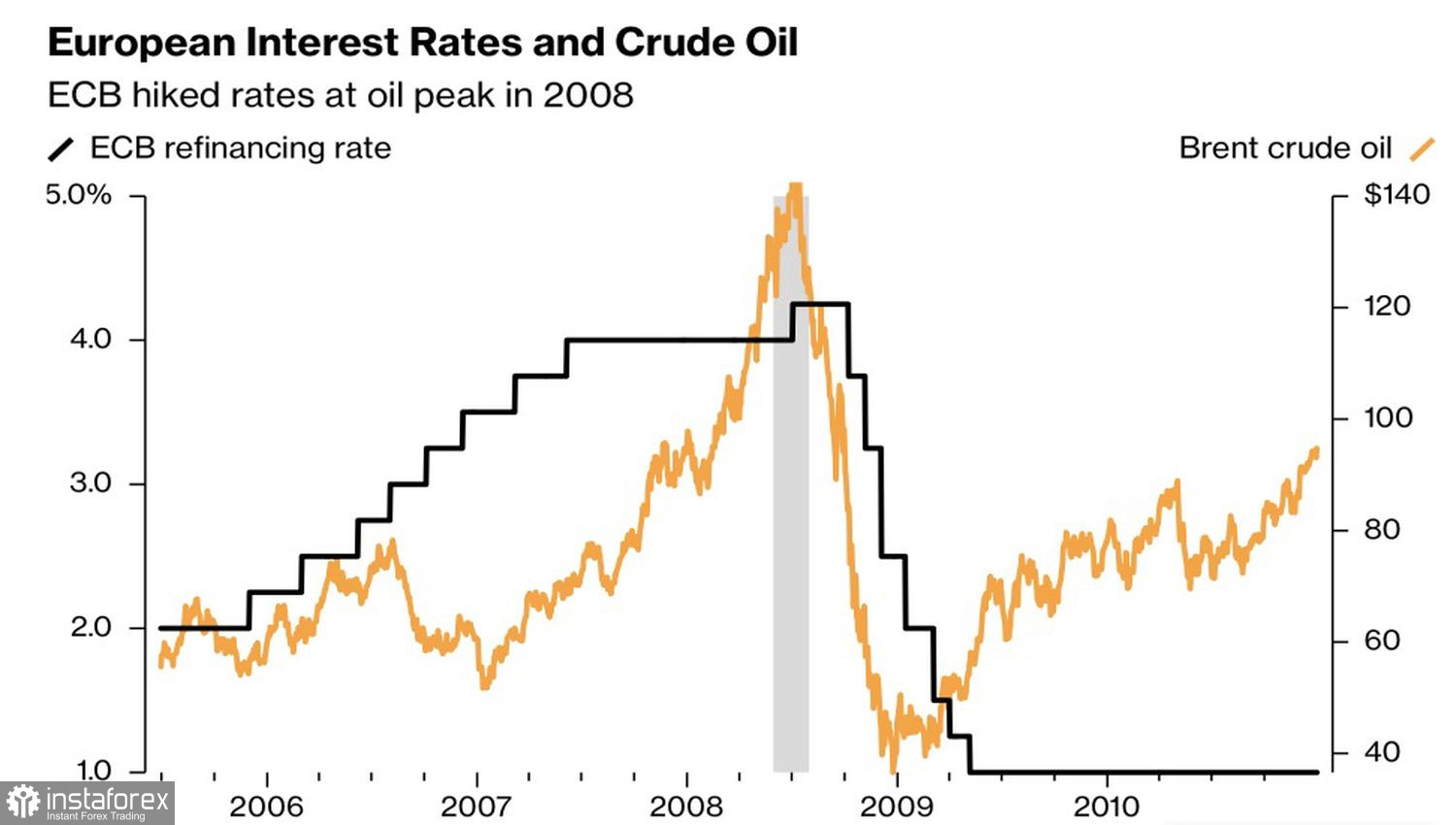

Die zweite BIP-Schätzung für das vierte Quartal von 0,7 %, ein moderater Anstieg der Konsumausgaben um 0,1 % und eine Beschleunigung des Kern-PCE – dem vom Fed bevorzugten Inflationsmaß – auf 0,4 % verstärken die Stagflationsängste. Bank of America zieht Parallelen zu den Jahren 2007–2008, als Brent sich von etwa 70 auf 140 US-Dollar pro Barrel verdoppelte und letztlich dazu beitrug, eine Rezession in den USA sowie einen Einbruch der US-Aktienmärkte auszulösen.

Damals beging die EZB nach Ansicht der Bank den größten geldpolitischen Fehler: Sie erhöhte die Zinsen, um die steigende Inflation zu bekämpfen, und sah sich dann gezwungen, die Geldpolitik aggressiv zu lockern, nachdem die Konjunktur eingebrochen war.

Öl- und EZB-Zinsdynamik

Heute stehen andere Zentralbanken vor einer ähnlich schwierigen Situation. Es wird erwartet, dass das Federal Reserve System mit zweischneidigen Risiken zu kämpfen hat: einerseits könnte sich die Inflation unter dem Einfluss der Ölpreise beschleunigen, während gleichzeitig das Wachstum nachlässt. In einem solchen Umfeld könnten der Fed die Hände gebunden sein, und eine zu lange Beibehaltung hoher Zinsen könnte sich als Fehler erweisen, der mit dem geldpolitischen Fehlgriff der EZB vor fast 20 Jahren vergleichbar wäre.

Unterdessen warnt Goldman Sachs, dass Brent sein Hoch aus den Jahren 2007–2008 nahe 147,50 USD je Barrel erneut testen könnte, falls die Durchfahrt durch die Straße von Hormus bis Ende März blockiert bleibt. Es gibt keine Anzeichen dafür, dass diese zentrale Ölader wieder geöffnet wird. Rund 10 Mio. Barrel pro Tag an Kapazität sind gefährdet, und die Freigaben aus den strategischen Reserven (SPR) der IEA-Mitgliedsstaaten können nur etwa 3 Mio. Barrel pro Tag abdecken.

Nach Angaben von IFM Investors ist es selbst dann unwahrscheinlich, dass die Ölpreise unter 70–80 USD je Barrel fallen, wenn der Konflikt im Nahen Osten heute enden würde – was weiterhin ein negativer Faktor für die US-Wirtschaft wäre.

Der Versuch des US-Präsidenten Donald Trump, dem S&P 500 mit dem Hinweis, Iran wolle ein Abkommen, eine Rettungsleine zuzuwerfen, hat nichts bewirkt. Teheran dementierte jede Gesprächsaufnahme; es finden keine Verhandlungen mit Washington statt. Die militärische Konfrontation im Nahen Osten geht weiter – und je länger sie andauert, desto negativer wirkt sich das auf den breiten Index aus.

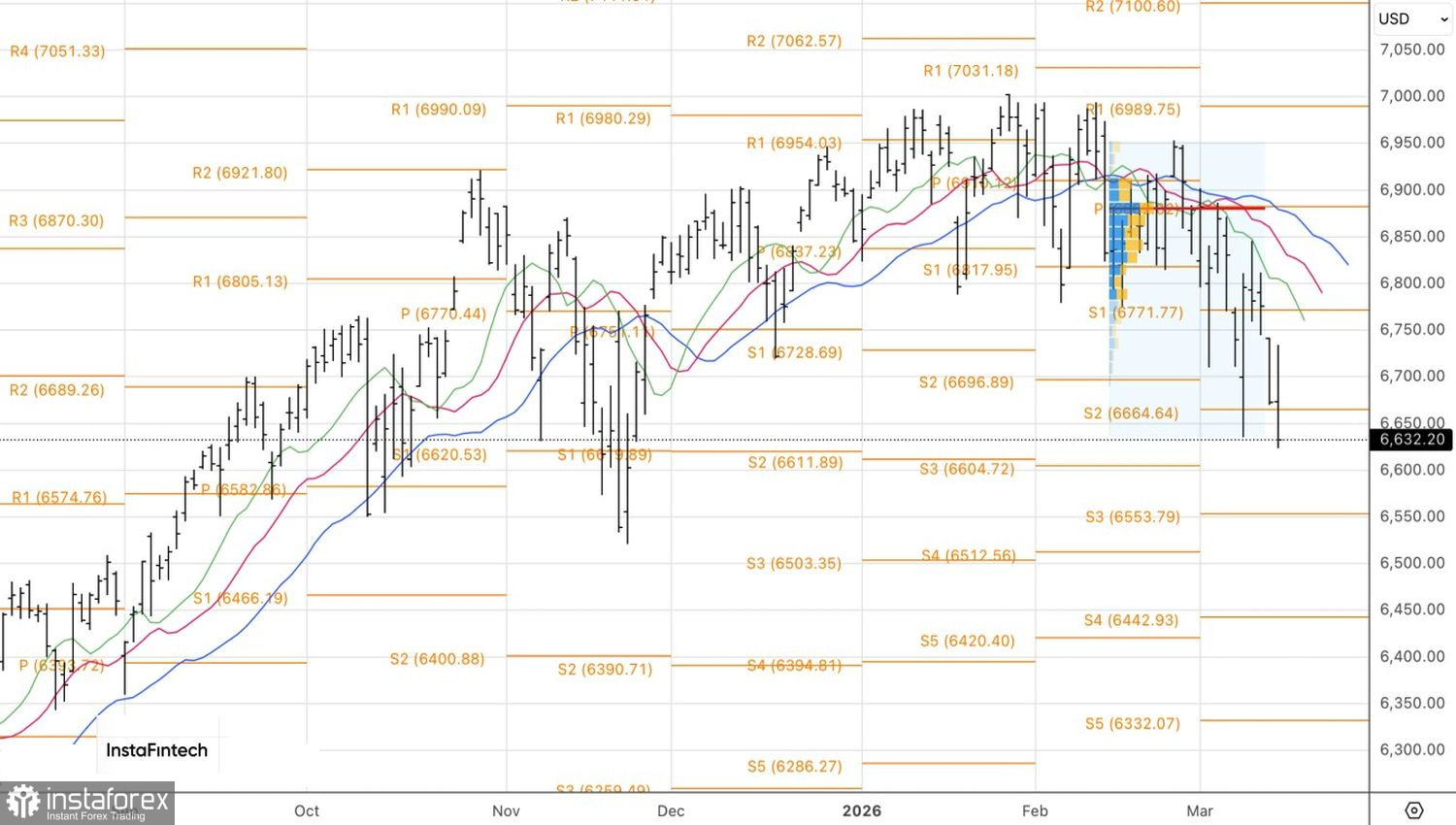

Aus technischer Sicht zeigt der S&P 500 im Tageschart eine Korrektur innerhalb des Aufwärtstrends. Der Index markierte ein neues lokales Tief bei 6.635 und erhöhte damit das Risiko weiterer Abwärtsbewegungen in Richtung 6.510 und 6.390. Solange der Index unter dem Pivot-Widerstandsbereich von 6.665 notiert, behalten die Bären die Kontrolle. An einer Verkaufsstrategie festzuhalten, erscheint sinnvoll.