Die Märkte haben sich lange widersetzt, sind nun aber doch eingebrochen. Zu Beginn des bewaffneten Konflikts im Nahen Osten waren Anleger zuversichtlich, dass er nur von kurzer Dauer sein würde. Das machte eine Buy-the-Dip-Strategie im S&P 500 praktikabel. Mit zunehmendem Zeitverlauf endete der Krieg jedoch nicht, und der breite Aktienindex geriet in eine Korrektur, als sich diese Illusionen zerschlugen.

Die US-Aktienmärkte verzeichnen bereits die vierte Woche in Folge Verluste; prozentual ist der Ausverkauf der stärkste seit April. Auslöser ist eine ausgeprägte Inflationsangst. Einerseits treibt sie die Renditen von US-Staatsanleihen nach oben, erhöht die Kosten der Unternehmen und schmälert deren Gewinne. Andererseits zwingt sie die Fed, eine straffere Geldpolitik in Betracht zu ziehen. Im Jahr 2022 fiel der S&P 500 infolge des Ölpreisschocks und mehrerer Anhebungen des Federal-Funds-Satzes um 19 %.

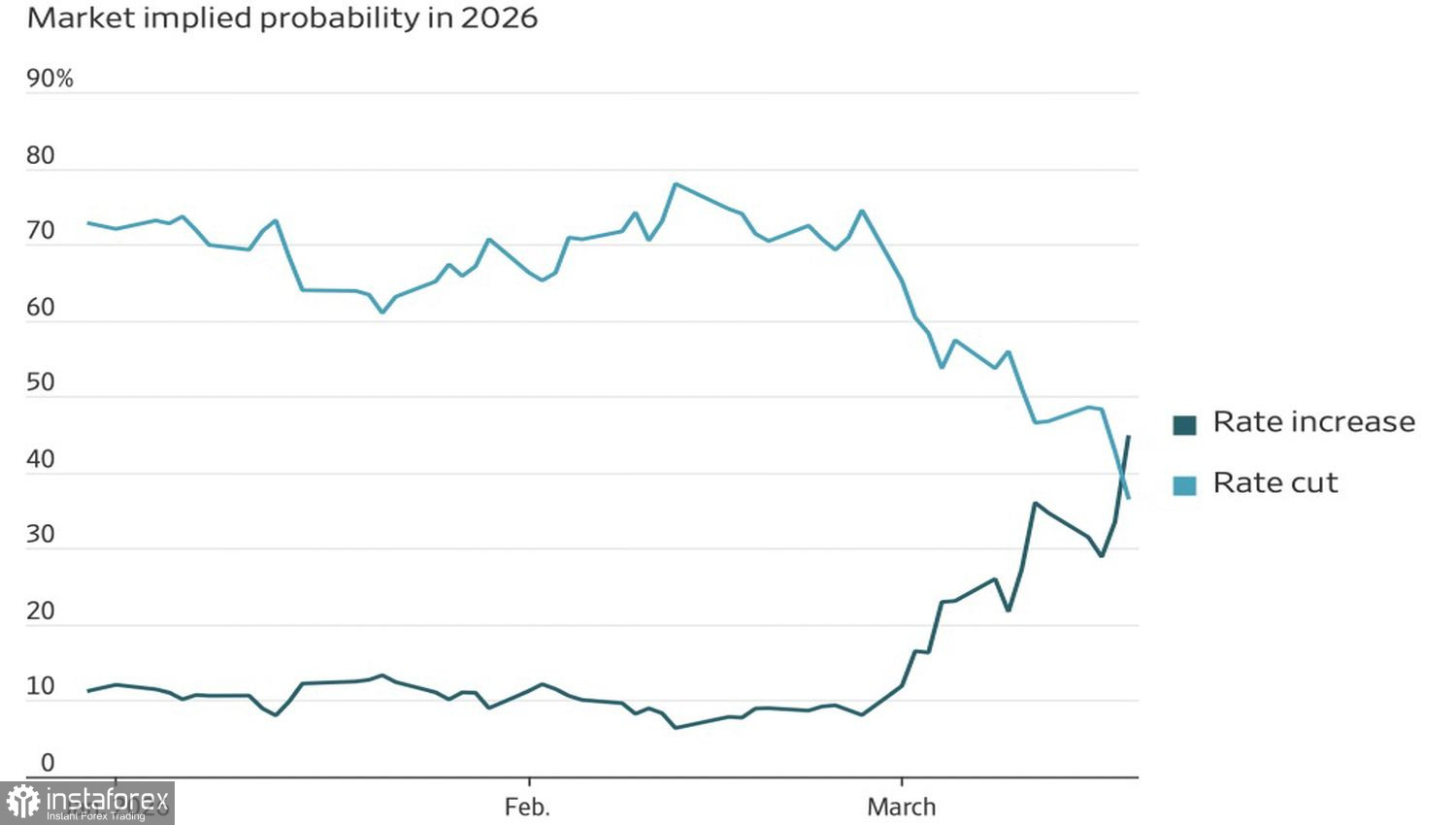

Dynamik der Markterwartungen zum Federal-Funds-Satz

Wenn der Terminmarkt zu Jahresbeginn noch eine Wahrscheinlichkeit von 72 % für eine Zinssenkung und eine Chance von 11 % für eine Zinserhöhung eingepreist hatte, so lagen diese Werte bis zum Ende der zweiten Aprildekade bereits bei 37 % bzw. 45 %. Derivate signalisieren damit mehr Vertrauen in eine geldpolitische Straffung als in eine Lockerung. Das setzt US-Aktien unter Druck.

Vor diesem Hintergrund erscheint die Herabstufung des S&P-500-Kursziels durch JP Morgan von 7.500 auf 7.200, mit Verweis auf einen Ölangebotsschock, der Gewinne und Wirtschaftswachstum bedroht, gerechtfertigt. Laut einer Umfrage von Goldman Sachs rechnet eine zunehmende Zahl von Bankkunden inzwischen mit einer Korrektur des breiten Index. Diejenigen, die auf ein rasches Ende der US?Iran-Konfrontation gesetzt hatten, beginnen ernsthaft daran zu zweifeln.

Das ist angesichts von Donald Trumps Erklärung, er sei nicht bereit, einen Schlussstrich unter den Konflikt zu ziehen, und der Aufstockung der Zahl der US-Marines im Nahen Osten nur folgerichtig. Zwar spricht das Weiße Haus nicht von einer möglichen Bodenoffensive, doch die Risiken nehmen von Tag zu Tag zu.

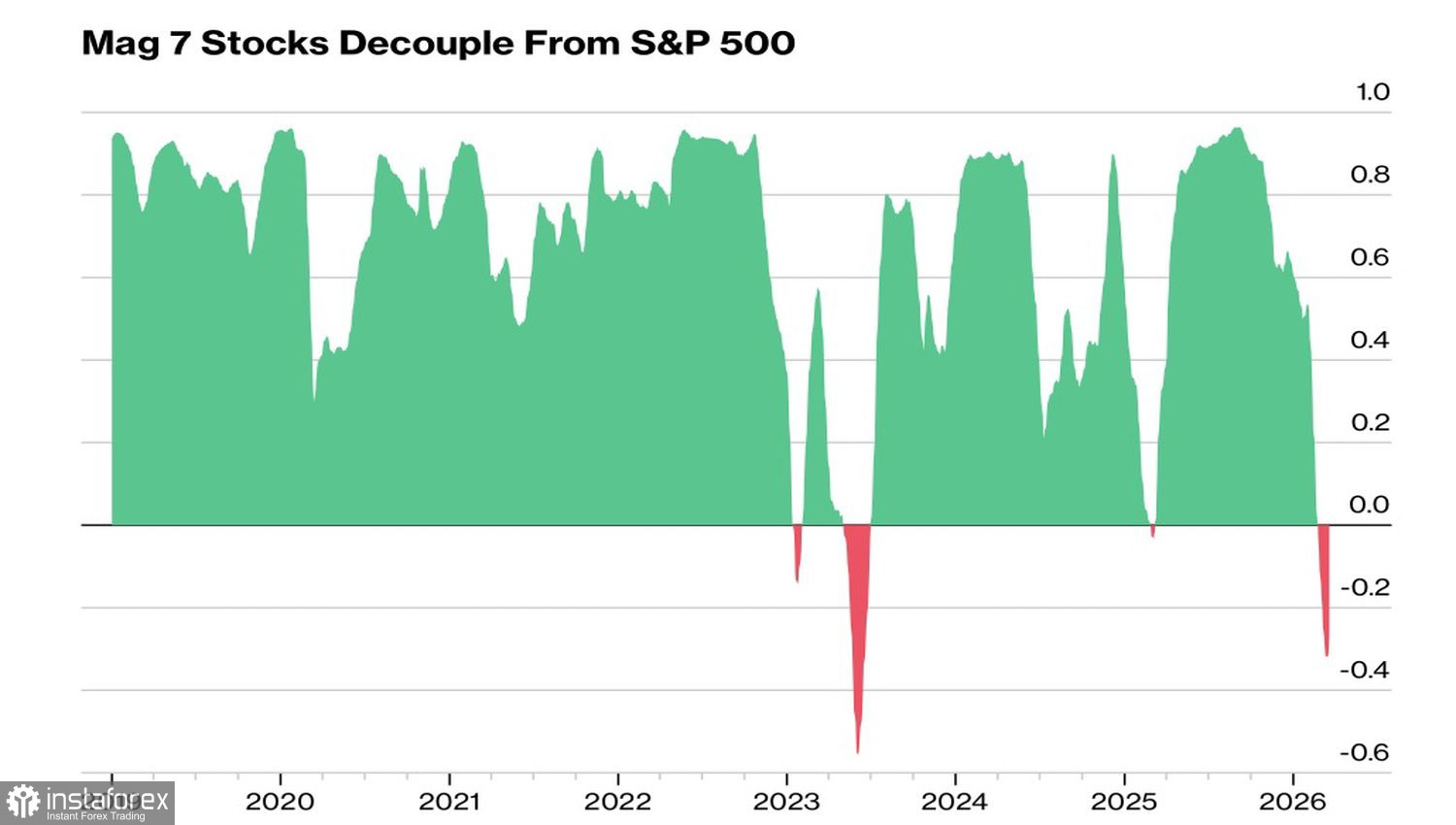

Korrelationsdynamik: S&P 500 vs. Magnificent Seven

Unterdessen ist die Korrelation zwischen den Magnificent Seven-Aktien und dem S&P 500 zum zweiten Mal in der Geschichte negativ geworden. Das erste Mal geschah dies im Jahr 2023, als sich der breite Index von dem Ausverkauf zu erholen versuchte, während Big Tech durch KI-Entwicklungen Rückenwind erhielt.

Diesmal spiegelt die Divergenz den Glauben der Anleger wider, dass KI die geopolitischen Negativfaktoren ausgleichen wird. Die Magnificent Seven entwickeln sich zu einer Art Zufluchtsort. Was tun, wenn Gold und US‑Staatsanleihen diese Funktion als sicherer Hafen nicht erfüllen können? Sie gehören zu den Hauptleidtragenden des Konflikts im Nahen Osten.

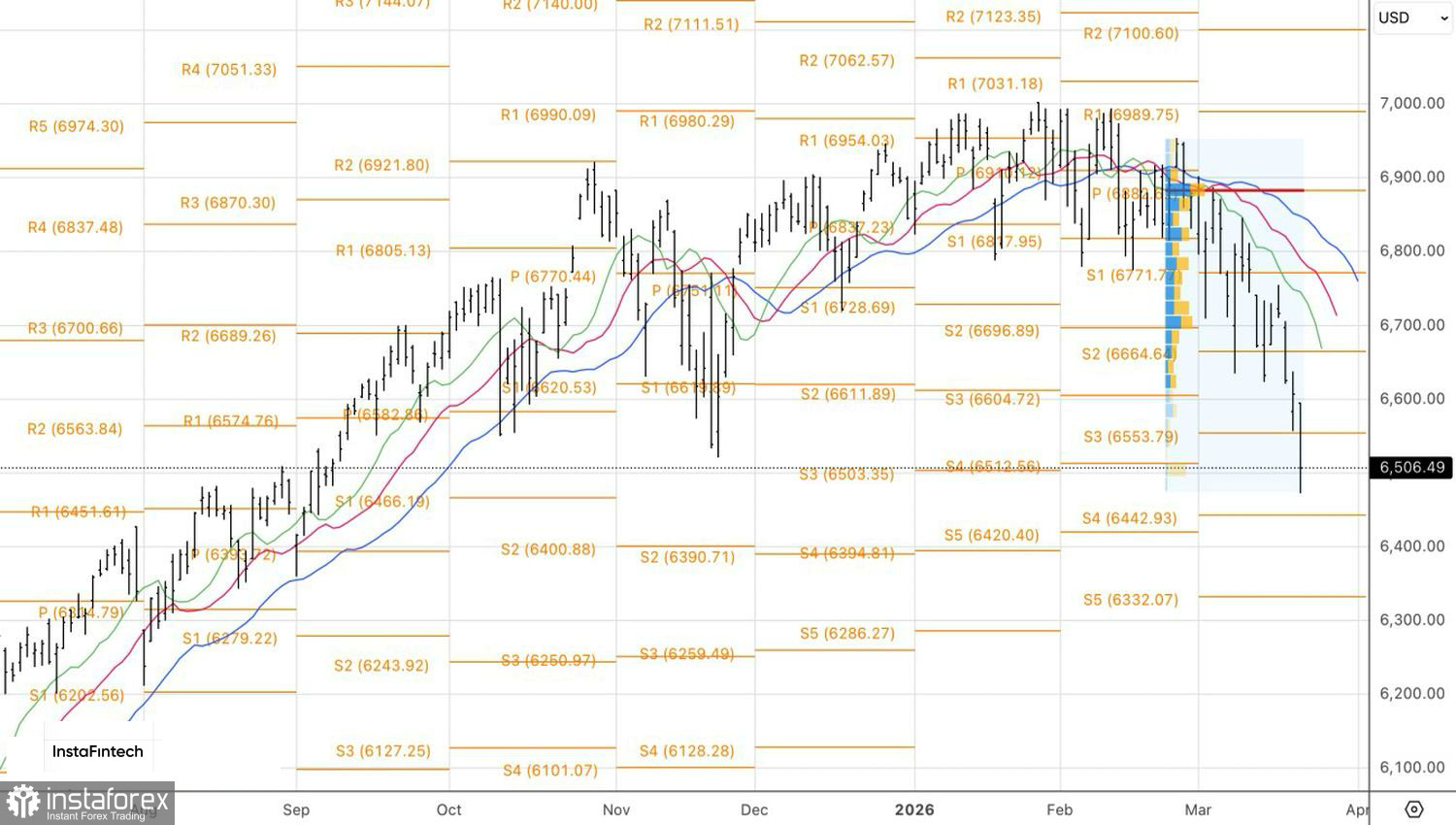

Aus technischer Sicht bildet der S&P 500 im Tageschart eine Korrekturbewegung innerhalb des Aufwärtstrends aus. Das erste der beiden zuvor genannten Kursziele bei 6.510 und 6.390 wurde erreicht. Der breite Index bewegt sich zügig auf das zweite Ziel zu. Es ist durchaus möglich, dass das Ziel auf 6.300 angepasst werden muss. Unter diesen Bedingungen ist es ratsam, an einer Verkaufsstrategie festzuhalten.