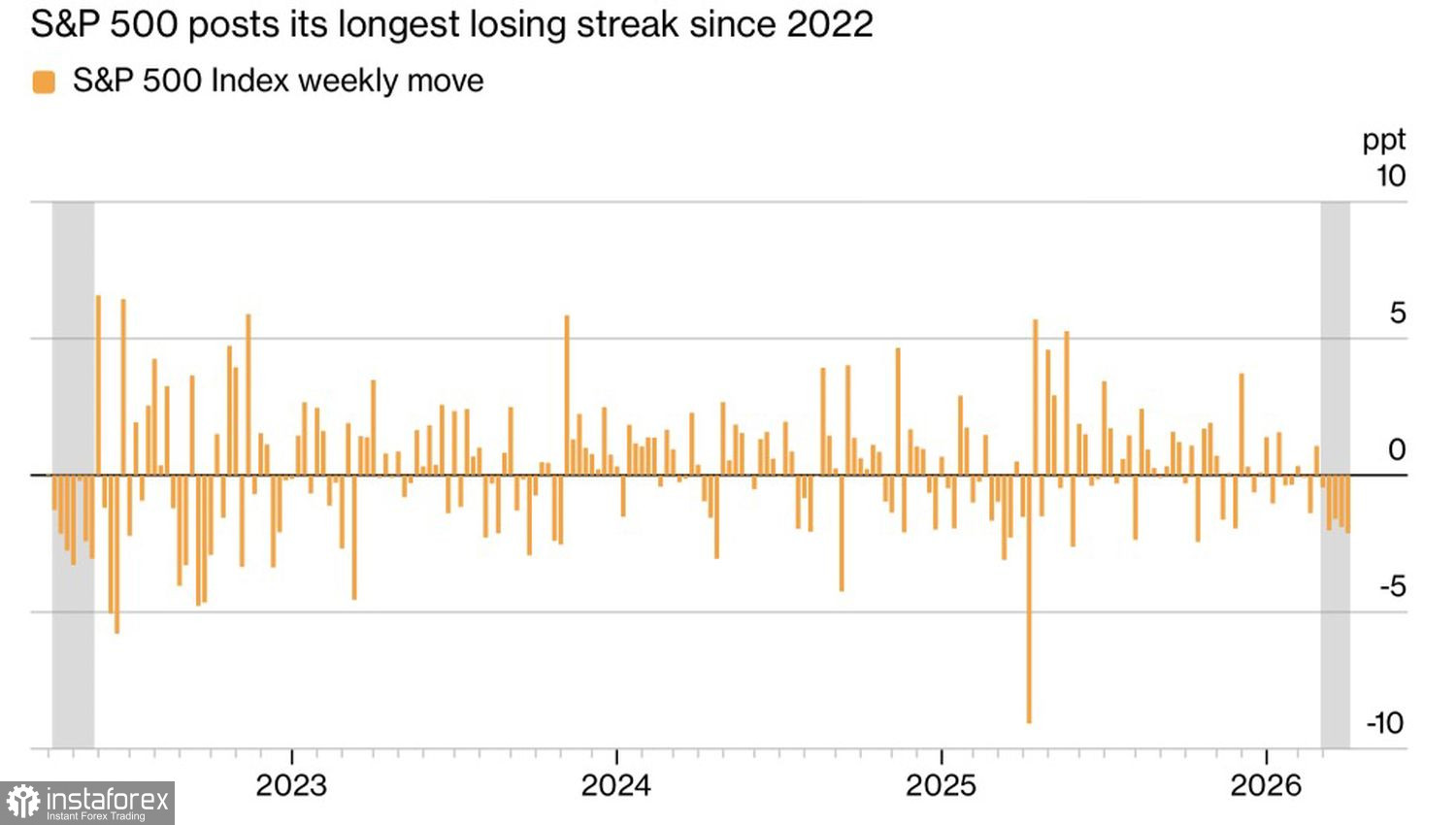

Die US-Aktienindizes fallen nun bereits die fünfte Woche in Folge, wobei sich die meisten inzwischen in einer Korrekturphase befinden. 10 der 11 Sektoren im S&P 500 werden den gesamten Monat März voraussichtlich im Minus beenden, mit einem durchschnittlichen Rückgang von 8,3 %. Lediglich Energieunternehmen werden vor dem Hintergrund des Konflikts im Nahen Osten im Plus schließen. Da das Risiko einer langwierigen Auseinandersetzung steigt, greift an den Aktienmärkten zunehmend die Angst um.

Monatliche Entwicklung des S&P 500

Anleger haben ihre Illusionen aufgegeben und rechnen mit höheren Ölpreisen sowie damit, dass die Federal Reserve den Leitzins von 3,75 % für längere Zeit beibehalten wird. Diese Kombination von Faktoren erhöht das Rezessionsrisiko für die US-Wirtschaft – eindeutig eine schlechte Nachricht für die Leitindizes am Aktienmarkt.

In den vergangenen 13 Handelssitzungen hat sich der S&P 500 an 12 Tagen entgegengesetzt zur Entwicklung von Brent bewegt. Diese starke inverse Korrelation hilft dabei, den wichtigsten Treiber des Marktes zu identifizieren. JP Morgan argumentiert, dass bei einem langwierigen Konflikt, in dessen Folge sich die Welt nicht mehr auf Öl aus dem Persischen Golf verlassen kann, eine Rezession nahezu sicher ist.

Die Bank ist allerdings der Ansicht, dass sich die aktuelle Lage von 2022 unterscheidet, als die Inflation auf ein Vierzigjahreshoch schoss. Heute liegen die Verbraucherpreisraten höher, eine Beschleunigung des Lohnwachstums ist jedoch ausgeblieben, und KI wirkt als dämpfender Faktor auf die Preise. Die Wahrscheinlichkeit eines wirtschaftlichen Abschwungs ist höher als die einer ausgeprägten Stagflation.

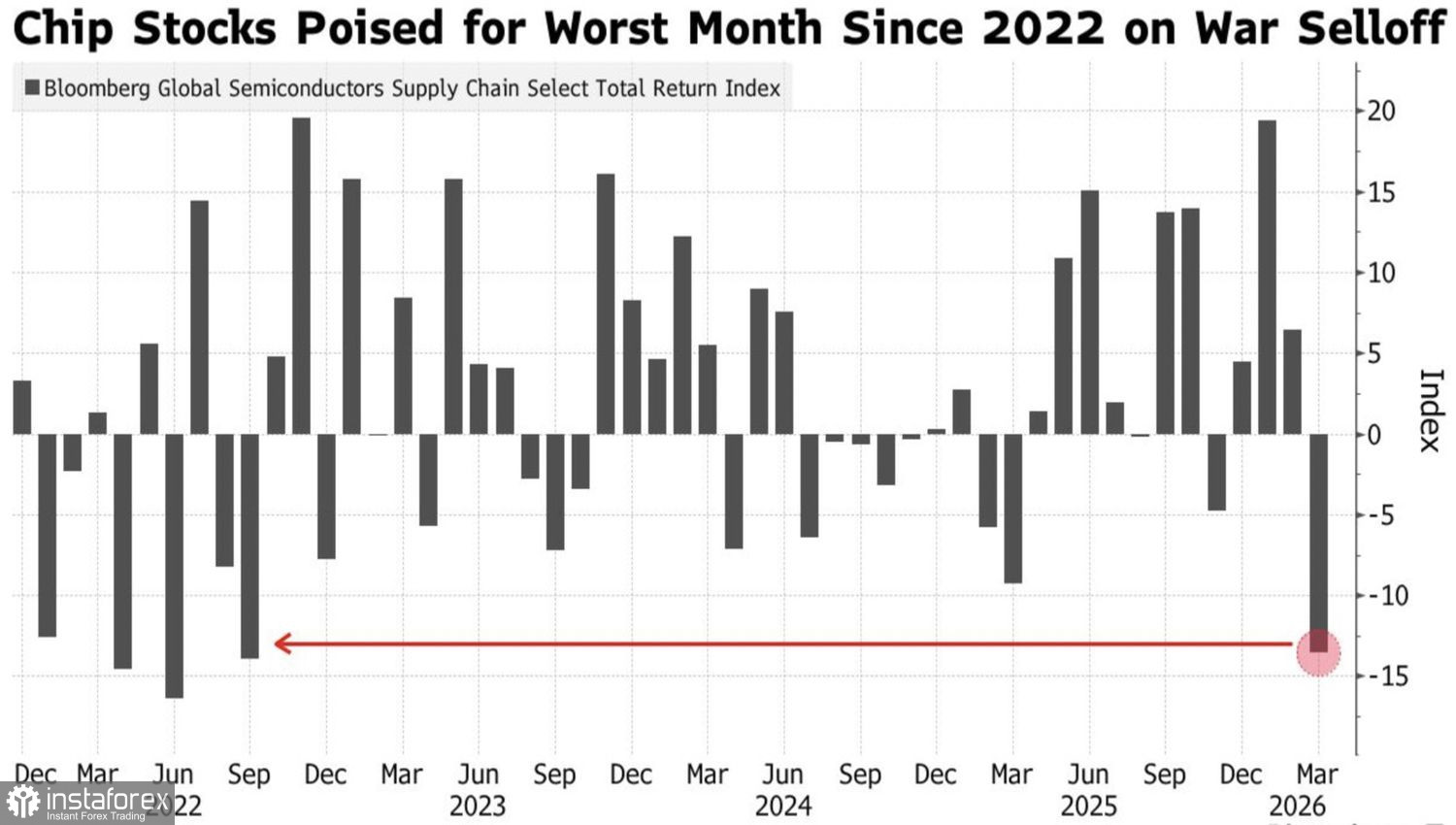

Entwicklung der Tech-Aktien

KI galt bislang als eine Art Polster gegen einen Ausverkauf im Tech-Sektor – als Grund, Big Tech im US-Aktienmarkt als eine Art sicheren Hafen zu betrachten. Tatsächlich hat sich das aber nicht bewahrheitet. Der Technologieindex verzeichnete im März seine schwächste Entwicklung seit September 2022. Hohe Renditen von US-Staatsanleihen, steigende Stromkosten und Lieferstörungen bei kritischen Chip-Vorprodukten wie Helium haben der Branche zugesetzt.

Auch Hedgefonds haben letztlich kapituliert. Eine Analyse von Goldman Sachs zeigt, dass sie ihre Aktienpositionen sechs Wochen in Folge reduziert haben. Einerseits signalisiert das, dass die Bären das Kommando übernommen haben. Andererseits kann es die Basis für eine Erholung legen, falls sich die schlimmsten Befürchtungen der Anleger nicht bewahrheiten. Morgan Stanley ist der Ansicht, dass die Korrektur im S&P 500 in ihre Endphase eintritt, und verweist auf frühere Episoden, in denen sich Rezessionsängste und Fed-Zinserhöhungen letztlich nicht realisierten.

Doch das eigentliche Schicksal des S&P 500 hängt vom Nahen Osten ab. Das Weiße Haus schwankt zwischen Extremen – entweder eine Bodenoffensive zu starten oder sich aus dem Iran zurückzuziehen, selbst wenn die Straße von Hormus weiterhin blockiert bleibt.

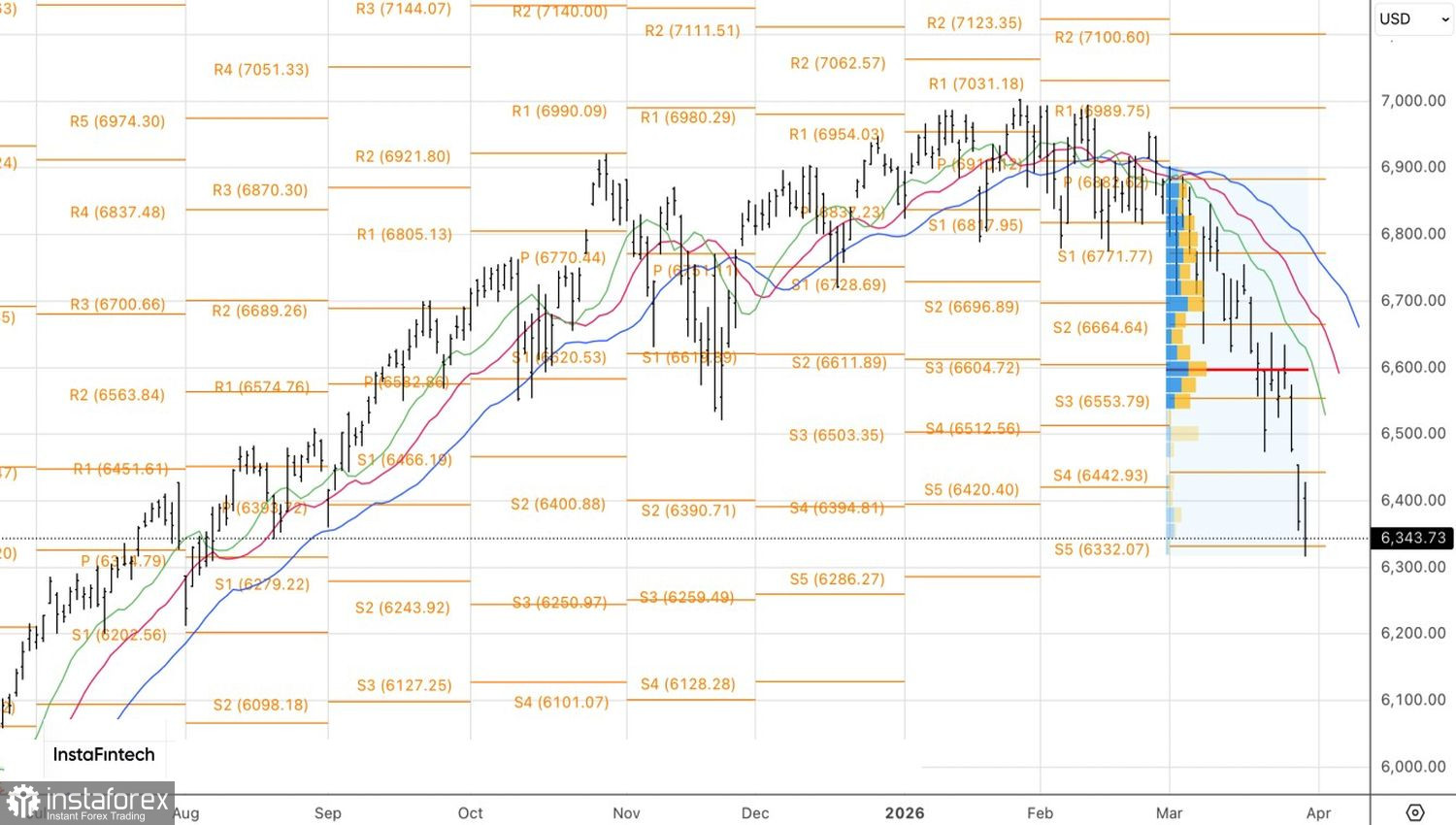

Technische Perspektive

Im Tageschart setzt der breite Marktindex seine Korrekturbewegung innerhalb des übergeordneten Aufwärtstrends fort. Bereits eröffnete Short-Positionen mit Kurszielen bei 6.100 und 6.000 machen weiterhin Sinn. Wichtige Widerstandsmarken sind die Pivot-Punkte bei 6.440 und 6.510. Ein Abprall von diesen Niveaus könnte genutzt werden, um Short-Positionen im S&P 500 weiter auszubauen.