Der Krieg im Nahen Osten hat – wie erwartet – das Verbrauchervertrauen negativ beeinflusst und zu einem starken Anstieg der Inflationserwartungen geführt (auf 5,7 % von 4,7 % im Februar) sowie zu Sorgen über die gesamtwirtschaftlichen Perspektiven. ANZ Bank hat ihre Prognosen für den Arbeitsmarkt und die Immobilienpreise nach unten revidiert, wobei sich die Erholung am Arbeitsmarkt um einige Quartale verzögert. Für den privaten Sektor wird ein Rückgang des realen Lohnwachstums erwartet.

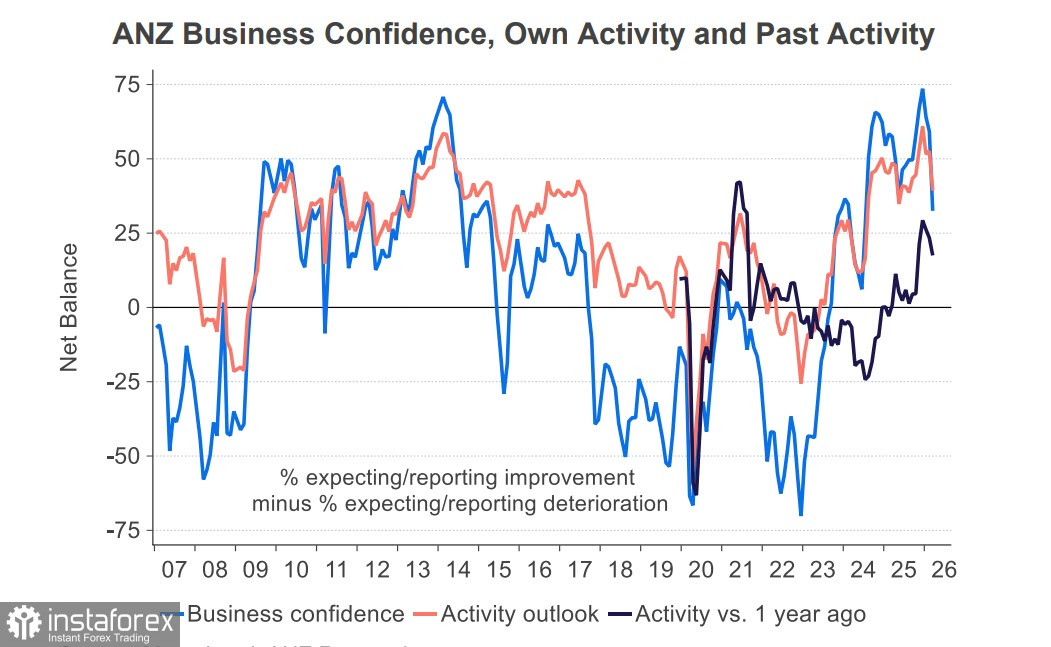

Der Index für das Geschäftsklima fiel im März um 26 Punkte, von 59 auf 33 – auch dies ist eine Folge des Öl-Schocks. Der Anteil der Unternehmen, die in den nächsten drei Monaten mit Preissteigerungen rechnen, stieg um 7 Punkte auf 60 %. Der Nettoprozentanteil der Unternehmen, die mit steigenden Kosten rechnen (85 % gegenüber 79 %), ist der höchste seit Anfang 2023.

Die Regierung reagiert bereits auf den Schock – mit einem in der vergangenen Woche angekündigten Unterstützungspaket gegen die steigenden Lebenshaltungskosten, das einkommensschwachen erwerbstätigen Familien vorübergehend eine Zahlung von 50 US‑Dollar pro Woche gewährt. Es erübrigt sich der Hinweis, dass dies ein weiterer Schritt in Richtung höherer Inflation ist.

Die Reserve Bank of New Zealand (RBNZ) wird ihre nächste Sitzung am 8. April abhalten. Notenbankchef Adrian Orr hat seine Sichtweise bereits in einer Grundsatzrede mit dem Titel „Global Disruptions on New Zealand's Shores: The Impact of the Iran Conflict on New Zealand“ dargelegt. Er nimmt einen Preissprung wahr (wer tut das nicht?), aber die Zinsen werden nur dann geändert, wenn die Folgen anhaltend sind. Das ist derzeit natürlich nicht der Fall, was bedeutet, dass es auf der bevorstehenden Sitzung zu keiner Zinsänderung kommen wird.

Die wichtigsten Daten dieser Woche kommen aus den USA. Der Beschäftigungsbericht des Privatsektors zeigte ein stärkeres Wachstum als erwartet, ebenso der ISM Manufacturing Index, dessen Anstieg vor allem durch einen kräftigen Zuwachs beim Preisindex getrieben wurde, während sich Beschäftigung und neue Aufträge schlechter entwickelten als im Februar. Der derzeitige Begeisterungsschub, der zu fallenden Ölpreisen und einem rückläufigen Dollar-Index geführt hat, kann als vorübergehendes Phänomen betrachtet werden, da er ausschließlich auf Gerüchten beruht und durch keinerlei konkrete Belege untermauert ist.

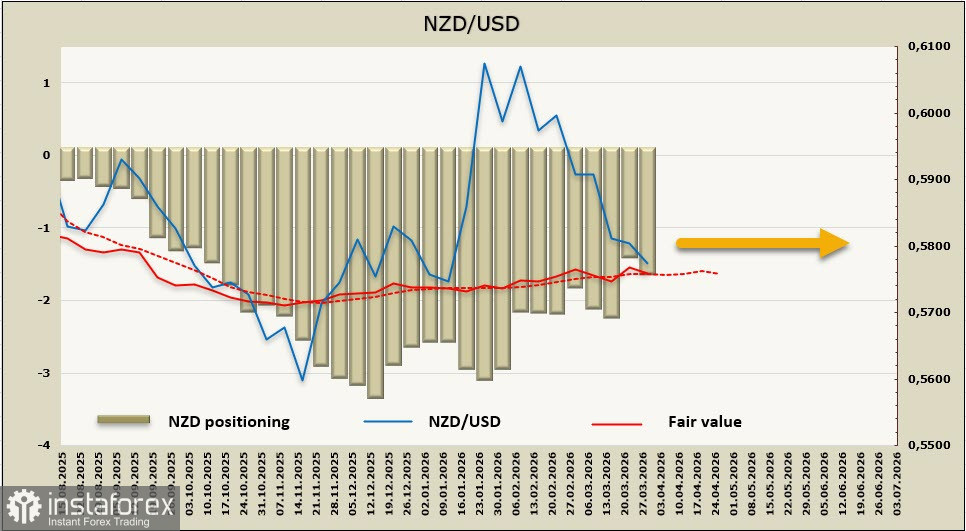

Die Netto-Short-Position im NZD stieg in der Berichtswoche um 0,2 Milliarden US‑Dollar auf -1,57 Milliarden US‑Dollar. Die Positionierung bleibt damit bärisch, und der berechnete faire Preis zeigt keinen klaren Trend.

Letzte Woche haben wir darauf hingewiesen, dass der Kiwi bei einer Eskalation des Konflikts im Golf weiter in Richtung 1,5533 fallen dürfte. Dieses Szenario ist nun wahrscheinlicher geworden, da die negative Stimmung durch schwache neuseeländische BIP-Daten für das vierte Quartal zusätzlich verstärkt wurde. Die Abwärtsbewegung bleibt aus unserer Sicht das bevorzugte Szenario, da der Erholungsversuch ausschließlich auf Trumps verbalen Äußerungen über ein mögliches baldiges Kriegsende beruht, denen reale Fakten fehlen – die daraus resultierende Euphorie steht somit auf einem allzu wackligen Fundament. Wir sehen einen Widerstand bei 1,5780/1,5800; ein weiterer Anstieg wäre erst bei zunehmendem Optimismus wahrscheinlich.