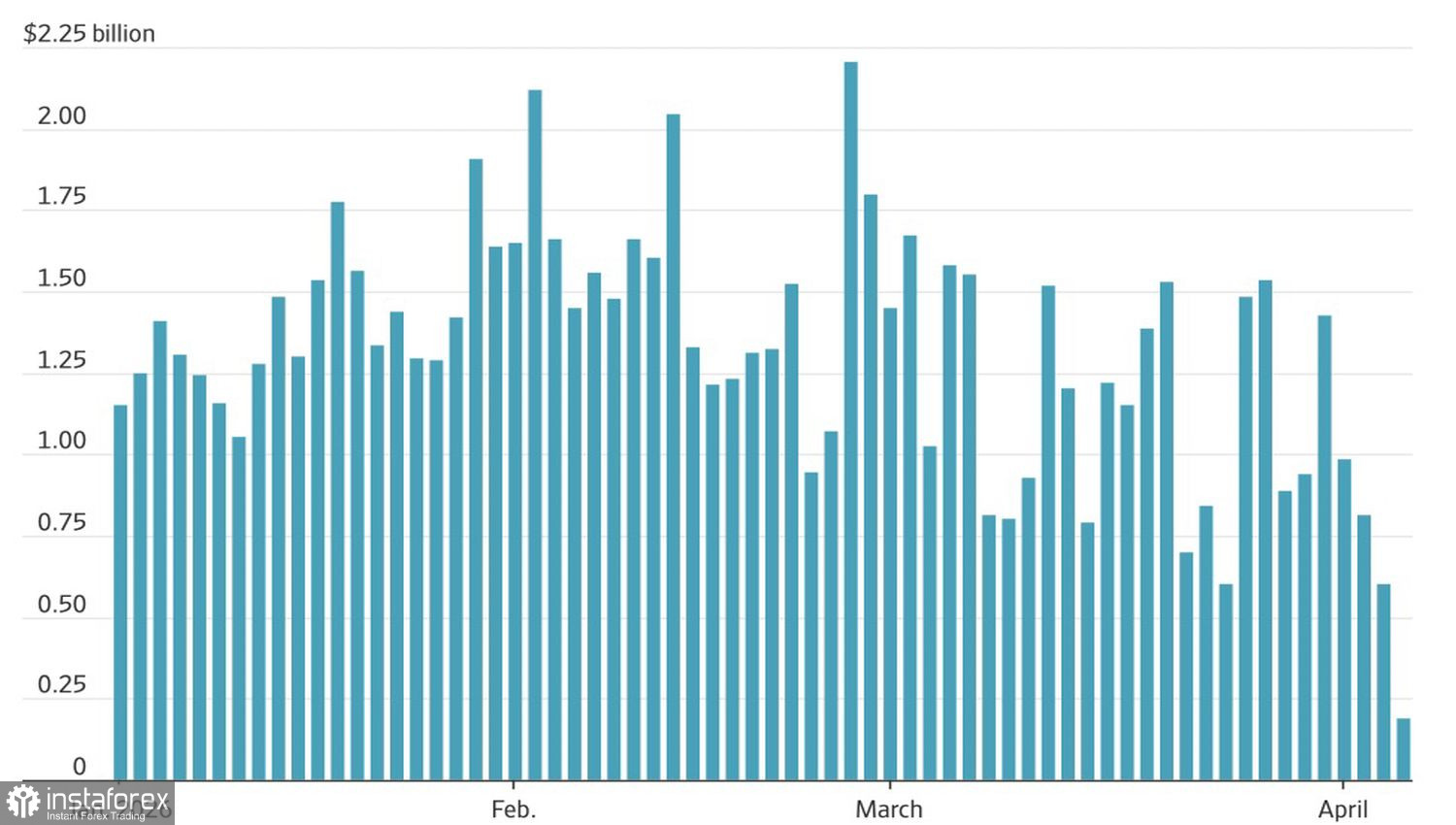

Es gibt kaum etwas Schlimmeres, als auf einer Party der Außenseiter zu sein. Privatanleger, die den S&P 500 im Jahr 2025 durch das konsequente Kaufen von Kursrücksetzern auf Rekordstände getrieben hatten, standen während der breit angelegten Indexrally im April weitgehend am Rand. Daten von Vanda Research zeigen, dass Privatanleger an einem Tag lediglich Aktien im Wert von 196 Mio. US‑Dollar kauften – nur rund 15 % der durchschnittlichen täglichen Aktivität dieser Gruppe im vergangenen Jahr – und damit auf das niedrigste Volumen seit November 2023 fielen.

Privatanlegerströme in US‑Aktien

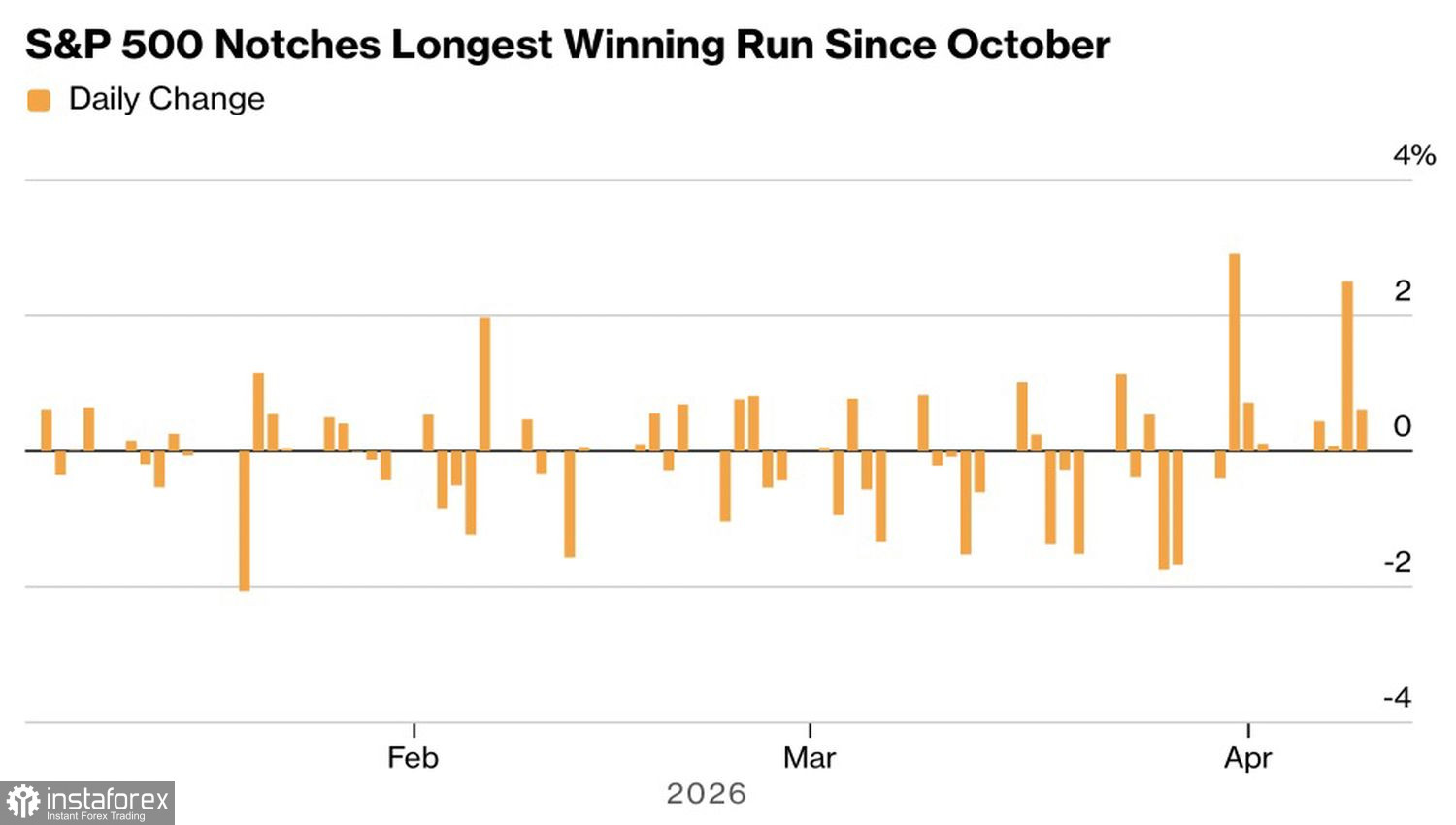

Der Treiber der sechstägigen Rally des S&P 500 – der längsten seit dem vergangenen Herbst – war das sogenannte Smart Money, also institutionelle Investoren. Sie setzten auf die TACO-Taktik (Trump Always Chickens Out) und waren nach der Drohung des Präsidenten, „eine ganze Zivilisation auszulöschen“, äußerst nervös. Professionelle Marktteilnehmer rechneten damit, dass auf eine maximale Drohung ein Rückzug folgen würde – was genau so eintrat und den breiten Index auf das höchste Niveau seit einem Monat zurückführte.

Das Problem ist, dass es keine Garantie dafür gibt, dass die S&P-500-Rally weitergeht. Märkte „schießen“ häufig zuerst und klären die Fakten später. Der Sprung des Index spiegelt in hohem Maße wider, dass Smart Money dem TACO-Drehbuch folgt, doch zentrale Fragen bleiben ungelöst. Die Straße von Hormus ist weiterhin blockiert – derzeit passieren sie weniger als ein Dutzend Tanker, gegenüber 135 vor dem Krieg. Der Ölpreis ist erhöht und wird dies aller Voraussicht nach auch bleiben. Selbst ein Anstieg des Verkehrs durch diese wichtigste Wasserstraße der Welt würde die Märkte im Laufe eines Monats nur um 2–3 Mio. Barrel pro Tag entlasten – ein langwieriger Prozess.

Entwicklung des S&P 500

Infolgedessen könnte Stagflation in den Vereinigten Staaten Realität werden – ein äußerst ungünstiger Hintergrund für Aktien. Nachdem die Kernrate der persönlichen Konsumausgaben im Februar um 0,4 % gestiegen ist, erwarten die Bloomberg-Ökonomen, dass der Gesamt-CPI im März um 0,9 % gegenüber dem Vormonat anzieht und damit den schnellsten monatlichen Anstieg seit 2022 verzeichnet. Kommt noch eine Abwärtsrevision des BIP für das erste Quartal von 0,7 % auf 0,5 % hinzu, ergibt sich ein Bild aus nachlassendem Wachstum bei gleichzeitig steigender Inflation – genau jenes stagflationäre Szenario, das den S&P 500 beunruhigen sollte.

Zweifellos stützt US-Präsident Donald Trump den Index weiterhin mit optimistischen Kommentaren zu den Gesprächen mit dem Iran und mit Aufforderungen an Israel, die Angriffe auf den Libanon einzustellen, und wirft damit Aktien einen Rettungsanker zu. Für Anleger ist jedoch das Ergebnis des Dialogs weitaus wichtiger als die Rhetorik.

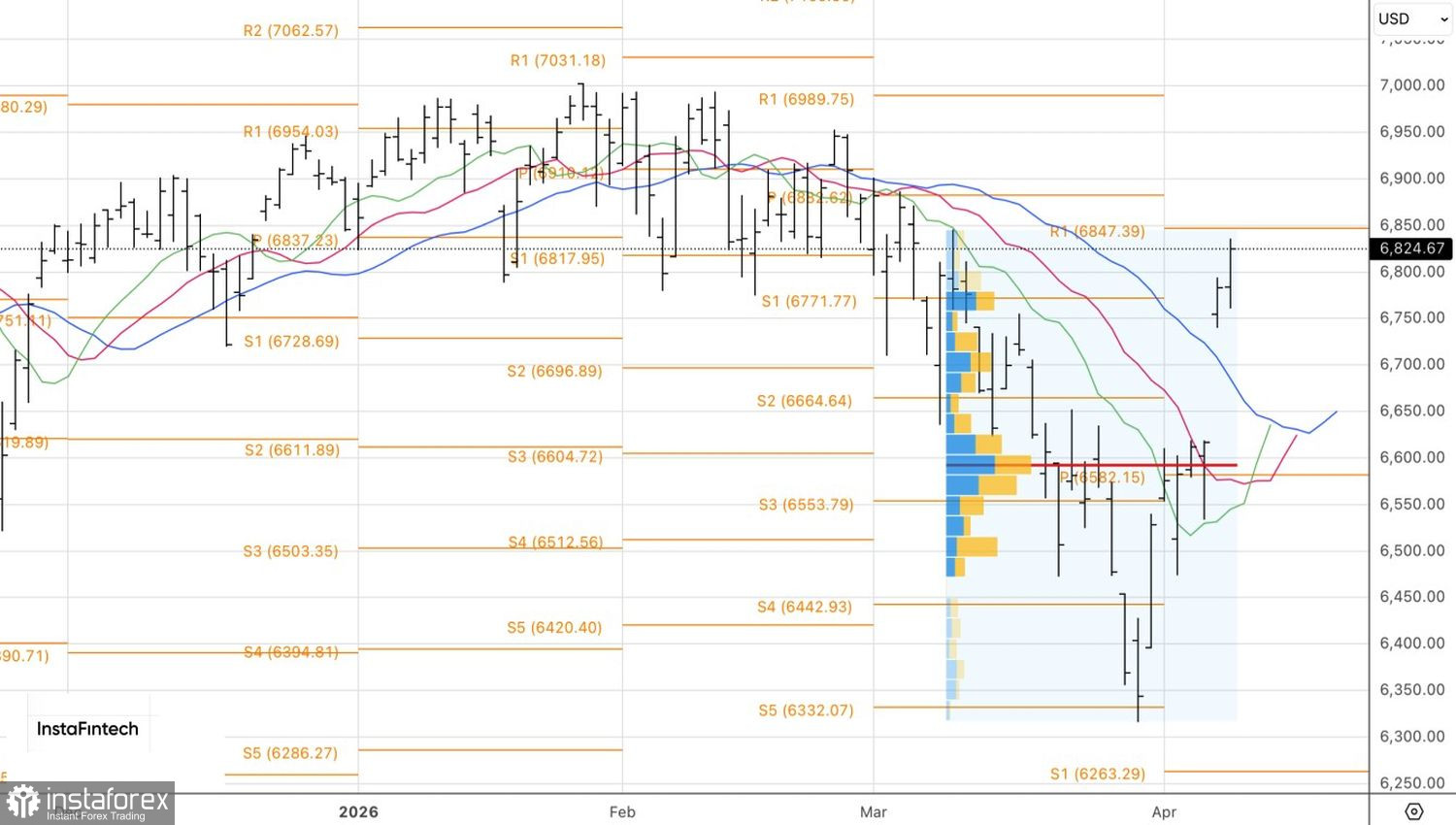

Technisch zeigt der Tageschart, dass der S&P 500 dabei ist, den Aufwärtstrend wiederherzustellen. Die Bullen haben sich bis auf Armlänge an einen wichtigen Pivot-Widerstand bei 6.850 herangearbeitet. Ein erfolgreicher Ausbruch über dieses Niveau würde es rechtfertigen, bestehende Long-Positionen im breiten Index aufzustocken. Die Kursziele bleiben bei 6.890 und 6.950.