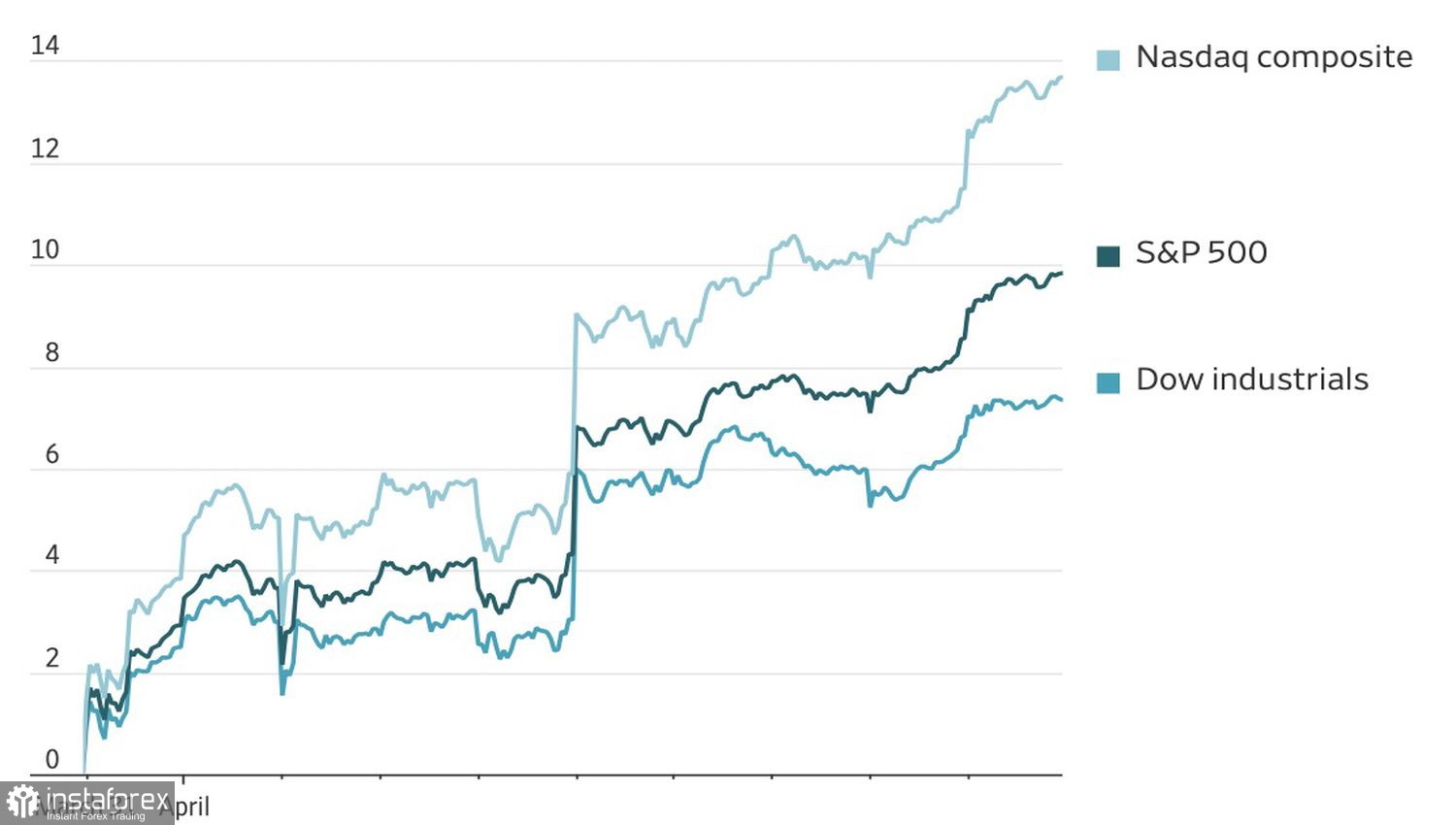

Die Ölpreise haben sich beruhigt. Banken melden Rekordgewinne. CEOs preisen emsig die Stärke der US-Wirtschaft an. Diese Kombination hat eine zehntägige Rally im Nasdaq Composite und einen Rekordzuwachs in diesem Zeitraum befeuert. Der Anstieg des S&P 500 fällt bescheidener aus – ein siebentägiger Zuwachs von rund 7 %. AJ Bell argumentiert jedoch, dass dies erst der Anfang sein könnte: In den vergangenen 30 Jahren gab es nur drei Fälle, in denen eine wöchentliche Rallye Gewinne von 7 % oder mehr einbrachte, und sechs Monate später verzeichnete der breite Index im Durchschnitt einen weiteren Anstieg von 19 %.

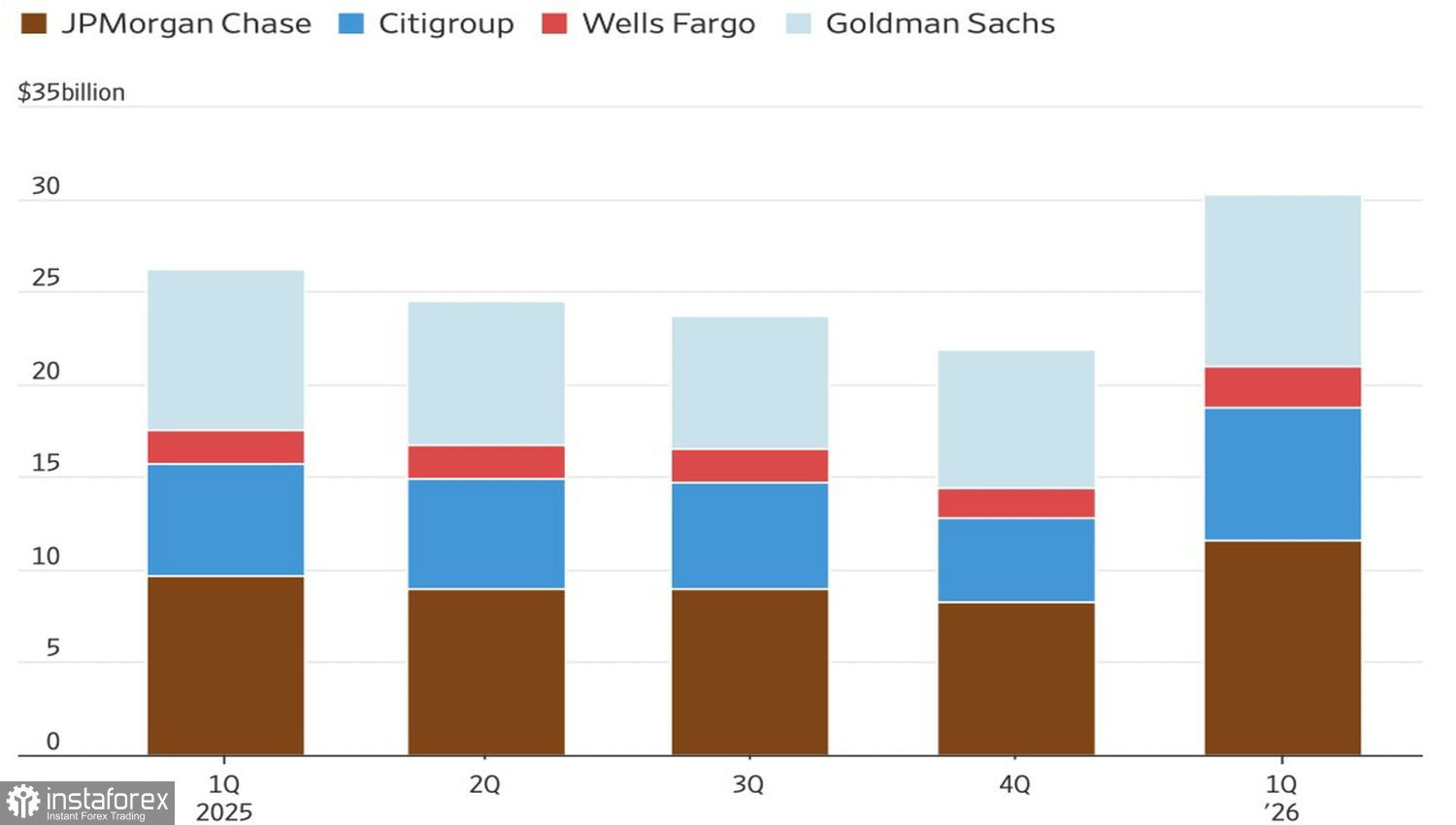

Dynamik und Struktur der Bankenerträge

Tatsächlich wirkt die Rallye merkwürdig. Die Gespräche zwischen den USA und dem Iran sind gescheitert, und die amerikanische Wirtschaft scheint schwächer zu sein als vor dem Konflikt. Die Stimmung der US-Verbraucher ist auf Rekordtiefs gefallen, während die Inflationserwartungen auf Sicht von einem Jahr von 3,8 % auf 4,8 % gestiegen sind – den höchsten Stand seit der Einführung groß angelegter Zölle durch Donald Trump am „Liberation Day“.

Bank of America verweist auf eine deutliche Diskrepanz zwischen makroökonomischen Erwartungen und Aktienkursen. Die hauseigene Umfrage zeigt, dass Vermögensverwalter und andere Profianleger mit einem langsameren BIP-Wachstum und einer höheren Inflation rechnen – einer stagflationären Kombination, die für US-Aktien in der Regel ungünstig ist. Dennoch steigen die Kurse.

Entwicklung der US-Aktienindizes

Handelt es sich um eine Müdigkeit gegenüber Geopolitik? Oder um den Glauben, dass der Höhepunkt des Konflikts im Nahen Osten bereits hinter uns liegt? Es fühlt sich an, als ob die Stimmung sich schneller bewegt als die Realität. Es gibt keine neuen Vereinbarungen, aber der S&P 500 notiert, als wäre bereits eine getroffen worden.

Tatsächlich scheint sich die US-Strategie konzeptionell zu verändern. Wo Bombardements früher eines der wichtigsten Druckmittel waren, liegt der Schwerpunkt jetzt auf wirtschaftlichem Druck. Die Blockade der Straße von Hormus soll die Öleinnahmen des Iran verringern und die Finanzierung seines Militärs einschränken. Das verschafft beiden Seiten stärkere Anreize, an den Verhandlungstisch zurückzukehren. Die Wiederaufnahme des Dialogs ist nun eine Frage des Timings.

Unterstützt wird der S&P 500 durch neue Hoffnung auf eine Senkung des Federal-Funds-Satzes im Jahr 2026, falls sich die Lage im Nahen Osten entschärfen sollte. In der vergangenen Woche ist die vom Markt implizierte Wahrscheinlichkeit einer geldpolitischen Lockerung von 14 % auf 34 % gestiegen. Die Chancen könnten weiter zulegen, falls der Kongress Kevin Warsh als Fed-Chef bestätigt.

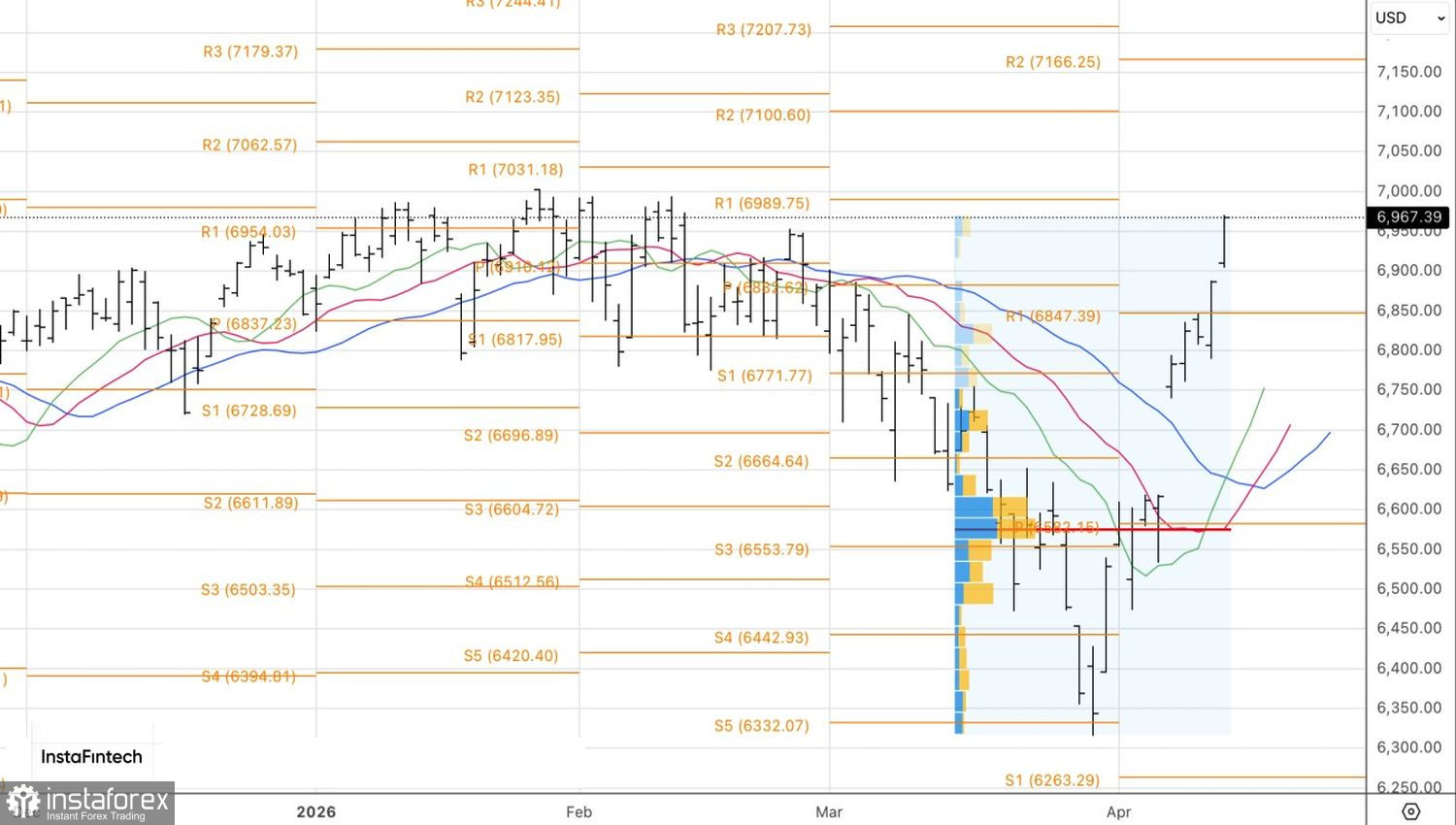

Aus technischer Sicht zeigt der Tageschart, dass der S&P 500 bereits beide zuvor gesetzten Long-Kursziele bei 6.890 und 6.950 erreicht hat. Die zentrale Unterstützung bildet nun das Pivot-Niveau bei 6.905. Solange der breite Index oberhalb dieses Niveaus notiert, ist die Bevorzugung von Long-Positionen weiterhin gerechtfertigt.