Gute Nachrichten aus dem Nahen Osten haben es dem S&P 500 ermöglicht, auf Rekordhöhen zurückzukehren. Das Weiße Haus erklärte, dass es keinen Bruch der Waffenruhe gegeben habe und dass die Operation Epic Fury beendet sei. Donald Trump berichtete über Fortschritte in den Gesprächen mit Iran. Das Basisszenario für den US-Aktienmarkt ist nun ein kurzfristiges Friedensabkommen zwischen Washington und Teheran. Der Rückgang der geopolitischen Risiken ermöglicht es dem breiten Index, seine Rally fortzusetzen.

Anleger haben sich so stark auf den Konflikt im Nahen Osten und auf die Q1-Berichte konzentriert, dass sie die fiskalischen Stimuli weitgehend ignoriert haben. Gemäß dem großen Trump-Steuerpaket vom vergangenen Jahr werden die Verbraucher im Jahr 2026 rund 47 Milliarden US-Dollar mehr an Steuererstattungen erhalten als 2025, während die Steuereinnahmen des Haushalts um etwa 63 Milliarden US-Dollar zurückgehen werden. Dieses fiskalische Polster für die Wirtschaft stützt einen konstruktiven Ausblick für den S&P 500.

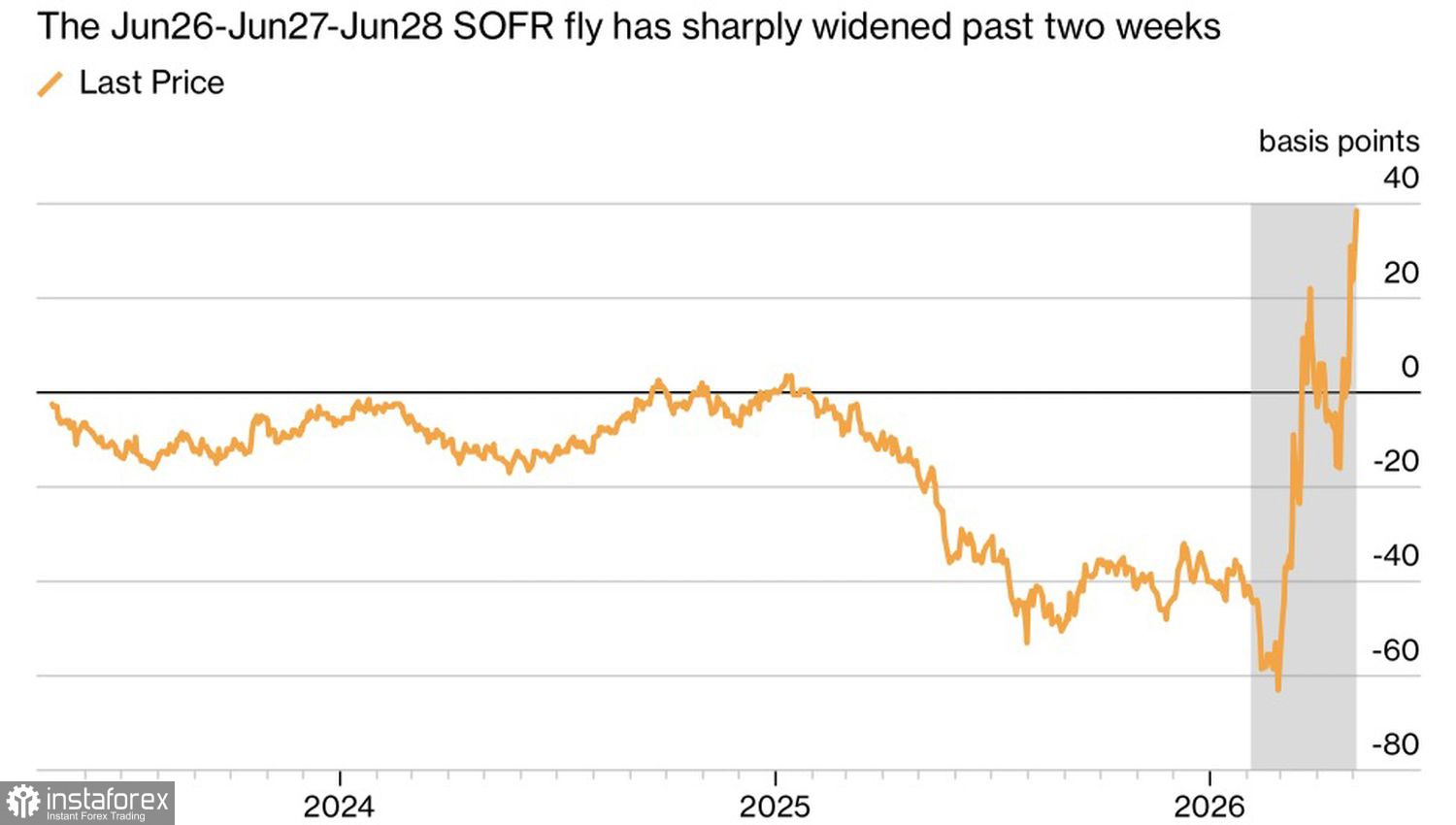

Der breite Index blendet die sich abschwächende Aktivität im Dienstleistungssektor ebenso aus wie die Tatsache, dass die Preiskomponenten der Einkaufsmanagerindizes nahe ihren höchsten Ständen seit 2022 liegen – eine Kombination, die auf wachsende Stagflationsrisiken hindeutet. Gleichzeitig preist der Terminmarkt zunehmend die Wahrscheinlichkeit weiterer Straffungen durch die Fed ein.

Dynamik der Markterwartungen für den Federal Funds Rate

Hohe Zinsen inmitten einer abkühlenden Konjunktur sind ein Gegenwind für den S&P 500. Und das ist nicht die einzige Herausforderung. Der US-Index hat sich während des Konflikts im Nahen Osten stark erholt, während der globale MSCI nur geringfügig zulegte. JPMorgan argumentiert, dass eine Deeskalation Käufe unterbewerteter europäischer und asiatischer Aktien anstoßen könnte. Eine Kapitalrotation aus den USA in andere Märkte würde dem S&P 500 einen wichtigen Antrieb seiner Rallye entziehen.

Meiner Ansicht nach ist die Angst übertrieben. Der Status der USA als Nettoenergieexporteur bedeutet, dass die amerikanische Wirtschaft weniger stark von hohen Öl- und Gaspreisen betroffen ist als energieabhängige Regionen wie Europa oder Japan. Gleichzeitig wirkt die Rhetorik der European Central Bank und der Bank of Japan im Vergleich zur Federal Reserve eher falkenhaft. Während Washington die Geldpolitik stabil halten will, sprechen Frankfurt und Tokio weiterhin über Zinserhöhungen.

Der Glaube an eine Lösung des Nahostkonflikts, solide Unternehmensgewinne in den USA und Trumps fiskalpolitische Maßnahmen stützen die Fortsetzung des Aufwärtstrends im S&P 500.

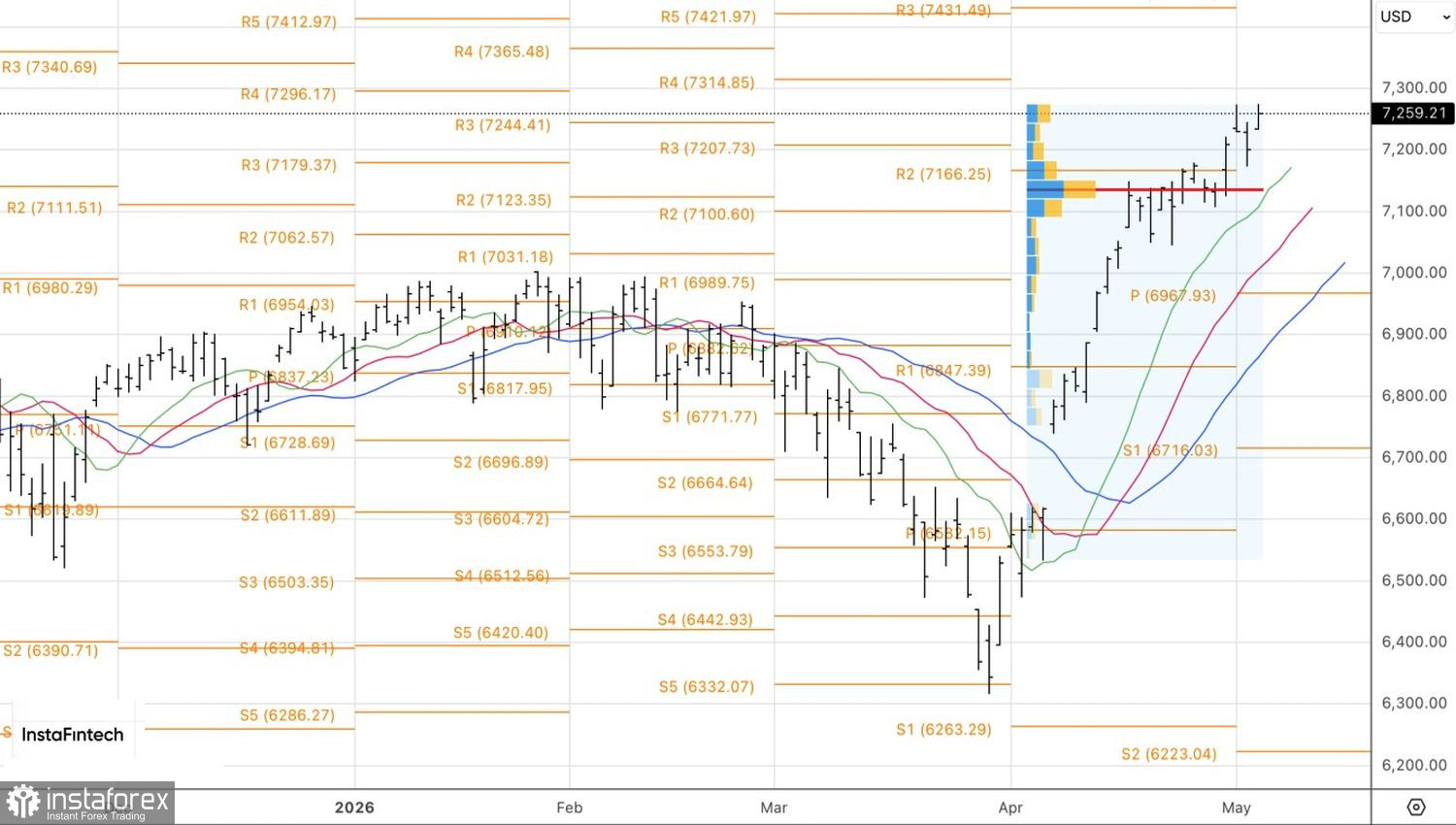

Aus technischer Sicht eröffnete der breite Index den neuen Handelstag mit einem Aufwärtsgap im Tageschart. Die Bären konnten dieses Gap nicht schließen, was auf Schwäche hindeutet. Unter diesen Bedingungen ist es sinnvoll, sich auf Long-Positionen im S&P 500 zu konzentrieren. Zielmarken für Kaufpositionen liegen bei 7.420 und 7.500.