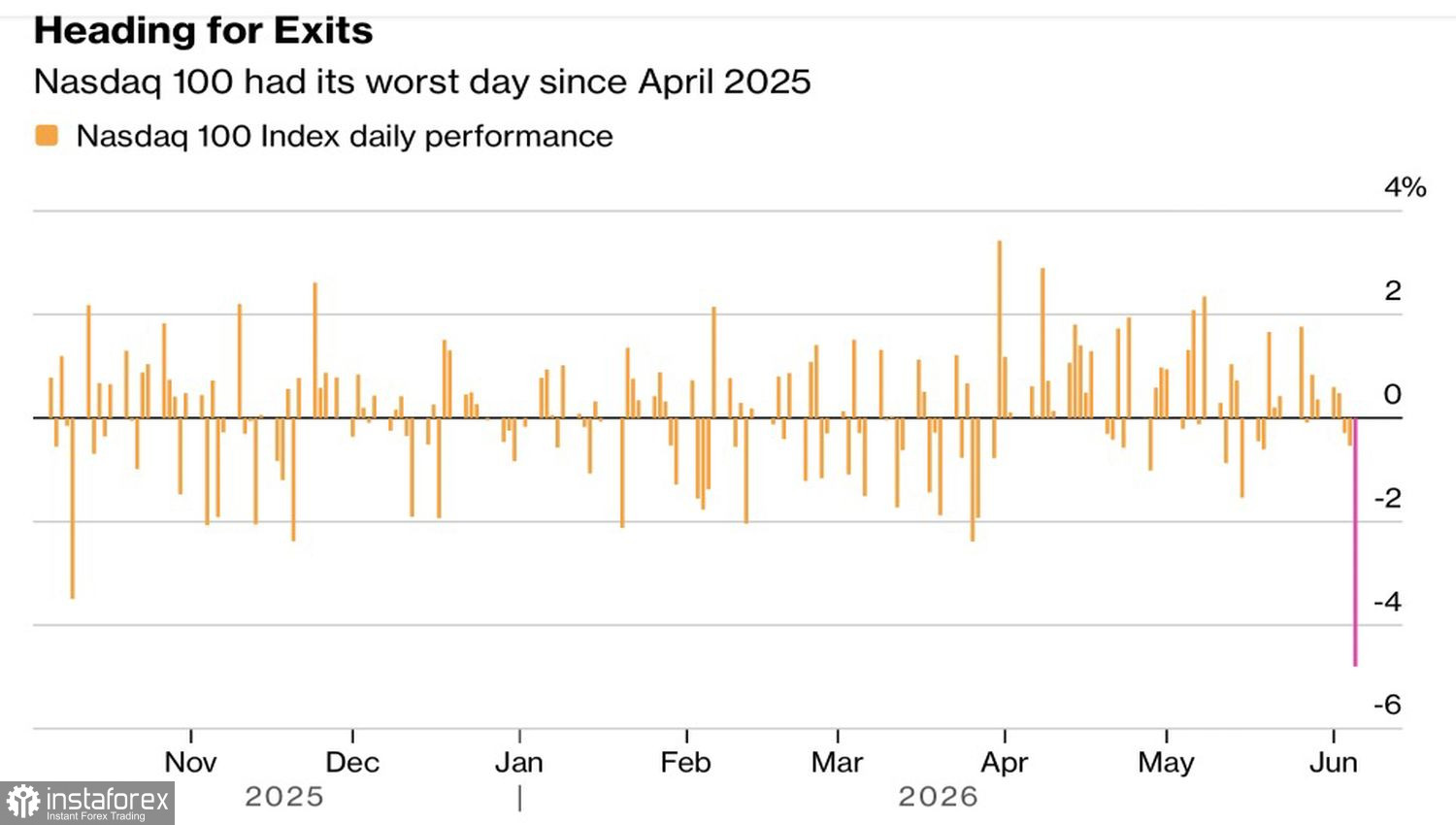

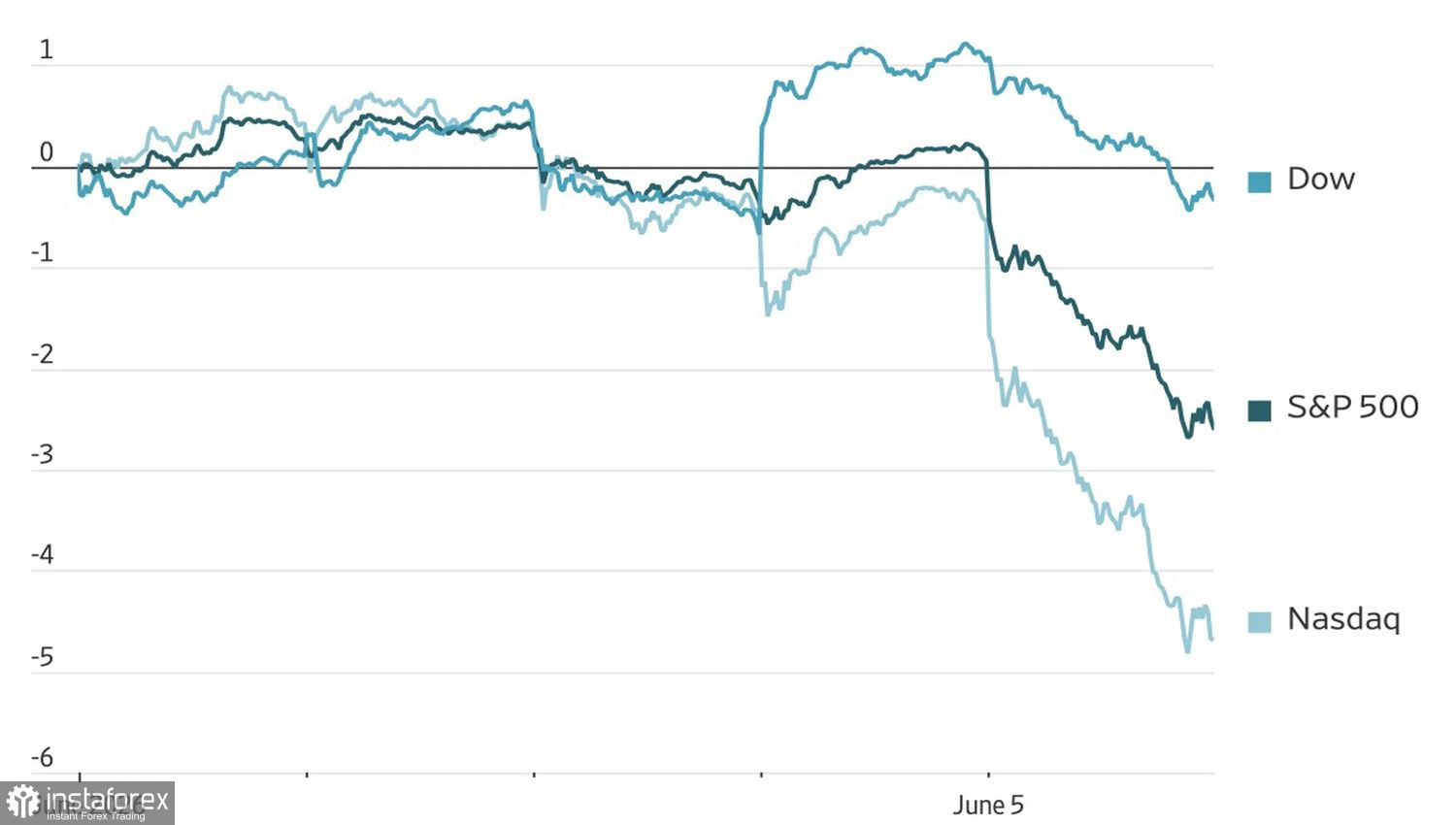

Ein beeindruckender US-Stellenzuwachs von 172.000 im Mai, zusammen mit einer unveränderten Arbeitslosenquote von 4,3 %, trieb die Renditen von US-Staatsanleihen nach oben und setzte die Aktienindizes unter starken Druck. Der Nasdaq Composite verzeichnete seine schlechteste Tages- und Wochenentwicklung seit mehr als einem Jahr; der S&P 500 schaffte es nicht, seine Rekordserie aus dem Jahr 1985 zu wiederholen; und der Philadelphia Semiconductor Index verlor rund 1 Billion US-Dollar an Marktkapitalisierung.

Entwicklung des Nasdaq Composite

Der Haupttreiber war der Anstieg der Wahrscheinlichkeit einer Fed-Zinserhöhung im Jahr 2026 auf 76 %. Der Futures-Markt sieht die Chance für zwei Anhebungen des Federal Funds Rate bei grob einem Drittel. Wenn die Rallye des S&P 500 auf starken Unternehmensgewinnen, Kapitalabflüssen aus dem Kryptomarkt und einer geringen Sensitivität gegenüber Geopolitik und Zinsen beruht, kann der Wegfall nur eines dieser Elemente dazu führen, dass die gesamte Konstruktion auseinanderbricht.

Die schwache Performance von US-Aktien zog den Zorn von Donald Trump auf sich. Seiner Ansicht nach sollte der Aktienmarkt steigen und nicht fallen, wenn die US-Wirtschaft Stärke zeigt. Anleger wurden von Gerüchten über Zinserhöhungen der Fed verunsichert, doch er argumentiert, dass die Zinsen eigentlich gesenkt werden sollten, da starkes Wirtschaftswachstum nicht zwangsläufig hohe Inflation bedeutet.

Trumps Äußerungen vermochten den S&P 500 jedoch nicht zu bewegen. Der Ölmarkt hat sensibler auf die Rhetorik des Weißen Hauses reagiert als der Aktienmarkt. Brent legte aufgrund von Meldungen über eine Eskalation im Nahen Osten – gegenseitige Angriffe zwischen Iran und Israel – zu, doch die Rallye blieb verhalten. Die Bullen bei Nordseeöl wurden durch optimistische Kommentare des US-Präsidenten über eine angeblich nahezu abgeschlossene Vereinbarung zwischen Washington und Teheran gebremst.

Dynamik der US-Aktienindizes

Der Ölmarkt ist leicht zu verstehen: Anleger sind des Konflikts im Nahen Osten müde und wissen, dass Kriege früher oder später mit Friedensabkommen enden. Aktien sehen die Dinge anders.

Der S&P 500 ist lange Zeit dank beeindruckender Unternehmensgewinne und der Begeisterung rund um KI und Chiphersteller gestiegen. Infolgedessen könnte der breite Index, basierend auf den fundamentalen Schätzungen der Wall-Street-Analysten, bis Ende 2026 noch einmal um 29 % zulegen – das beste jährliche Aufwärtspotenzial seit den 1990er-Jahren und optimistischer als die meisten Prognosen von Banken und Investmentfirmen.

Im Gegensatz dazu erwarten die Makrostrategen an der Wall Street, dass der S&P 500 bis zum Jahresende nur um etwa 3 % steigt. In den aktuellen Kursen sind die geopolitischen Risiken, die hohe Inflation und die sich eintrübende Verbraucherstimmung noch nicht vollständig eingepreist.

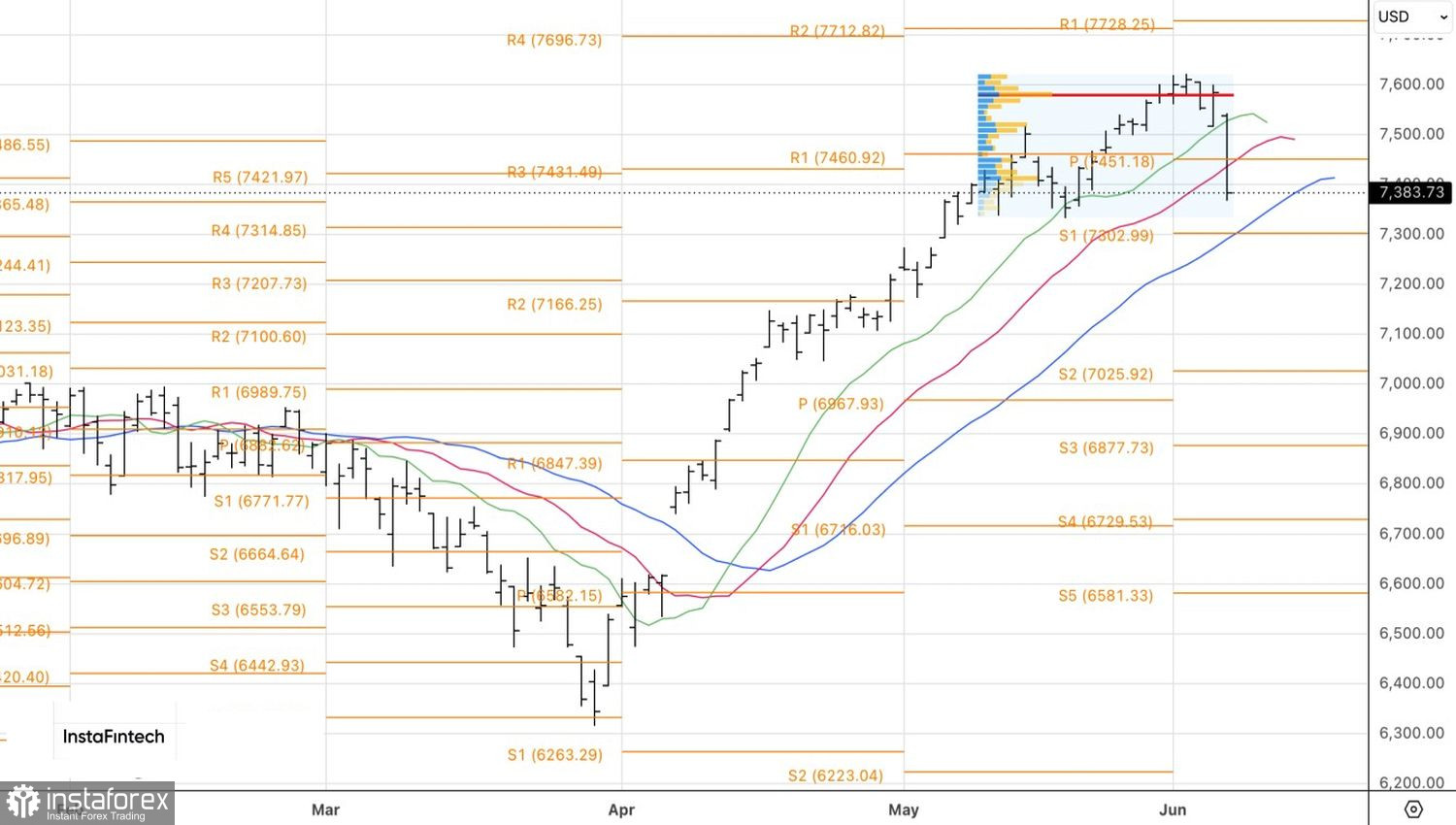

Aus technischer Sicht korrigiert der S&P 500 im Tageschart in Richtung des Aufwärtstrends. Erst ein Anstieg über den Widerstand bei 7.460 würde ein erneutes Einstiegssignal liefern. Vorerst ist das erhöhte Risiko einer Korrektur in den Bereich von 7.300 und 7.200 zu beachten. Ein Abprall von diesen Niveaus wäre ein Anlass, Long-Positionen aufzubauen.