Was den Tag verdorben hatte, war bis zum Abend behoben – an der Wall Street funktionierte das Sprichwort sozusagen rückwärts. Der S&P 500 schloss den dritten Tag in Folge im Minus und testete den 50‑Tage‑Durchschnitt, während der Nasdaq 100 und der Dow Jones den Handel tatsächlich im Plus beendeten. Der Markt war intern gespalten: Ein Abverkauf bei Chip-Herstellern und anderen Tech-Werten mit extrem starkem Kursanstieg überwog die Hoffnung, dass der fallende Ölpreis den Druck auf die Fed verringern würde.

Die Renditen von US-Staatsanleihen folgten Brent nach unten und dämpften Inflationssorgen. Der eigentliche Impuls kam jedoch nach Börsenschluss. Micron Technology meldete einen Umsatz von rund 50 Milliarden US‑Dollar und lag damit deutlich über der Wall-Street-Konsensschätzung von 43,2 Milliarden US‑Dollar. Die Überraschung unterstrich, dass das Interesse an Tech unverändert hoch ist und der KI‑Trade weiterhin intakt bleibt.

Sollten sich Anleger wegen des Rücksetzers bei Wachstumswerten Sorgen machen? Eher nicht. Die Korrektur im Tech-Sektor sah eher nach Rotation und Gewinnmitnahmen aus als nach einem strukturellen Warnsignal. Wenn Kurse zu schnell zu stark steigen, ist eine Korrektur fast unvermeidlich.

S&P-500-Dynamik und Prognosen von JP Morgan

Die meisten Akteure an der Wall Street bleiben zuversichtlich. JPMorgan hat sein S&P-500-Jahresendziel von 7.600 auf 7.800 angehoben. Die Bank rechnet mit einem uneinheitlichen Aufwärtspfad: Starke Q2-Gewinne haben die Messlatte bereits vor der nächsten Berichtssaison höher gelegt. Die Konsensschätzungen für das Gewinnwachstum der S&P-500-Unternehmen wurden für die kommenden zwei Jahre auf rund 20 % nach oben revidiert – eine seltene positive Revision um 10 Prozentpunkte für 2026–27, wie sie typischerweise nur nach größeren Schocks oder Erholungsphasen vorkommt (z. B. nach der Dotcom-Blase 2001 oder nach der Pandemie 2020).

Unterstützung für den S&P 500 kam zudem von gesunkenen Erwartungen weiterer Fed-Zinsschritte. Die Wahrscheinlichkeit für eine Zinserhöhung der Fed Funds im September ist von etwa 71 % auf moderatere 65 % zurückgegangen. Der Terminmarkt zweifelt nun an zwei weiteren Zinserhöhungen, wie sie zuvor eingepreist waren, vor dem Hintergrund des Brent-Ausverkaufs und der damit verbundenen Rückgänge bei Treasury-Renditen und Inflationserwartungen.

Welche Kraft wird sich durchsetzen – der Rückenwind durch fallende Ölpreise oder der Gegenwind durch überhitzte Tech-Bewertungen? Wenn sich der disinflationäre Impuls des Öls durchsetzt, dürfte der S&P 500 seine Rekordhochs wieder aufnehmen. Wenn jedoch der Bewertungsdruck überwiegt, wird der Markt auf phasenweise abendliche Impulse durch einzelne Emittenten angewiesen sein.

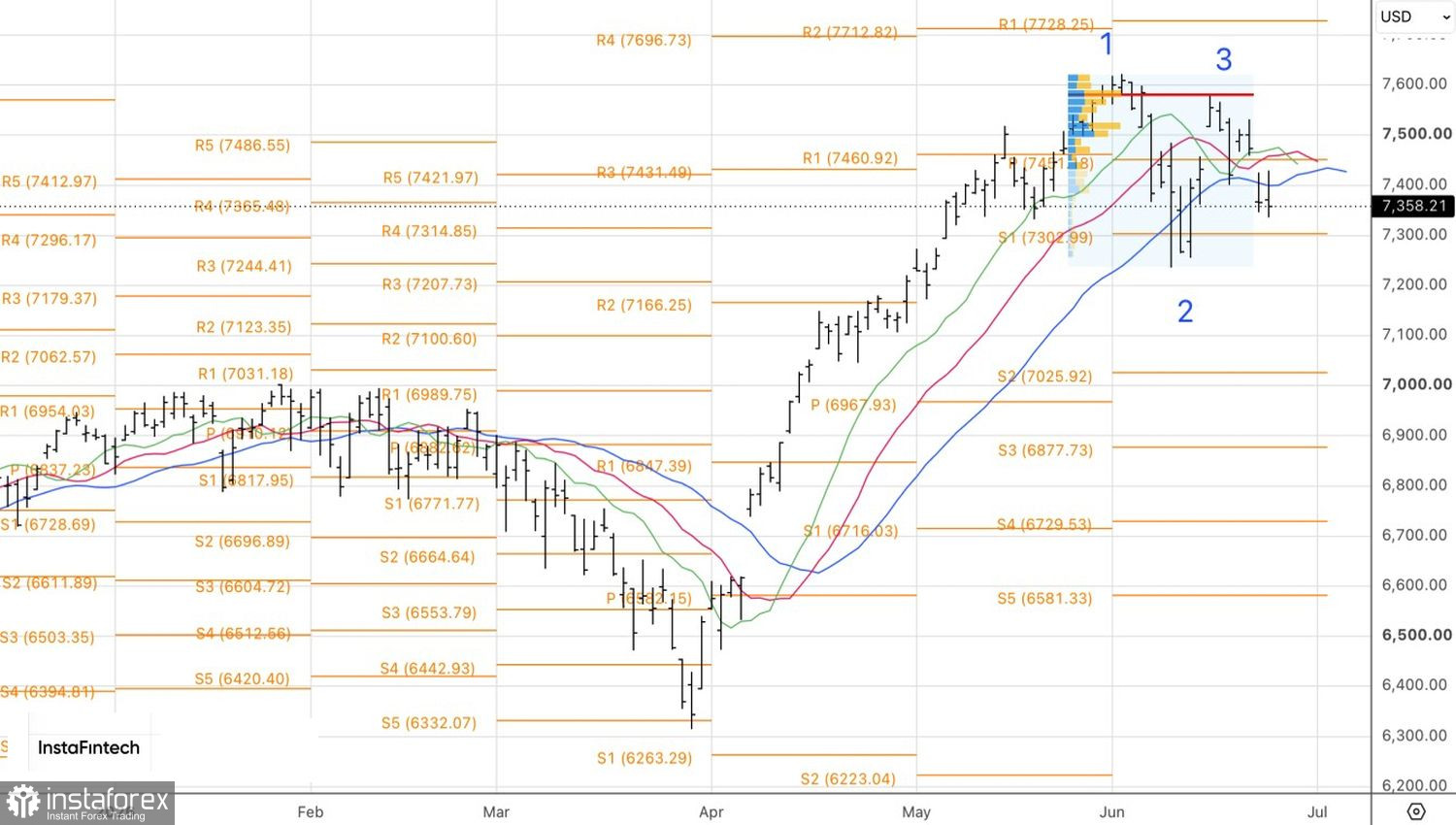

Aus technischer Sicht zeigt der Tageschart, dass der S&P 500 eine 1?2?3-Umkehrformation vollendet. Ein nachhaltiger Schlusskurs unterhalb der gleitenden Durchschnitte wäre ein besorgniserregendes Signal, ebenso die Ausbildung einer Kerze mit langem unteren Docht (Pin-Bar). Ein Rückgang unter das Indextief bei 7.335 würde eine Korrekturbewegung auslösen und eine Gelegenheit bieten, zuvor eröffnete Short-Positionen aufzustocken.