Das Währungspaar GBP/USD verzeichnete einen recht kräftigen Anstieg, der den Beginn eines breiteren Aufwärtstrends markieren könnte. Meiner Ansicht nach stand die Aufwertung des US‑Dollar zwischen dem 17. und 24. Juni nicht im Einklang mit der zugrunde liegenden Nachrichtenlage. Zu diesem Zeitpunkt war der geopolitische Konflikt im Nahen Osten zum Stillstand gekommen, obwohl er zuvor der wichtigste Treiber der Dollarstärke im gesamten Jahr 2026 gewesen war. Dass der Dollar zunächst wegen des Krieges stieg und anschließend auch nach dessen Ende weiter zulegte, war daher zumindest ungewöhnlich. Überraschenderweise gelang es dem US‑Dollar in dieser Woche nicht, sich trotz einer erneuten Eskalation im Nahen Osten mit potenziell gravierenden Folgen weiter zu stärken. Donald Trump verkündete das Ende der Feuerpause und widerrief die im Rahmen des Friedensabkommens erteilte Genehmigung, die es dem Iran erlaubte, Öl zu verkaufen. Damit ist die Phase der Ruhe zu Ende gegangen. Die Händler zögern jedoch bislang, einen erneuten Konflikt in die Kurse einzupreisen, da sich ähnliche Situationen bereits mehrfach ereignet haben. In allen Fällen kehrten die Parteien an den Verhandlungstisch zurück. Ich halte die ausbleibende Marktreaktion auf die erneuten geopolitischen Spannungen für gerechtfertigt.

Es ist außerdem bemerkenswert, dass der Markt zunächst davon ausging, die Inflation in den Vereinigten Staaten würde anziehen, sofern das FOMC nicht eingreift. Später begannen sich die Risiken weiter steigender Preise abzuschwächen, als der Ölpreis auf 70 US‑Dollar je Barrel fiel. Gestern kletterte Öl jedoch wieder auf fast 80 US‑Dollar, und die Folgen der jüngsten Eskalation im Nahen Osten könnten zu einer erneuten Blockade der Straße von Hormus und der iranischen Häfen führen. Sollten sich die Ereignisse im pessimistischsten Szenario entwickeln, könnte der Ölpreis rasch wieder auf Niveaus über 100 US‑Dollar je Barrel zurückkehren. In diesem Fall würden sich die Hoffnungen auf eine nachlassende Inflation sowohl in den USA als auch im Euroraum schnell zerschlagen. Der Markt müsste seine Erwartungen an die Geldpolitik sowohl der EZB als auch der Federal Reserve erneut anpassen.

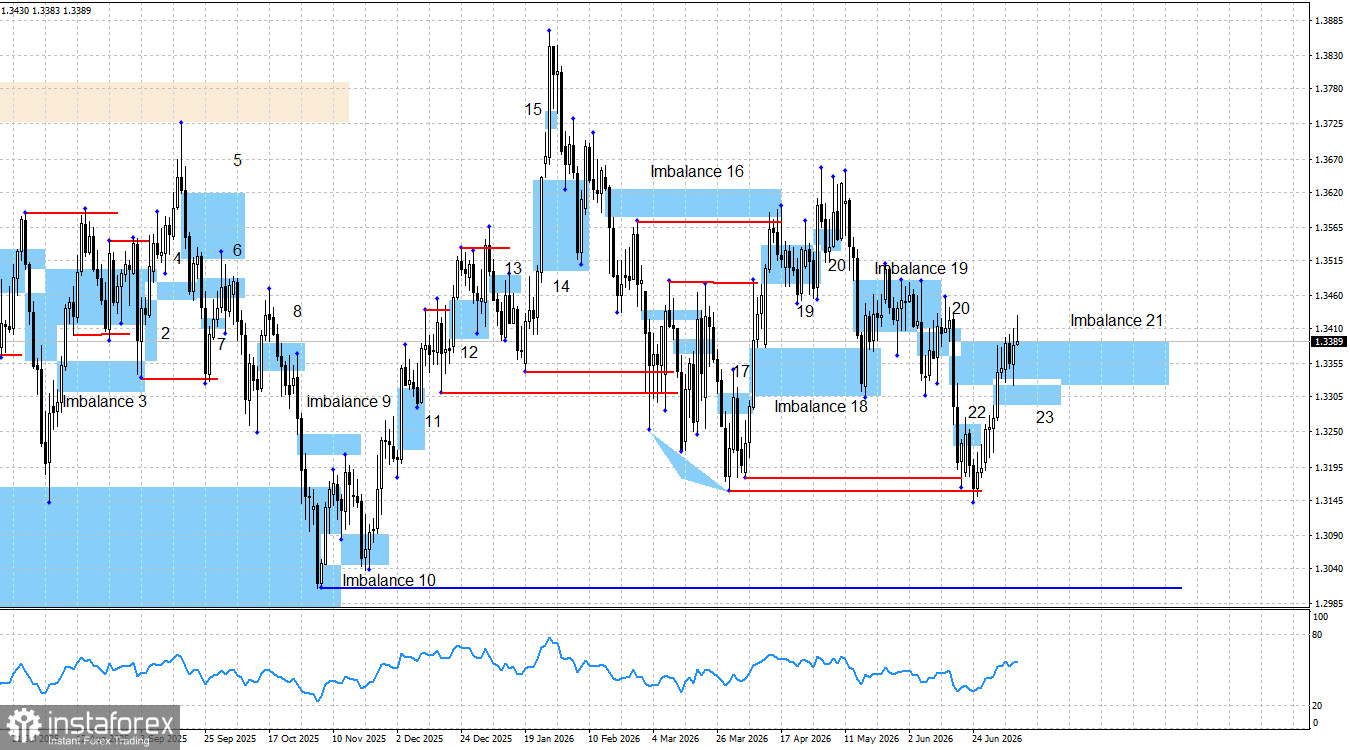

Die technische Analyse deutete auf ein mögliches Wachstum in Richtung 1,3322 hin – genau das ist eingetreten. Der Kurs hat zunächst die Liquidität unter dem Tief vom 6. April und anschließend unter dem Tief vom 31. März abgeholt. Entsprechend gab es gute Gründe, eine Aufwertung des Pfund zu erwarten. Angesichts der Tatsache, dass dem Dollar weiterhin überzeugende Argumente für einen tragfähigen, langfristigen Trend fehlen und er im Jahr 2026 bereits eine beeindruckende Rally verzeichnet hat, halte ich es für eher unwahrscheinlich, dass die Bären ihre Offensive aufrechterhalten können. Zudem hat sich in der vergangenen Woche Bullish Imbalance 23 ausgebildet, auf die der Kurs bereits zweimal reagiert hat. Was Bearish Imbalance 21 betrifft, so betrachte ich diese nun als hinfällig, da der Kurs sich bereits deutlich darüber entfernt hat, auch wenn deren Basis nicht verletzt wurde. Daher erwarte ich entweder eine Fortsetzung des Aufwärtstrends beim Pfund oder die Ausbildung neuer bullischer Signale, gefolgt von weiteren Gewinnen nach einer korrektiven Gegenbewegung.

Der Markt bleibt derzeit äußerst vorsichtig in Bezug auf die Vereinbarung zwischen dem Iran und den Vereinigten Staaten, und die jüngsten Ereignisse haben gezeigt, dass diese Vorsicht durchaus berechtigt ist. Beschuss in der Nähe der Straße von Hormus kommt trotz des vor einigen Wochen unterzeichneten Memorandums weiterhin regelmäßig vor. Die Federal Reserve hatte zuvor eine starke Rally des US‑Dollar ausgelöst, doch ich sehe nach wie vor nicht, was den Bären ermöglichen sollte, ihre Offensive fortzusetzen. Können allein die Erwartungen weiterer geldpolitischer Straffung durch das FOMC die Dollarstärke tragen?

Am Donnerstag wurden keine nennenswerten Konjunkturdaten veröffentlicht. Der Markt hätte sich den ganzen Tag über auf die geopolitischen Entwicklungen konzentrieren können, ignorierte diese jedoch, da die Händler des Themas offenbar überdrüssig geworden sind. Infolgedessen dürfte die technische Analyse auf absehbare Zeit – jedenfalls für diese Woche – der wichtigste Markttreiber bleiben.

Das breitere fundamentale Umfeld lässt mich weiterhin nichts anderes erwarten als einen langfristigen Rückgang des US‑Dollar. Weder der Konflikt zwischen dem Iran und den Vereinigten Staaten noch die Aussicht auf eine Zinserhöhung der Federal Reserve im Jahr 2026 haben an dieser Einschätzung etwas geändert. Die geopolitischen Spannungen haben den Markt vorübergehend an den Status des Dollar als sicheren Hafen erinnert, doch der Konflikt ist beendet oder steht zumindest kurz vor seinem Ende. Die Federal Reserve beabsichtigt, im Jahr 2026 die Zinsen anzuheben, was den Dollar grundsätzlich unterstützt. Dabei darf jedoch nicht übersehen werden, dass eine straffere Geldpolitik sowohl die US‑Wirtschaft als auch den Arbeitsmarkt ausbremsen wird. Außerdem wurde Kevin Warsh von Donald Trump zum Vorsitzenden des FOMC ernannt, um eine großzügigere Geldpolitik zu verfolgen – etwas, das Jerome Powell nicht liefern konnte. Meiner Meinung nach wird jede Straffung durch die Federal Reserve nicht in einen länger anhaltenden Straffungszyklus münden und dürfte kaum nachhaltige Auswirkungen haben. Daher halte ich jede Aufwertung des US‑Dollar eher für vorübergehend als für den Beginn eines dauerhaften Trends.

Nachrichtenkalender für die Vereinigten Staaten und das Vereinigte Königreich:

10. Juli: Der Wirtschaftskalender enthält keine wichtigen Ereignisse. Folglich ist es unwahrscheinlich, dass makroökonomische Daten am Freitag die Marktstimmung beeinflussen werden.

GBP/USD‑Prognose und Handelsempfehlungen:

Der langfristige Ausblick für das britische Pfund bleibt bullisch. Nach den Liquiditätssweeps unter den beiden letzten Swing‑Tiefs haben die Bullen die Chance, die Kontrolle zurückzugewinnen. Das Pfund könnte seine Abwärtsbewegung in Richtung der Invalidation‑Marke des Aufwärtstrends bei 1,3007 zwar wieder aufnehmen, dafür wären jedoch neue bärische Signale erforderlich. Da Bearish Imbalance 21 hinfällig geworden ist, steht diese Quelle bärischer Bestätigung nicht mehr zur Verfügung. Das bullische Szenario wird durch die beiden Liquiditätssweeps sowie durch Bullish Imbalance 23 gestützt. Der Markt hat auf Bullish Imbalance 23 bereits reagiert, während die nächsten Aufwärtsziele die Hochs vom 1. Mai und 27. Januar bei 1,3656 bzw. 1,3867 sind.