GBP/USD verzeichnete eine starke Rally, die den Beginn eines breiter angelegten Aufwärtstrends markieren könnte. Meiner Ansicht nach wurde die Aufwertung des US-Dollar zwischen dem 17. und 24. Juni nicht durch das fundamentale Umfeld gestützt. Zu diesem Zeitpunkt war der geopolitische Konflikt im Nahen Osten bereits zum Stillstand gekommen, obwohl er im Verlauf des Jahres 2026 der Haupttreiber der Dollar-Stärke gewesen war. Es wirkt daher inkonsistent, dass der Dollar zunächst wegen des Kriegs aufwertet und danach weiter zulegt, obwohl der Konflikt faktisch beendet ist.

Ebenso überraschend ist, dass der US-Dollar in dieser Woche trotz einer erneuten Eskalation im Nahen Osten, die gravierende Folgen haben könnte, nicht zulegen konnte. Donald Trump verkündete das Ende der Waffenruhe und entzog die Genehmigung, die es Iran im Rahmen des Friedensabkommens erlaubte, Öl zu verkaufen. Damit ist die Phase relativer Ruhe beendet. Die Marktteilnehmer bleiben bislang jedoch skeptisch, dass der Konflikt wieder voll aufflammt, da es in der Vergangenheit mehrfach ähnliche Situationen gab, in denen beide Seiten letztlich an den Verhandlungstisch zurückkehrten. Meiner Meinung nach ist die verhaltene Reaktion des Marktes auf die erneute geopolitische Spannung gerechtfertigt.

Es ist außerdem bemerkenswert, dass der Markt zunächst mit höheren Inflationsraten in den USA gerechnet hatte, sofern das Federal Open Market Committee (FOMC) nicht eingreift. Später ließen die Inflationssorgen nach, als der Ölpreis auf rund 70 US-Dollar je Barrel fiel. In dieser Woche kletterten die Ölpreise jedoch wieder in Richtung 80 US-Dollar je Barrel, und die jüngste Eskalation im Nahen Osten könnte erneut zu einer Blockade der Straße von Hormus und der iranischen Häfen führen.

Sollte sich das pessimistischste Szenario bewahrheiten, könnten die Ölpreise rasch wieder über 100 US-Dollar je Barrel steigen. Unter solchen Umständen würden die Hoffnungen auf eine nachlassende Inflation sowohl in den Vereinigten Staaten als auch in der Eurozone wahrscheinlich schwinden. In der Folge müsste der Markt seine Erwartungen an die künftige Geldpolitik sowohl der Federal Reserve als auch der European Central Bank (ECB) erneut anpassen.

Aus technischer Sicht deutete das Chartbild auf einen Anstieg in Richtung 1,3322 hin – genau das ist eingetreten. Der Kurs zog zunächst Liquidität unterhalb des Tiefs vom 6. April und anschließend unterhalb des Tiefs vom 31. März ab. Diese Liquidity Sweeps lieferten eine solide technische Grundlage für die Erwartung weiterer Zugewinne des Pfunds.

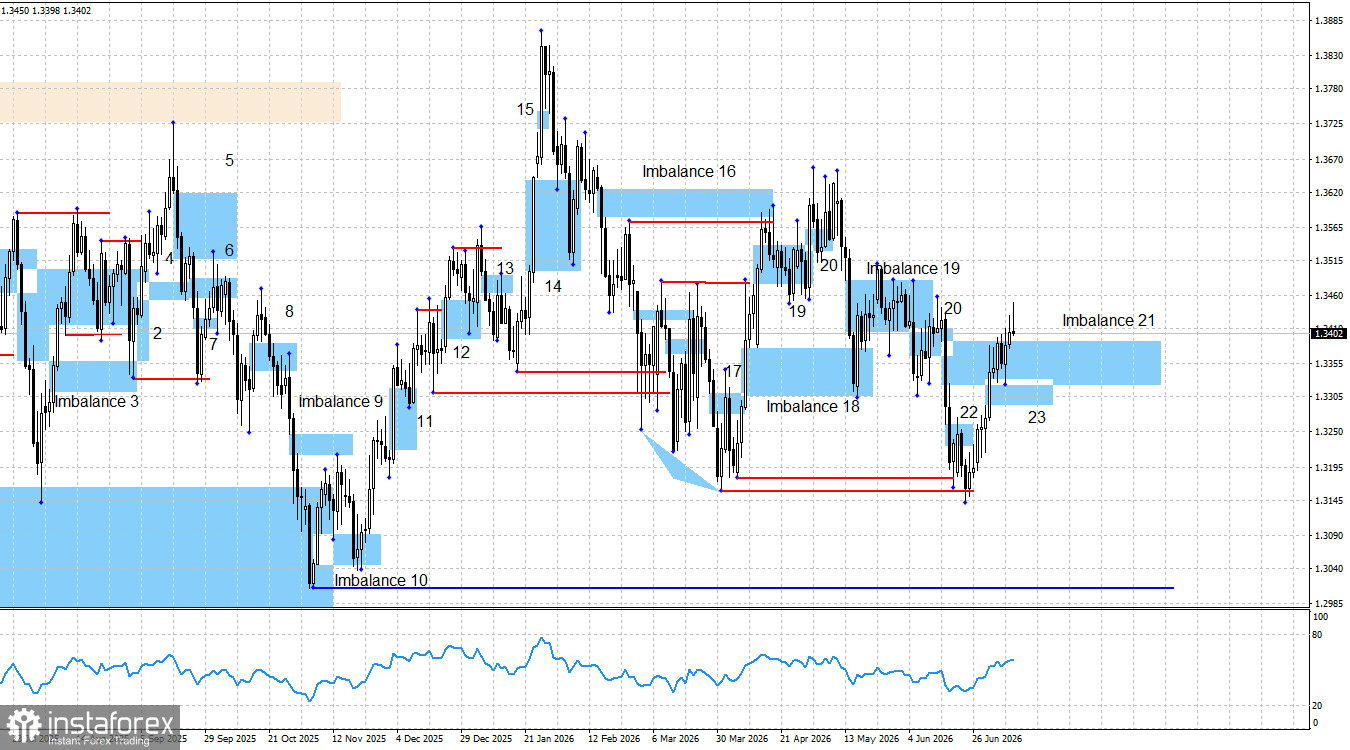

Da dem US-Dollar weiterhin überzeugende langfristige bullishe Treiber fehlen – und er im Verlauf des Jahres 2026 bereits eine beeindruckende Aufwärtsbewegung verzeichnet hat – gehe ich davon aus, dass die Bären ihren Spielraum weitgehend ausgeschöpft haben. Zudem hat sich in der vergangenen Woche eine Bullish Imbalance (Nr. 23) gebildet, auf die der Markt bereits zweimal reagiert hat.

Was die Bearish Imbalance (Nr. 21) betrifft, so betrachte ich sie inzwischen als hinfällig. Obwohl der Kurs deren Ursprung nicht durchbrochen hat, ist er zu weit über diese Imbalance hinausgelaufen, als dass sie noch relevant wäre. Daher rechne ich entweder mit einer Fortsetzung der aktuellen Rally oder mit der Ausbildung neuer bullisher Signale, gefolgt von einem weiteren Aufwärtsimpuls nach einer korrektiven Gegenbewegung.

Der Markt bleibt derzeit sehr vorsichtig in Bezug auf das Abkommen zwischen Iran und den Vereinigten Staaten, und die jüngsten Entwicklungen deuten darauf hin, dass diese Vorsicht berechtigt ist. Militärische Angriffe in der Nähe der Straße von Hormus ereignen sich weiterhin regelmäßig, obwohl vor einigen Wochen ein Memorandum unterzeichnet wurde.

Die geldpolitische Ausrichtung der Federal Reserve löste eine starke Rally des US-Dollar aus, dennoch fällt es mir schwer zu erkennen, was den Bären ermöglichen sollte, ihren Druck aufrechtzuerhalten. Können allein die Erwartungen weiterer geldpolitischer Straffung durch das FOMC den Dollar dauerhaft stützen?

Am Freitag gab es keine wichtigen Konjunkturveröffentlichungen. Die Händler hatten im Tagesverlauf praktisch keine makroökonomischen Daten zu verarbeiten. Folglich dürfte die technische Analyse kurzfristig der wichtigste Treiber des Marktes bleiben.

Insgesamt stützt das übergeordnete fundamentale Umfeld weiterhin einen langfristig bärischen Ausblick für den US-Dollar. Weder der Konflikt zwischen Iran und den Vereinigten Staaten noch die Erwartung einer Zinserhöhung der Federal Reserve im Jahr 2026 haben an dieser Einschätzung etwas geändert.

Die geopolitischen Spannungen haben die Anleger vorübergehend an den traditionellen Status des US-Dollar als sicheren Hafen erinnert, doch der Konflikt ist entweder beendet oder bewegt sich zumindest in Richtung einer Lösung. Zwar beabsichtigt die Federal Reserve, die Zinsen im Jahr 2026 anzuheben – was grundsätzlich unterstützend für den Dollar wirkt –, doch sollte man ebenso bedenken, dass eine straffere Geldpolitik voraussichtlich sowohl die US-Wirtschaft als auch den Arbeitsmarkt abkühlen würde.

Darüber hinaus ernannte Donald Trump Kevin Warsh zum Vorsitzenden des FOMC in der Erwartung, dass er eine eher unterstützende Geldpolitik verfolgen würde – etwas, das Trump Jerome Powell nicht zutraute. Aus diesem Grund rechne ich nicht damit, dass sich die Straffung der Fed zu einem lang anhaltenden Straffungszyklus ausweitet. Folglich gehe ich davon aus, dass jede Aufwertung des US-Dollar eher vorübergehender Natur sein dürfte, anstatt den Beginn eines nachhaltigen langfristigen Aufwärtstrends zu markieren.

Wirtschaftskalender für die Vereinigten Staaten und das Vereinigte Königreich

Der Wirtschaftskalender für den 13. Juli enthält keine nennenswerten Veröffentlichungen. Daher ist es erneut unwahrscheinlich, dass makroökonomische Daten am Montag die Marktstimmung beeinflussen.

GBP/USD Prognose und Trading-Ausblick

Der langfristige Ausblick für das Pfund bleibt bullish. Nach den Liquidity Sweeps unterhalb der beiden zuletzt markanten Swing-Tiefs haben die Käufer die Chance, die Kontrolle über den Markt zurückzugewinnen.

Das Pfund könnte seinen Rückgang in Richtung 1,3007, also jenes Niveaus, das den bullishen Trend negieren würde, zwar noch wieder aufnehmen, hierfür wären jedoch neue bearishe technische Signale erforderlich. Da die Bearish Imbalance Nr. 21 hinfällig geworden ist, gibt es aus dieser Struktur derzeit keine verbliebenen bärischen Signale.

Das bullishe Szenario wird durch die beiden Liquidity Sweeps sowie die Bullish Imbalance Nr. 23 gestützt. Der Markt hat bereits auf diese Imbalance reagiert, und die nächsten Aufwärtsziele sind die Hochs vom 1. Mai (1,3656) und vom 27. Januar (1,3867).