Die japanische Wirtschaft sieht sich erneut steigenden Inflationsdruck ausgesetzt. Der Verbraucherpreisindex (CPI) für Tokio – ein wichtiger Frühindikator für die Inflation im ganzen Land – beschleunigte sich im Juni auf 1,7 % im Vergleich zum Vorjahr. Gleichzeitig stieg der Kern-CPI (ohne frische Lebensmittel) auf 1,6 %, während das breiter gefasste zugrunde liegende Inflationsmaß von 1,6 % im Mai auf 1,9 % anzog und damit die Markterwartungen übertraf.

Der Corporate Goods Price Index (CGPI) schnellte im Mai im Vergleich zum Vorjahr auf 6,3 % nach oben und erreichte damit den höchsten Stand seit drei Jahren. Dies deutet darauf hin, dass die steigenden Kosten für importierte Energieprodukte zunehmend schneller auf die inländischen Preise durchschlagen.

Das Wirtschaftswachstum hat sich bislang widerstandsfähig gezeigt, das BIP legte im ersten Quartal um 2,1 % zu. Im zweiten Quartal ist jedoch mit einer deutlich schwächeren Entwicklung zu rechnen, was auf das äußerst ungünstige geopolitische Umfeld zurückzuführen ist. Eine Erholung ist voraussichtlich erst gegen Jahresende zu erwarten – und auch nur dann, wenn sich die Spannungen abschwächen und sich die globalen Lieferketten zu normalisieren beginnen, was derzeit allerdings wenig wahrscheinlich erscheint. Die möglichen Folgen reichen weit über höhere Inflation hinaus und umfassen eine schwächere reale Konsumnachfrage, eine geringere Kapazitätsauslastung sowie ein langsameres Exportwachstum. Letztlich könnte dies zu rückläufigen Investitionen führen – ein besonders gefährliches Szenario für die japanische Wirtschaft.

Im April 2026 gingen Japans Ölimporte im Vergleich zum Vorjahresmonat um nahezu 66 % zurück. Erst durch energische Bemühungen zur Diversifizierung der Bezugsquellen gelang es, die Importe wieder auf rund 90 % ihres Vorkrisenniveaus zu bringen. Das Problem beschränkt sich jedoch nicht auf Rohöl. So führten etwa Engpässe bei Naphtha dazu, dass die Ethylenproduktion im April um 37,1 % zurückging, während die Energiekosten sprunghaft anstiegen. Nach Berechnungen des Japan Research Institute könnte allein die Tatsache, dass der Ölpreis über 87 US-Dollar je Barrel bleibt, bereits den Beginn einer Rezession auslösen. Ein deutlich stärkerer Anstieg der Ölpreise könnte zu einem Rückgang des BIP um 3 % führen. Japan greift derzeit in hohem Maße auf seine strategischen Erdölreserven zurück, doch diese sind begrenzt. Infolgedessen wirkt sich der Konflikt im Persischen Golf zunehmend spürbar sowohl auf die japanische Wirtschaft als auch auf den Yen aus.

Die Finanzmärkte gehen davon aus, dass die Bank of Japan ihren Leitzins auf der Juli-Sitzung unverändert lassen wird und der nächste Zinsschritt nicht vor Dezember zu erwarten ist.

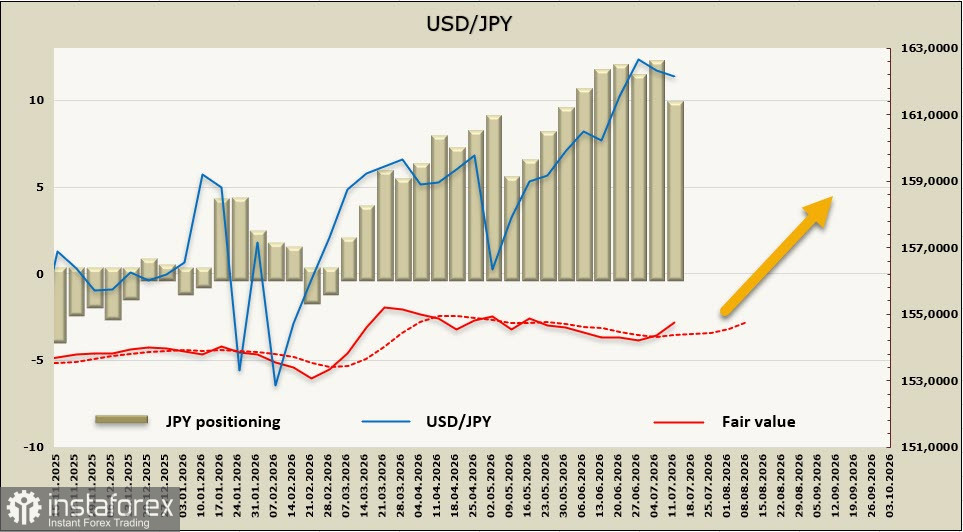

Die spekulative Netto-Short-Position im Yen verringerte sich in der jüngsten Berichtswoche um 2,38 Billionen JPY auf -9,55 Billionen JPY. Trotz dieser Verbesserung liegt der geschätzte faire Wert erneut über seinem langfristigen Durchschnitt, beeinflusst durch kurzfristige Faktoren.

Der Yen ist zum Spielball dreier mächtiger Kräfte geworden: des externen Energieschocks, der sich verschlechternden Terms of Trade und des anhaltenden Zinsdifferenzials gegenüber den Vereinigten Staaten. Zwar hat die Bank of Japan ihren Leitzins auf 1,0 % angehoben und ist weiterhin bereit, die Geldpolitik zu normalisieren, doch die Märkte preisen vor Dezember 2026 keinen weiteren Zinsschritt ein.

Aus technischer Sicht nähert sich USD/JPY einem Test der Marke von 163,00. Ein nachhaltiger Ausbruch über diesen Widerstand würde den Weg in Richtung der Zone von 165,00–170,00 freimachen und mit hoher Wahrscheinlichkeit eine Reaktion der japanischen Behörden auslösen. Aus fundamentaler Perspektive bleiben geopolitische Entwicklungen der wichtigste Treiber am Markt. Solange der Konflikt, der die Straße von Hormus betrifft, anhält, bleiben die Risiken trotz der zunehmend restriktiven Rhetorik der Bank of Japan in Richtung einer weiteren Yen-Schwäche geneigt. Die Marke von 163,00 ist eine entscheidende technische Schwelle. Sie stellt einen langfristigen horizontalen Widerstand dar, der mit der Mittellinie des seit 2022 bestehenden Aufwärtskanals sowie mit der oberen Begrenzung des jährlichen Trading‑Kanals zusammenfällt. Ein überzeugender Ausbruch über dieses Niveau würde den langfristigen Ausblick für den Yen grundlegend verändern.