Imbal hasil global terus meningkat. Salah satu katalisnya adalah laporan tingkat pekerjaan sektor swasta yang lebih kuat dari yang diharapkan oleh ADP (324.000 dibandingkan dengan perkiraan 190.000 dan sebelumnya 455.000). Data ADP yang kuat meningkatkan kemungkinan data ketenagakerjaan lebih positif pada hari Jumat, yang secara keseluruhan mendukung dolar AS.

Alasan kedua adalah rencana pembiayaan triwulanan oleh Departemen Keuangan. Penawaran obligasi senilai $1 triliun secara tidak langsung menunjukkan masalah pajak dan kesenjangan yang semakin membesar antara pengeluaran dan penerimaan. Komite Anggaran Kongres memprediksi perlambatan pertumbuhan ekonomi dan peningkatan tingkat pengangguran, dengan perbaikan diharapkan setelah Federal Reserve mulai menurunkan suku bunga. Sampai saat itu, defisit anggaran dikelola dengan cara meningkatkan pinjaman.

Akibatnya, aset berisiko berada di bawah tekanan. Dolar tampak kuat, dan tidak ada alasan langsung untuk mengharapkan pelemahannya dalam jangka pendek.

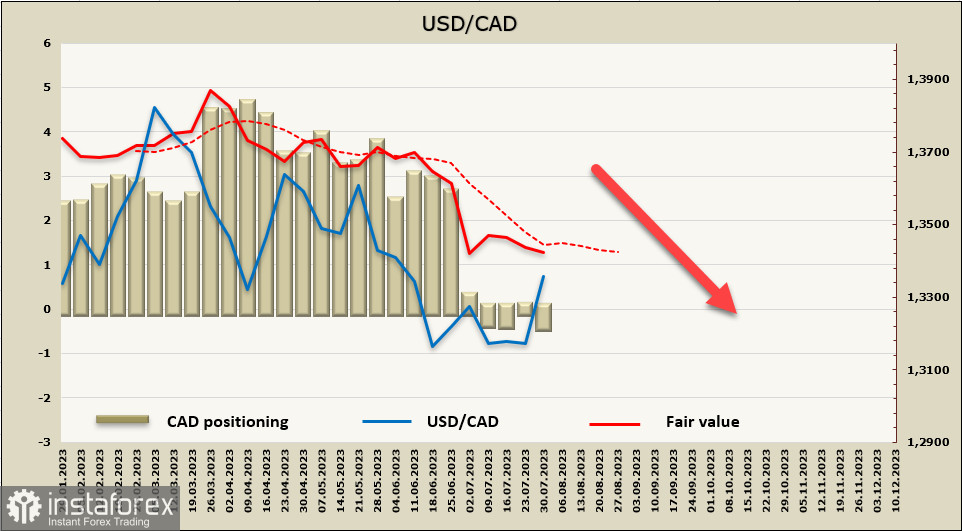

USD/CAD

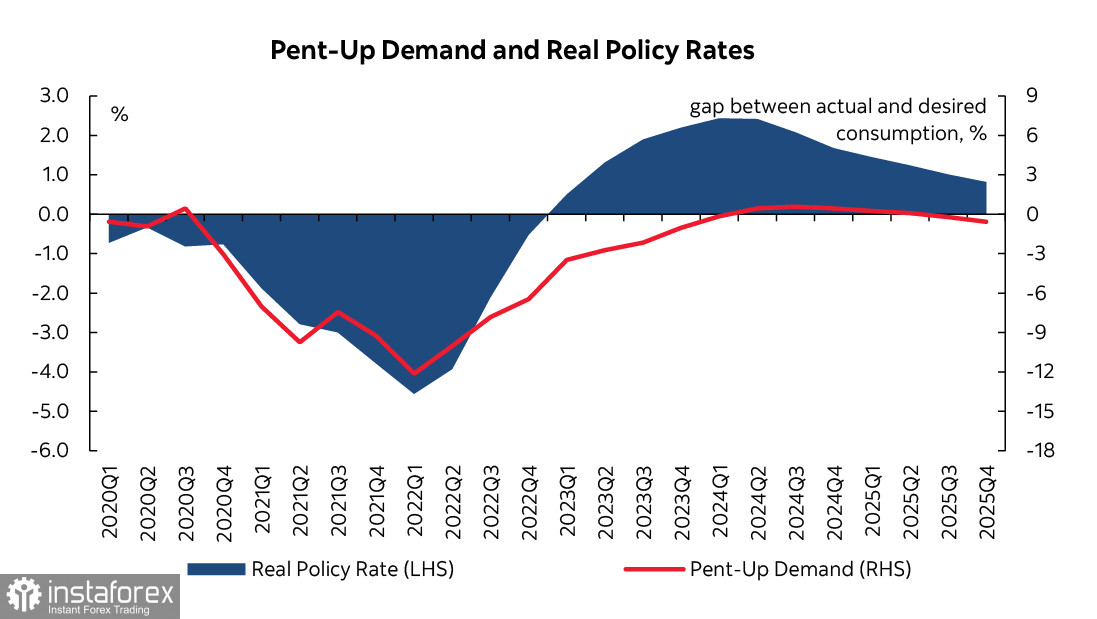

Ekonomi Kanada terlihat tangguh di tengah ancaman kenaikan suku bunga yang cepat, dan ketangguhan ini, menurut analis Scotiabank, disebabkan oleh tingginya tingkat permintaan tertahan - kesenjangan antara konsumsi yang sebenarnya dan yang diinginkan.

Selama pandemi, kesenjangan antara konsumsi yang sebenarnya dan yang diinginkan meningkat karena suku bunga rendah, akses kredit yang mudah, pemulihan pasar tenaga kerja yang cepat, dan tingkat pengangguran yang sangat rendah di satu sisi, dan pembatasan pasokan di sisi lain. Kesenjangan ini belum dihilangkan meskipun semua upaya Bank of Canada untuk memperlambat pertumbuhan ekonomi, dan permintaan tertunda tetap ada.

Untuk menghilangkan permintaan tertahan ini, diperlukan periode suku bunga positif yang berkelanjutan, yang masih menjadi masalah dalam kondisi inflasi tinggi. Oleh karena itu, Bank of Canada perlu terus berupaya untuk memperlambat inflasi, yang berarti terus menaikkan suku bunga sampai permintaan tertahan ini teratasi. Kebutuhan ini memberikan dasar untuk mengasumsikan bahwa spread imbal hasil yang menguntungkan dolar Kanada akan dipertahankan dalam jangka waktu yang cukup lama, yang pada akhirnya mendukung permintaan untuk dolar Kanada dan meningkatkan nilai pasarnya.

Posisi long kumulatif pada CAD meningkat sebesar 380 juta selama minggu pelaporan, mencapai +420 juta, dan posisi tetap netral dengan sedikit kecenderungan mendukung dolar Kanada. Harga yang dihitung masih menunjukkan arah ke bawah dan berada di bawah rata-rata jangka panjang, menunjukkan bahwa kenaikan saat ini pada USD/CAD kemungkinan bersifat korektif.

Pembelian USD dalam jumlah besar juga mempengaruhi USD/CAD, dan kenaikan ini dibatasi oleh resistensi di level 1.3375/85, di mana pembalikan ke bawah mungkin terjadi. Jika resistensi tidak bertahan, zona resistensi berikutnya ada di 1.3450/70. Kami berharap bahwa dorongan bullish akan segera selesai, dan pasangan mata uang ini akan melanjutkan penurunannya, dengan target jangka panjang tetap berada di zona dukungan kuat pada 1.3000/20.

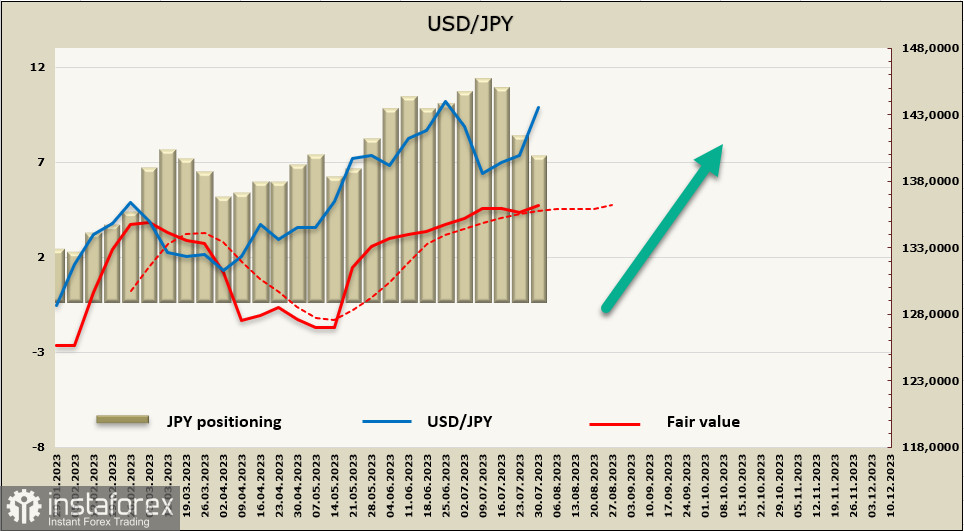

USD/JPY

Bank of Japan melakukan penyesuaian pada program Pengendalian Kurva Imbal Hasil (Yield Curve Control/YCC)-nya, menjadikannya lebih fleksibel. Rentang target tetap tidak berubah pada +/- 50 basis poin, tetapi batas rentang sekarang dianggap sebagai target daripada pembatas yang kaku.

Penyesuaian ini bertujuan untuk meningkatkan keberlanjutan pelonggaran kebijakan moneter sambil mengakui masalah yang terkait dengan tren inflasi yang meningkat dan suku bunga global. Pada dasarnya, ini berarti bahwa bank sentral siap untuk membiarkan imbal hasil JGB (Obligasi Pemerintah Jepang) dengan tenor 10 tahun naik di atas 0,5% dan bahkan mencapai 1,0% jika kondisi pasar membutuhkannya. Namun, mengingat permintaan atas obligasi JGB dari investor domestik yang tinggi, imbal hasil JGB kemungkinan tidak akan naik menjadi 1%, kecuali dipicu oleh kenaikan imbal hasil AS.

Gubernur BOJ Kazuo Ueda menekankan dalam konferensi pers bahwa penyesuaian ini tidak boleh diartikan sebagai pelonggaran kebijakan moneter. Ia menyatakan bahwa inflasi yang stabil dengan pertumbuhan upah belum tercapai, dan bank sentral siap untuk melakukan pelonggaran lebih lanjut jika diperlukan.

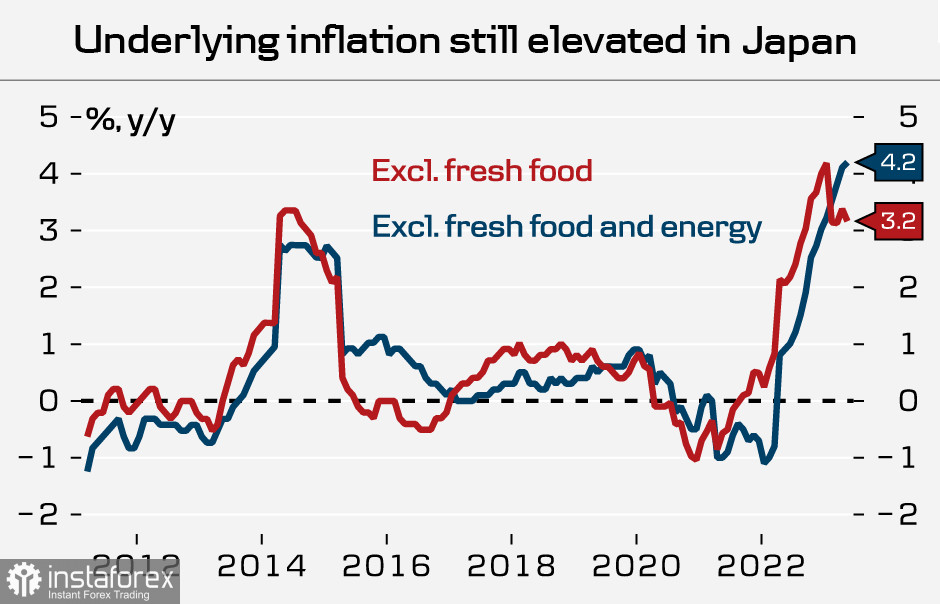

BOJ juga merevisi proyeksi inflasi dalam laporan outlook-nya, menunjukkan peningkatan, terutama meningkatkan perkiraan CPI inti median untuk tahun keuangan 2023 menjadi 2,5% dari 1,8% pada bulan April.

Apa arti hasil pertemuan BOJ bagi yen? Jika imbal hasil mulai meningkat, yen mungkin menerima insentif untuk menguat, terutama di tengah mendekati puncak suku bunga global. Masih terlalu dini untuk berbicara tentang pembalikan ke bawah dalam USD/JPY, tetapi jika laporan CFTC pada Jumat mendatang menunjukkan penurunan posisi pendek pada yen, kemungkinan itu akan menandakan awal dari pembalikan.

Posisi jual bersih pada yen telah berkurang secara mencolok selama dua minggu berturut-turut, kali ini sebesar 1,227 miliar, dengan kecenderungan keseluruhan masih mendukung dolar, dan pada akhir minggu pelaporan, mencapai -6,898 miliar. Meskipun terjadi koreksi dalam posisi pasar berjangka, harga yang dihitung berhasil tetap berada di atas rata-rata jangka panjang.

Satu minggu yang lalu, kami mengasumsikan bahwa perdagangan USD/JPY akan terutama berada dalam kisaran samping, tetapi harapan yang tidak terpenuhi setelah pertemuan BOJ dan meningkatnya permintaan terhadap dolar secara keseluruhan memungkinkan dorongan bullish lainnya terbentuk. Target terdekat adalah 145,06, dan pembaruan tingkat lokal yang lebih tinggi akan memperkuat momentum bullish, dengan target berpindah ke arah batas atas saluran pada 147,30/70.