अमेरिकी फेडरल रिजर्व ने सितंबर की बैठक के बाद अपनी महत्वपूर्ण दर को 0-0.25 की सीमा में अपरिवर्तित छोड़ दिया। बयान के अनुसार, यह दर मौजूदा स्तर पर रहेगी जब तक कि श्रम बाजार पूर्ण रोजगार तक नहीं पहुँच जाता और मुद्रास्फीति 2% या उससे अधिक तक नहीं बढ़ जाती है।

प्रमुख मापदंडों के लिए औसत पूर्वानुमान में सुधार किया गया है, और जैसा कि जे. पॉवेल ने बाद में बताया, "पिछले दो महीनों में अर्थव्यवस्था पहले की तुलना में तेजी से ठीक हो रही है।" बाजारों ने बयान के परिणामों को काफी आश्वस्त माना, और डॉलर ने अनुमानित गिरावट के बजाय कुछ हद तक मजबूत किया।

उसी समय, कई कारक हैं जो फेड बहुत ही मजबूत बाजार प्रतिक्रिया को रोकने के लिए अपनी टिप्पणियों में सावधानी से बचता है। बाजार की संयमित प्रतिक्रिया को केवल एक चीज द्वारा समझाया जा सकता है - पूर्ण भटकाव। यह इतिहास में पहली बार था कि कई कारक एक साथ इकट्ठे हुए, जिनमें से प्रत्येक केवल समस्या की गहराई पर जोर देते हैं, और यह तथ्य कि 2023 तक कम दरों की अवधि केवल एक छोटी और महत्वहीन विस्तार होगी, तब से कोई नहीं जानता है कि 2023 में कौन से कारक निर्णायक होंगे।

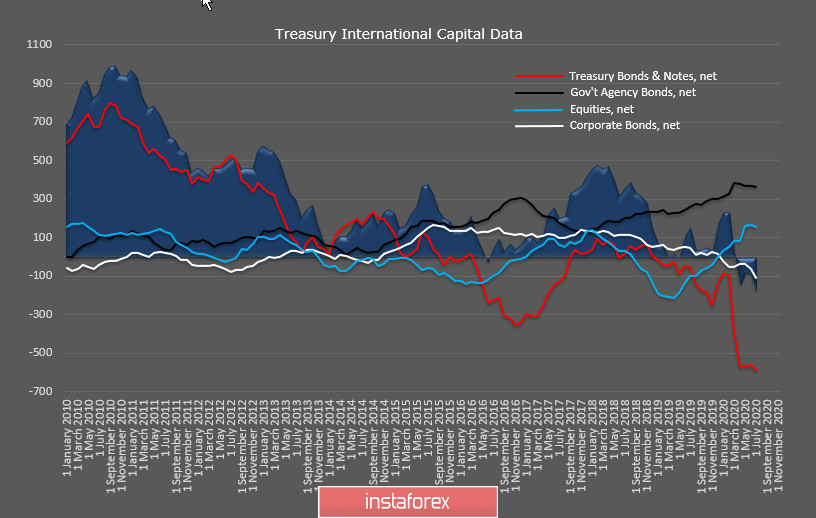

यह पहले बताया गया था कि 2020 में अमेरिकी फेडरल बजट घाटा लगभग 3.3 ट्रिलियन डॉलर या GDP का 16% होगा, जो द्वितीय विश्व युद्ध के बाद सबसे अधिक है। एक संकीर्ण अर्थ में, अमेरिकी बजट घाटे को हमेशा एक माध्यमिक संकेतक माना जाता है, क्योंकि विदेशी खरीदारों ने तुरंत सरकार द्वारा जारी किए गए ऋण को खरीदा है।

अब, यहाँ नवीनतम डेटा है। पॉवेल ने अपनी प्रेस कॉन्फ्रेंस समाप्त करने के एक घंटे से भी कम समय बाद जुलाई के माध्यम से प्रतिभूतियों की विदेशी खरीद पर एक रिपोर्ट जारी की। एक वर्ष में कुल बिक्री 90.4 बिलियन से बढ़कर 185.1 बिलियन हो गई, जो कि एक और विरोधी रिकॉर्ड है, जबकि ट्रेजरी बॉन्ड्स एंड नोट्स, या सरकारी प्रतिभूतियां एक साल में -591 बिलियन तक गिर गईं।

इसलिए, बजट घाटा रिकॉर्ड में बढ़ रहा है, और विदेशी धारकों को एक साथ सरकारी प्रतिभूतियों से छुटकारा मिल रहा है। इसके अलावा, बढ़ते ब्लैक होल के लिए धन केवल अमेरिकी घरेलू भंडार की कीमत पर संभव है।

इसका मतलब यह है कि फेड ने परिसंपत्ति पुनर्खरीद कार्यक्रम का विस्तार करने की संभावना नहीं है, और यदि जे. पॉवेल द्वारा कल के बयान और उसके बाद के सम्मेलन का जोर बहुत कम दरों और श्रम बाजार की स्थिति से उनका संबंध था, तो वास्तव में हमें यह मान लेना चाहिए कि यह फोकस बाजारों को शांत करने और उन्हें कम से कम कुछ मार्गदर्शन देने के लिए था, लेकिन किसी भी तरह से अमेरिकी मौद्रिक अधिकारियों के सामने समस्याओं का वास्तविक स्तर प्रतिबिंबित नहीं हुआ। यह उम्मीद की गई थी कि अगर बैठक के परिणाम पूर्वानुमान के अनुरूप होंगे तो डॉलर में गिरावट आएगी। मुद्रास्फीति, बेरोजगारी और सकल घरेलू उत्पाद में सुधार के दृष्टिकोण के रूप में, डॉलर में वृद्धि हुई और निकट भविष्य में और बढ़ने की संभावना है। इसके अलावा, हमें इस तथ्य पर भी विचार करना चाहिए कि QE के विस्तार पर टिप्पणियों से बचने से शेयर बाजार में उलटफेर होगा, लेकिन वास्तव में, QE जारी रहेगा, जो शेयरों को आगे बढ़ने की अनुमति देगा और कम से कम डॉलर की मांग वृद्धि में योगदान देगा।

EUR/USD

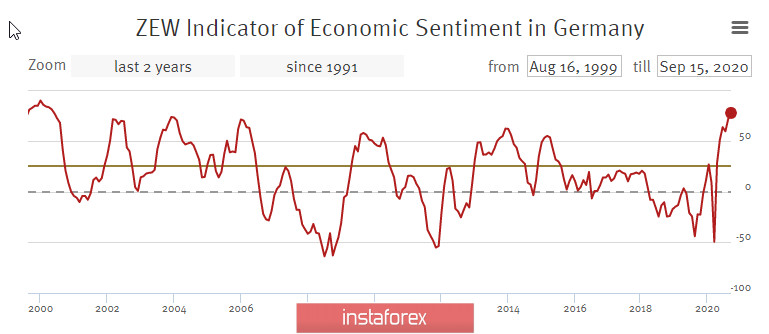

जर्मनी के लिए ZEW आर्थिक भावना सूचक सितंबर में 77.4p हो गया, जो 20 वर्षों में सबसे अधिक है।

मजबूत विकास निवेशकों के सकारात्मक मूड को दर्शाता है जो हाल ही में EU के 750 बिलियन यूरो प्रोत्साहन पैकेज को अपनाने के साथ जुड़ा है।

यूरो का सीमा छोड़ने का समय आ गया है। शुरुआती बाजार प्रतिक्रिया के कारण यूरो में गिरावट आई, इसलिए गुरुवार सुबह समर्थन क्षेत्र 1.1695 / 1710 के परीक्षण की अधिक संभावना है। जब तक अमेरिकी बजट के वित्तपोषण की विधि के बारे में कोई जानकारी नहीं होगी तब तक डॉलर समान रूप से मजबूत होगा। सबसे अधिक संभावना है, यह चुनाव के तुरंत बाद होगा।

GBP / USD

बैंक ऑफ इंग्लैंड पारंपरिक रूप से कई महीनों के समय अंतराल के साथ फेड की नीति का पालन करता है, इसलिए आज की BoE बैठक में कोई बदलाव लाने की संभावना नहीं है। ब्रिटेन के यूरोपीय संघ छोड़ने की उच्च संभावना से जुड़ी अनिश्चितता बिना किसी सौदे के बैंक ऑफ इंग्लैंड के हाथ बंध जाती है - यह समझने की जरूरत है कि मौद्रिक नीति में बदलाव करने के लिए आर्थिक और राजनीतिक स्थिति कैसे विकसित होगी।

पाउंड की वृद्धि जारी रहने के कुछ कारण हैं। यहाँ, प्रतिरोध क्षेत्र 1.3005 / 35 तक बढ़ने का प्रयास सबसे अधिक निष्क्रिय होगा। ट्रेंड लाइन के नीचे जाने की संभावना अधिक है, अर्थात 1.29 से कम 1.2760 को रिटायर करने के लक्ष्य के साथ।