सबसे पहले, येन ने गंभीरता से अपने समर्थकों को निराश किया। 2023 के अंत तक इसके लिए उच्च उम्मीदें थीं। फेडरल रिजर्व और बैंक ऑफ जापान (बीओजे) की मौद्रिक नीतियों के बीच प्रत्याशित अंतर के परिणामस्वरूप यूएसडी/जेपीवाई जोड़ी के गिरने की भविष्यवाणी की गई थी। लेकिन जापानी येन, जो जी10 मुद्राओं में सबसे बड़ा अंडरपरफॉर्मर है, ने फरवरी के पहले कुछ कारोबारी दिनों में अमेरिकी डॉलर के मुकाबले अपने मूल्य का 5% से अधिक खो दिया। पिछले दो साल से यही क्रम जारी है.

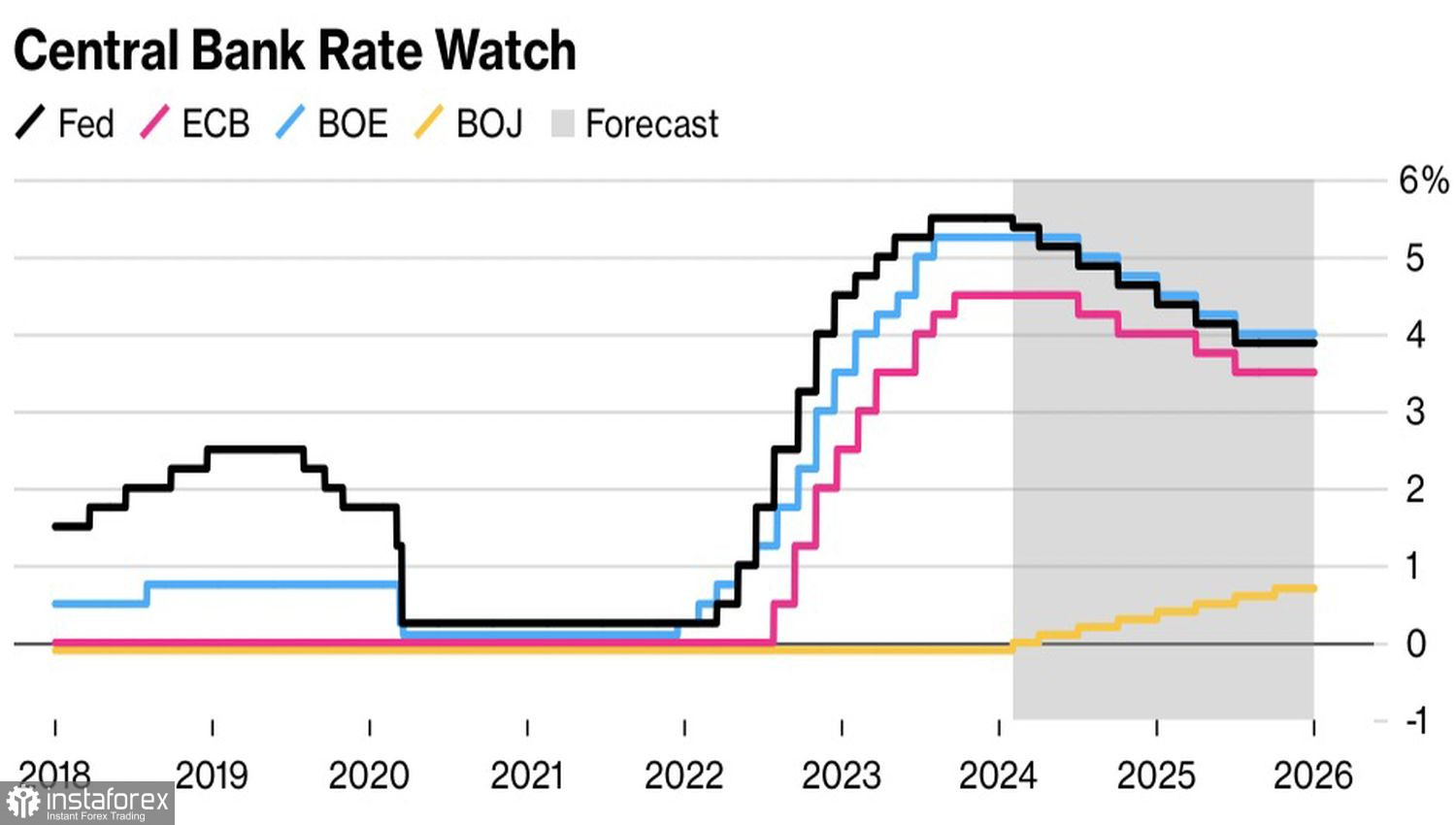

यदि बैंक ऑफ जापान की 2022-2023 में अपनी अति-आसान मौद्रिक नीति को छोड़ने की अनिच्छा यूएसडी/जेपीवाई रैली का प्राथमिक कारण थी, जबकि फेड ने सक्रिय रूप से अपनी नीति को कड़ा कर दिया था, तो 2024 में सब कुछ बदल गया। बाजारों ने बहुत अधिक दबाव डाला पिछले वर्ष के अंत में फ़ेडरल रिज़र्व ने फ़ेडरल फ़ंड दर में 150 आधार अंक की गिरावट के साथ 4% की मांग की थी। यह भी अनुमान लगाया गया था कि काज़ुओ उएदा और उनके सहयोगी दांव हारना छोड़ देंगे। हालाँकि, चीज़ें बिल्कुल वैसी नहीं हुईं जैसी योजना बनाई गई थीं।

BoJ वास्तव में सामान्य स्थिति की ओर अग्रसर है। रॉयटर्स के करीबी अंदरूनी सूत्र अनुमान लगा रहे हैं कि बोर्ड ऑफ गवर्नर्स अप्रैल में रातोंरात दर में बढ़ोतरी कर सकता है और उपज लक्ष्यीकरण को छोड़ सकता है, जबकि ऋण बाजार को स्थिर रखने के लिए अभी भी जितने आवश्यक हो उतने बांड खरीद सकता है। उनकी सोच से परिचित लोगों के अनुसार, निवेशकों ने यूएडा के संकेतों का सही अनुमान लगाया।

ओईसीडी की भविष्यवाणियों के अनुसार, कुछ वर्षों में रात्रिकालीन दर बढ़कर 0.7% होने की उम्मीद है। फेडरल रिजर्व की उधार लेने की लागत में गिरावट के बीच इस विचलन को USD/JPY विनिमय दर पर मंदड़ियों के लिए समर्थन प्रदान करना चाहिए।

फेड दर की गतिशीलता और अन्य केंद्रीय बैंकों की गतिशीलता

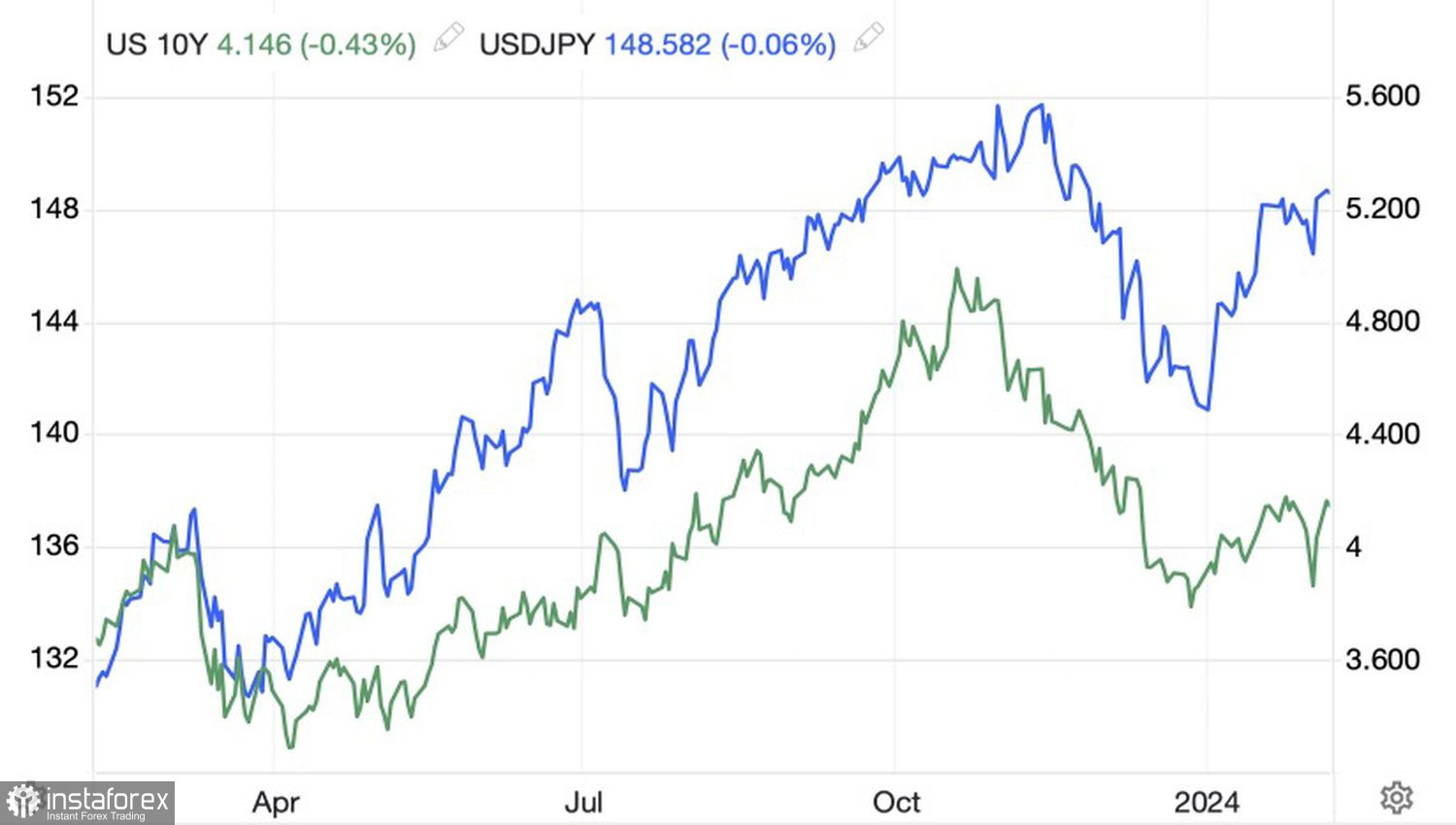

हालाँकि, हालाँकि जापान में चीजें योजना के अनुसार चल रही हैं, लेकिन चीजें उतनी सुचारू रूप से नहीं चल रही हैं जितनी अमेरिका में निवेशक चाहेंगे। अमेरिकी रोजगार, धीमी मुद्रास्फीति, मजबूत खुदरा बिक्री और सेवा क्षेत्र में व्यावसायिक गतिविधि में तेजी पर दो मजबूत रिपोर्टें संकेत देती हैं। कि अमेरिकी अर्थव्यवस्था गति पकड़ रही है। परिणामस्वरूप, ट्रेजरी बांड पर पैदावार बढ़ रही है, जो जनवरी श्रम बाजार के आंकड़े जारी होने के बाद 2022 की गर्मियों के बाद से सबसे अच्छी दो दिवसीय रैली है।

अमेरिकी ऋण दरों और यूएसडी/जेपीवाई उद्धरणों के बीच एक महत्वपूर्ण सहसंबंध जोड़ी को ऊपर की ओर धकेलता है, जिससे यह मौद्रिक नीति को सामान्य बनाने के बैंक ऑफ जापान के इरादों के बारे में भूल जाता है।

यूएसडी/जेपीवाई और यूएस ट्रेजरी यील्ड की गतिशीलता

अमेरिकी डॉलर के मुकाबले मजबूत होने के लिए येन पर भरोसा करना मेरी राय में तब तक अर्थहीन है जब तक कि अमेरिकी अर्थव्यवस्था और मुद्रास्फीति में मंदी न हो। संयुक्त राज्य अमेरिका की जनवरी श्रम बाजार रिपोर्ट जैसी कुछ और मजबूत रिपोर्टों के बाद, निवेशकों को आश्चर्य होने लगेगा कि क्या फेड को मौद्रिक नीति में ढील देने के बजाय सख्ती का अपना चक्र जारी रखना चाहिए। इन परिस्थितियों में, नकारात्मक ब्याज दरों को छोड़ने का बैंक ऑफ जापान का निर्णय महत्व खो देता है।

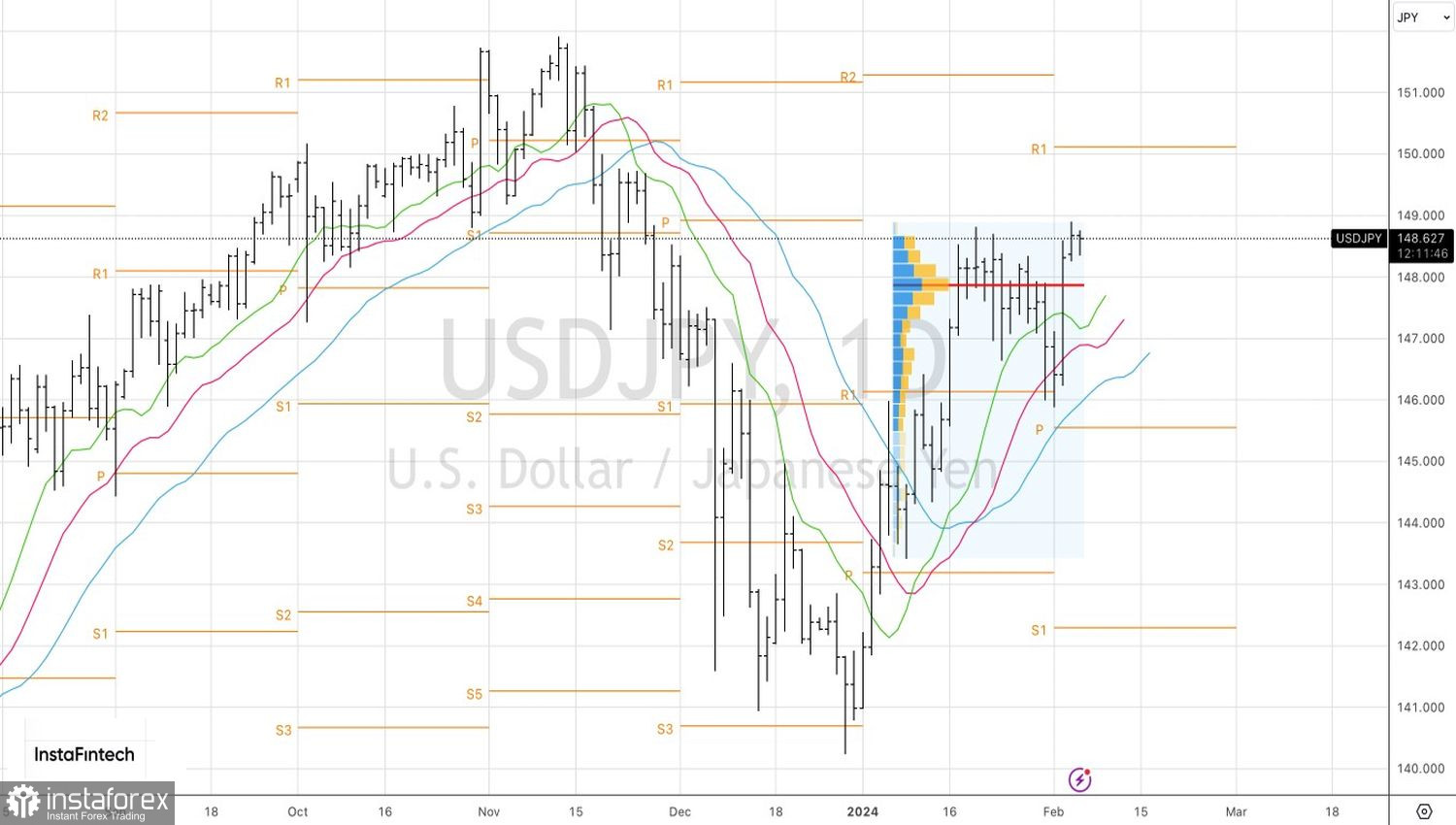

तकनीकी रूप से, यूएसडी/जेपीवाई दैनिक चार्ट पर चलती औसत और उचित मूल्य से ऊपर उद्धरण की वापसी से पता चलता है कि बैल स्थिति के नियंत्रण में हैं। यदि 148.8 पर प्रतिरोध टूट जाता है, तो पहले से स्थापित लंबी स्थिति को बरकरार रखा जाना चाहिए और बढ़ाया भी जाना चाहिए। प्रारंभिक लक्ष्य 150.1 और 151.25 स्तरों पर निर्धारित किए गए हैं।