तो, फेडरल रिजर्व ने ऐसा निर्णय लिया जो पूरी तरह से अपेक्षित था और बिल्कुल भी चौंकाने वाला नहीं था। ब्याज दर को 25 बेसिस प्वाइंट तक घटा दिया गया, लेकिन यही बाजार की उम्मीद थी। कमजोर होते श्रम बाजार और बढ़ती मुद्रास्फीति के बीच केंद्रीय बैंक की अगली चालों को लेकर सवाल अधिक थे। लेकिन, जैसा कि अनुमान लगाया जा सकता था, फेड या जैरोम पॉवेल की तरफ से कोई विशिष्ट जानकारी नहीं मिली।

पॉवेल के पूरे भाषण की व्याख्या आप अपनी पसंद के अनुसार कर सकते हैं। फेड चेयर ने साल के अंत तक 50 बेसिस प्वाइंट की कटौती को "नहीं" नहीं कहा, लेकिन उन्होंने इसकी घोषणा भी नहीं की। डॉट प्लॉट ने आने वाले वर्ष के लिए थोड़ा अधिक "कौमल" (dovish) मूड दिखाया, लेकिन केवल मामूली रूप से। FOMC सदस्यों में दर अपेक्षाओं में कुल कमी केवल त्रुटि की सीमा हो सकती है या अपेक्षाओं के एक तिमाही आगे बढ़ने को दर्शा सकती है। इसलिए, कुल मिलाकर, फेड की स्थिति वास्तव में अधिक "कौमल" नहीं हुई है। यह अभी भी "डेटा-निर्भर" बनी हुई है।

"डेटा-निर्भर" स्थिति का मतलब है कि फेड निर्णय लेते समय श्रम बाजार और मुद्रास्फीति की स्थिति पर आधारित रहेगा। इसलिए, केवल इन मापदंडों के अगले सेट के डेटा ही 29 अक्टूबर और 10 दिसंबर को फेड की कार्रवाई के लिए अपेक्षाओं का अधिक या कम सटीक पूर्वानुमान बनाने में मदद करेंगे। बाजार, जैसा कि आमतौर पर होता है, ने पॉवेल के भाषण को सबसे कौमल रूप में व्याख्यायित किया, और तुरंत अक्टूबर में दर कटौती की उम्मीद को 85.5% और दिसंबर में 75% तक बढ़ा दिया (CME FedWatch टूल के अनुसार)। सरल शब्दों में, बाजार अब सुनिश्चित है कि फेड इस साल दो और राउंड मौद्रिक नीति ढील को लागू करेगा।

मेरी दृष्टि में, हालांकि, सब कुछ आर्थिक डेटा पर निर्भर करेगा। उदाहरण के लिए, श्रम बाजार अपनी गर्मियों की मंदी से ठीक होना शुरू कर सकता है, खासकर क्योंकि सितंबर में फेड फंड्स रेट में कटौती की गई थी। फेड अक्टूबर में फिर से दरें घटा सकता है, और यह कम से कम 100,000 नई नौकरियों प्रति माह के आसपास नॉनफार्म पेरोल्स को स्थिर करने के लिए पर्याप्त होगा।

हमें मुद्रास्फीति को नहीं भूलना चाहिए, जैसा कि पॉवेल ने प्रेस कॉन्फ्रेंस में हमें याद दिलाया। यह लगातार उच्च बनी हुई है। फेड अधिकारियों के दृष्टिकोण में, यदि टैरिफ का प्रभाव न होता, तो मुद्रास्फीति और भी अधिक हो सकती थी, और ये टैरिफ केवल सीमित अवधि के लिए कीमतों पर ऊपर की ओर दबाव डालेंगे, जो शायद अब समाप्त होने वाला है। फिर भी, उच्च मुद्रास्फीति फेड को दरें लापरवाह तरीके से कम करने की अनुमति नहीं देगी। सितंबर की बैठक के आधार पर, मैं जल्दी से "कौमल" (dovish) निष्कर्ष निकालने का समर्थन नहीं करता। और अगर बाजार वास्तव में अधिक "कौमल" हो गया है, तो डॉलर क्यों बढ़ रहा है?

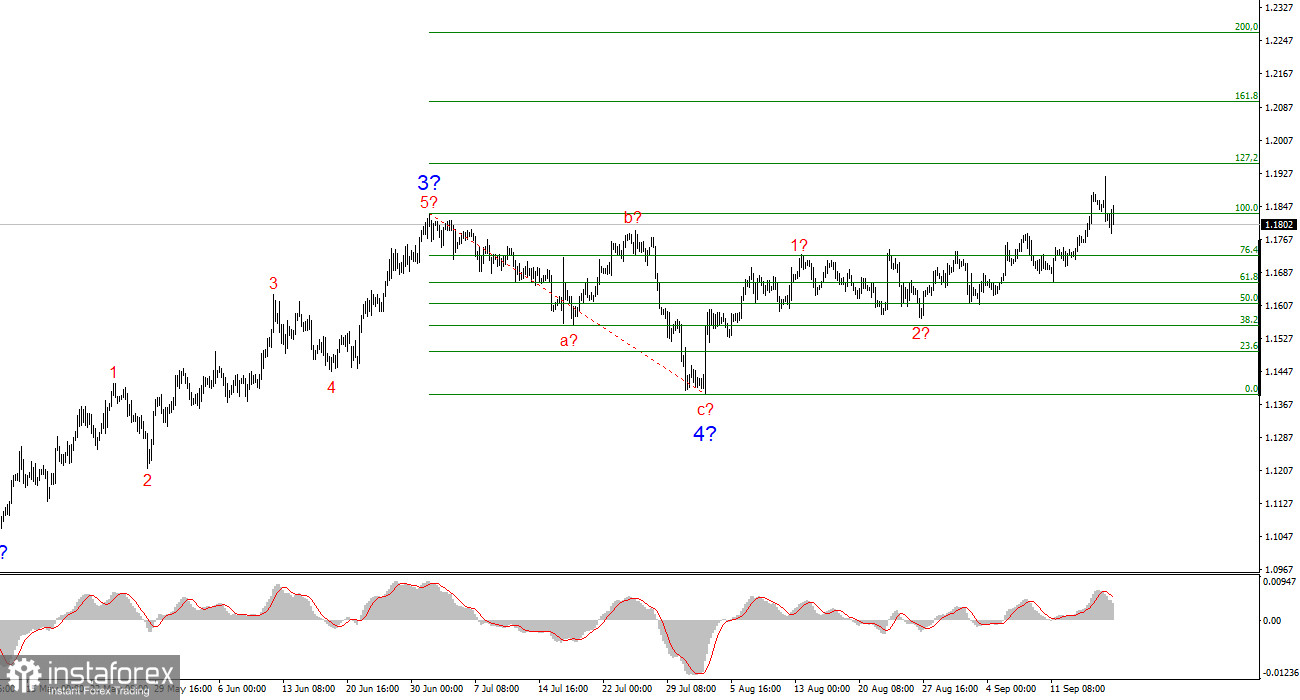

EUR/USD के लिए वेव आउटलुक:

मेरे विश्लेषण के आधार पर, मैं निष्कर्ष निकालता हूँ कि EUR/USD प्रवृत्ति के एक ऊपर की ओर खंड का निर्माण जारी रखता है। वेव संरचना पूरी तरह से समाचार प्रवाह पर निर्भर है, विशेष रूप से ट्रम्प द्वारा किए गए निर्णयों और नए व्हाइट हाउस प्रशासन की घरेलू और विदेशी नीतियों पर। वर्तमान प्रवृत्ति के इस चरण के लिए लक्ष्य 1.25 क्षेत्र तक बढ़ सकते हैं। समाचार पृष्ठभूमि वही बनी हुई है, इसलिए मैं लंबी पोज़िशन में रह रहा हूँ, भले ही पहला लक्ष्य लगभग 1.1875 (जो 161.8% फिबोनाच्ची से मेल खाता है) पहले ही पूरा हो चुका है। वर्ष के अंत तक, मैं उम्मीद करता हूँ कि यूरो 1.2245 तक बढ़ेगा, जो 200.0% फिबोनाच्ची के अनुरूप है।

ChatGPT said:

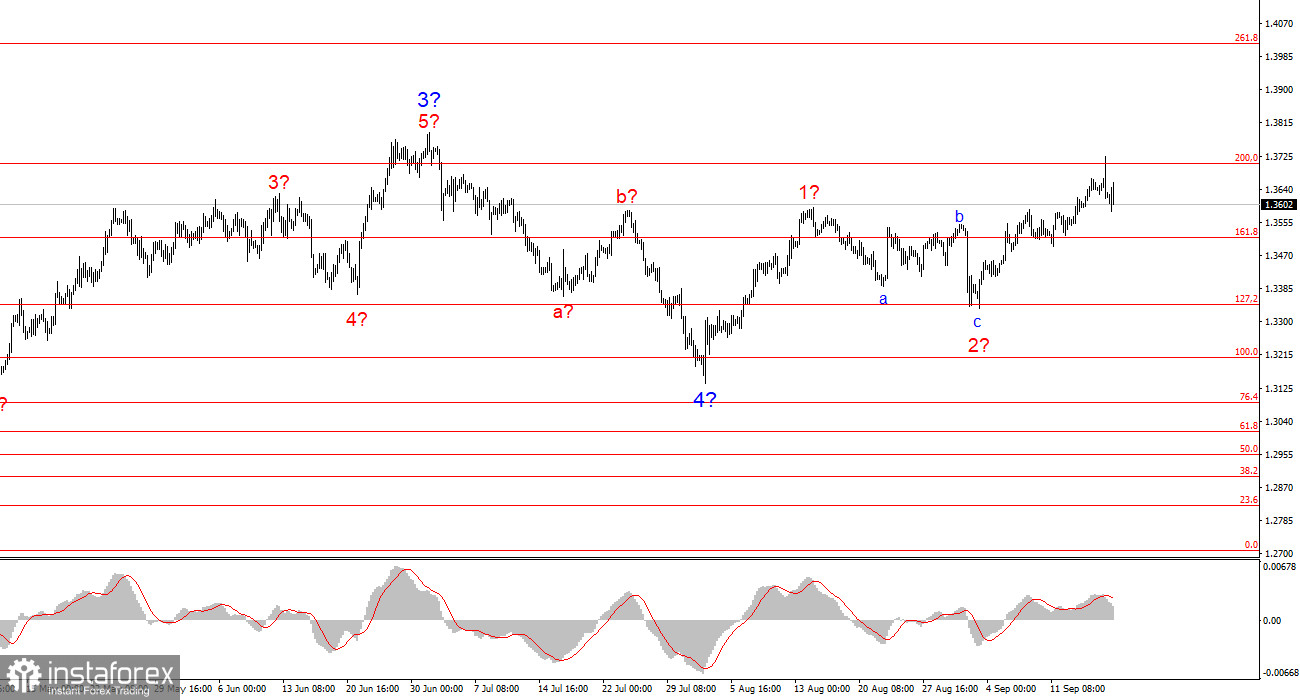

GBP/USD के लिए वेव आउटलुक:

GBP/USD का वेव पैटर्न अपरिवर्तित बना हुआ है। हम प्रवृत्ति के एक ऊपर की ओर, प्रेरक (इम्पल्सिव) खंड को देख रहे हैं। ट्रम्प के तहत, बाजारों को और भी कई उलटफेर और रिवर्सल का सामना करना पड़ सकता है, जो वेव चित्र को गंभीर रूप से प्रभावित कर सकते हैं, लेकिन फिलहाल, मौजूदा कार्यकारी परिदृश्य बना हुआ है और ट्रम्प की नीति सुसंगत है। ऊपर की ओर गति के लक्ष्य लगभग 261.8% फिबोनाच्ची क्षेत्र में हैं। इस समय, मैं उम्मीद करता हूँ कि कोटेशन वेव 3 ऑफ 5 में बढ़ते रहेंगे, और लक्ष्य 1.4017 है।

मेरे विश्लेषण के मुख्य सिद्धांत:

- वेव संरचनाएँ सरल और समझने में आसान होनी चाहिए। जटिल संरचनाएँ ट्रेडिंग के लिए कठिन होती हैं और अक्सर बदलाव का संकेत देती हैं।

- अगर आपको बाजार में हो रही घटनाओं पर भरोसा नहीं है, तो प्रवेश न करना बेहतर है।

- बाजार की दिशा के बारे में कभी भी 100% निश्चितता नहीं हो सकती। हमेशा सुरक्षा के लिए स्टॉप लॉस आदेश का उपयोग करें।

- वेव विश्लेषण को अन्य प्रकार के विश्लेषण और ट्रेडिंग रणनीतियों के साथ मिलाया जा सकता है।