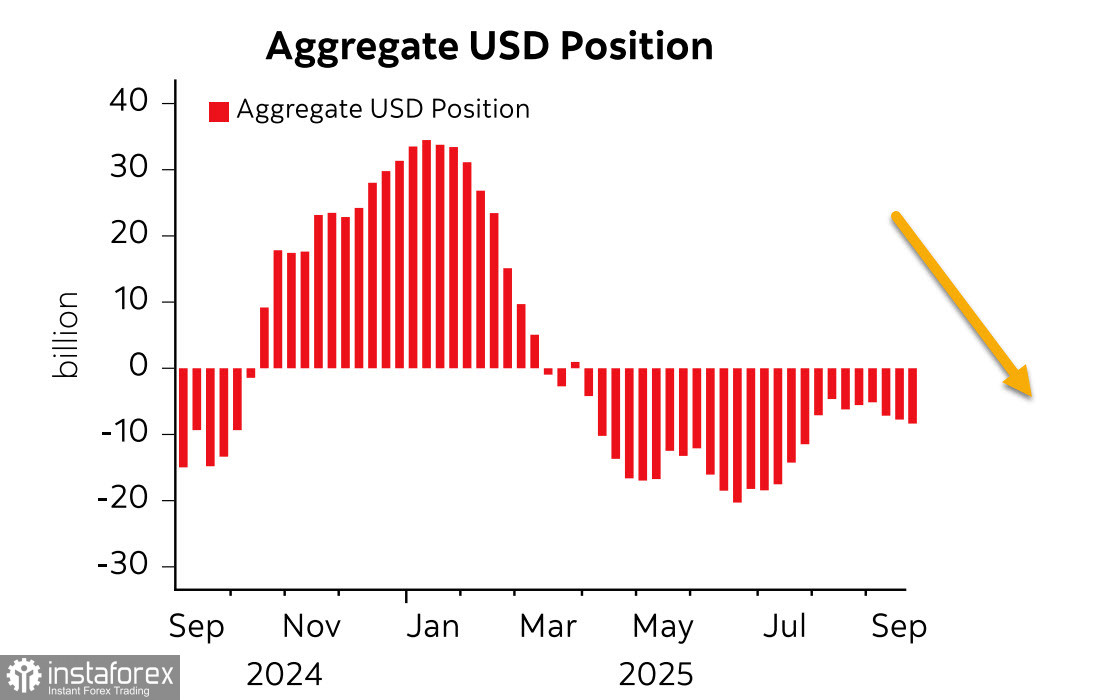

नवीनतम CFTC रिपोर्ट के अनुसार, अमेरिकी डॉलर के खिलाफ प्रमुख विश्व मुद्राओं में कुल शॉर्ट पोज़िशन रिपोर्टिंग सप्ताह में $0.8 बिलियन बढ़कर -$8.6 बिलियन हो गया है। डॉलर पर सट्टेबाज़ी की स्थिति अभी भी मंदी की ओर है। इसी समय, केवल येन में ही एक महत्वपूर्ण बदलाव दर्ज किया गया (+$1.5 बिलियन), जबकि अन्य मुद्राओं में बदलाव न्यूनतम था, जिससे यह संकेत मिलता है कि डॉलर कमजोर होने की प्रवृत्ति में कोई मजबूती नहीं आई है और वर्तमान में यह रुझान अधिकतर न्यूट्रल नजर आता है।

अमेरिका की दूसरी तिमाही (Q2) में GDP वृद्धि को 3.3% से बढ़ाकर 3.8% कर दिया गया है, जिससे यह संकेत मिलता है कि केवल वृद्धि के पैमाने पर देखें तो अमेरिकी अर्थव्यवस्था उत्कृष्ट स्थिति में है। हालांकि, दो संकेतक इन आंकड़ों पर सवाल उठाते हैं।

पहला संकेतक — रोजगार सृजन:

एक बढ़ती अर्थव्यवस्था में आमतौर पर औसत से अधिक दर पर नई नौकरियाँ पैदा होती हैं; लेकिन हाल के महीनों में यह प्रवृत्ति टूट चुकी है। अप्रैल में 158,000 नई नौकरियाँ बनीं, लेकिन मई में केवल 19,000 और जून में 13,000 नौकरियाँ समाप्त हुईं। औसत मासिक वृद्धि मात्र 54,700 रही, जो इतनी मजबूत GDP वृद्धि को उचित साबित करने के लिए बहुत कम है। जुलाई और अगस्त के आंकड़े शामिल करने पर, हाल के महीनों में नई नौकरियों में वृद्धि लगभग 30,000 तक गिर गई है। सभी क्षेत्रों में गिरावट देखी गई है, जिससे कई फेडरल रिज़र्व सदस्यों में चिंता पैदा हुई है। बेरोज़गारी दर में बहुत कम बदलाव आया है, लेकिन यह सख्त आप्रवासन नीतियों का परिणाम है, जिससे श्रम आपूर्ति में काफी कमी आई है और बेरोज़गारी कृत्रिम रूप से स्थिर बनी हुई है।

दूसरा संकेतक — मुद्रास्फीति:

अगस्त में मुद्रास्फीति सूचकांक 0.26% बढ़ा (जुलाई में 0.13%)। कोई मंदी नहीं है, और चूंकि अधिकांश नए टैरिफ अगस्त में लागू हुए, उनका प्रभाव अक्टूबर–नवंबर में उपभोक्ता कीमतों में दिखाई देगा।

हाल तक, बाजार अगले वर्ष चार बार ब्याज दर में कटौती की संभावना को शामिल कर रहा था। लेकिन सोमवार से दृष्टिकोण बदल गया है: अक्टूबर में कटौती लगभग निश्चित मानी जा रही है (लगभग 90% संभावना), लेकिन अगली कटौती दिसंबर या मार्च तक नहीं हो सकती। कुल मिलाकर, बाजार अब भी 2026 के अंत तक चार कटौती की उम्मीद करते हैं, लेकिन डॉलर के प्रति ब्याज दर की उम्मीदें अधिक मजबूत हो गई हैं।

स्थिति संतुलन में:

कमज़ोर होता श्रम बाजार और आने वाली मंदी दर में कटौती का तर्क देते हैं, लेकिन मुद्रास्फीति का खतरा ऊँचा बना हुआ है। अधिकांश केंद्रीय बैंक अभी भी उच्च मुद्रास्फीति के बीच दर में कटौती कर रहे हैं, लेकिन ऐसे कदम जोखिम को कम करने के बजाय बढ़ा सकते हैं।

शुक्रवार के सितंबर रोजगार रिपोर्ट पर संकट मंडरा रहा है: अगर कांग्रेस मंगलवार तक बजट विधेयक पास नहीं करती है, तो सरकार बुधवार तक बंद हो सकती है। अगर शुक्रवार को नॉनफार्म पे जारी नहीं होते हैं, तो बाजार अनिश्चितता से जकड़ सकता है, जिससे भविष्यवाणियों के लिए एक महत्वपूर्ण मानदंड गायब हो जाएगा।

तरलता की कमी तेजी से बढ़ रही है, इसलिए वित्तपोषण के स्रोत खोजने होंगे। उच्च मुद्रास्फीति के माहौल में QE (क्वांटिटेटिव ईज़िंग) का नया दौर शुरू करना बेहद असंभव है—कम से कम तब तक जब तक पॉवेल फेड की अध्यक्षता कर रहे हैं। विदेशी प्रवाह भी टैरिफ़ के उच्च स्तर के कारण असंभव है। इससे घरेलू भंडार ही एकमात्र विकल्प बचता है।

ऐसे भंडार का स्रोत स्टॉक मार्केट की गतिशीलता में स्पष्ट होता है। S&P 500 लगातार नए रिकॉर्ड बना रहा है, और 6840 का लक्ष्य करीब है। हालांकि, यह मील का पत्थर शायद कभी हासिल न हो, क्योंकि उलटाव पहले ही शुरू हो सकता है।

हम उम्मीद करते हैं कि इक्विटी इंडेक्स में एक महत्वपूर्ण सुधार होगा, जो किसी भी समय हो सकता है। सबसे नज़दीकी लक्ष्य 6340 है, और अगर संकट गहरा हुआ तो 6150 की ओर तेज़ गिरावट भी संभव है।

डॉलर अभी भी कमजोर दिख रहा है, लेकिन यह कमजोरी जल्द ही समाप्त हो सकती है। एक तेजी वाले रिवर्सल के संकेत लगातार स्पष्ट होते जा रहे हैं।.