डोनाल्ड ट्रम्प द्वारा श्रम बाजार और बेरोजगारी से जुड़े डेटा जारी करने को रोकने में संभावित रुचि दिखाने के साथ, फेडरल रिज़र्व की स्थिति का आकलन करना बेहद ज़रूरी हो जाता है। इस समय, अनिश्चितता का स्तर बेहद ऊँचा है। अपनी हाल की भाषणों में जेरोम पॉवेल ने साफ कर दिया कि ब्याज दरों पर फैसले आने वाले आर्थिक आंकड़ों पर निर्भर करेंगे। लेकिन सवाल यह है — जब डेटा ही उपलब्ध नहीं होगा, तो FOMC निर्णय कैसे लेगा?

मेरे विचार में, यदि सरकारी शटडाउन एक या दो हफ़्तों के भीतर समाप्त नहीं होता, तो फेड अक्टूबर की बैठक में एहतियात के तौर पर मौद्रिक नीति में कोई बदलाव न करने का फैसला कर सकता है।

यह उल्लेखनीय है कि FOMC के भीतर भले ही नरम (dovish) रुख हो, लेकिन अधिकांश नीति निर्माता "मध्यम रूप से नरम" दृष्टिकोण की ओर झुकाव रखते हैं। यदि आर्थिक रिपोर्टें श्रम बाजार में निरंतर कमजोरी या मुद्रास्फीति में गिरावट के संकेत देती हैं, तो फेड आवश्यकतानुसार जितनी भी दरों में कटौती करनी पड़े, करने के लिए तैयार होगा। लेकिन अगर रोजगार बाजार स्थिर हो जाता है और मुद्रास्फीति फिर बढ़ने लगती है, तो केंद्रीय बैंक संभवतः ब्याज दरों को स्थिर रखने का विकल्प चुनेगा।

विडंबना यह है कि रोजगार बाजार में जारी मंदी ट्रम्प के लिए फायदेमंद साबित हो सकती है, क्योंकि इससे नीतिगत ढील (policy easing) की संभावना बढ़ जाती है। जब नॉन-फार्म पेरोल्स या बेरोजगारी रिपोर्ट उपलब्ध नहीं होंगी—और केवल ADP रिपोर्ट पर भरोसा करना पड़ेगा—तो सबसे खराब संभावनाएँ हावी हो सकती हैं। शायद यही वह स्थिति है जिस पर ट्रम्प दांव लगा रहे हैं। फिर भी, मेरा मानना है कि प्रमुख आर्थिक डेटा की अनुपस्थिति में फेड किसी भी नीतिगत कदम को फिलहाल टाल देगा।

FOMC के सदस्यों में से केवल तीन ही इस समय श्रम बाजार में कमजोरी के संकेतों के आधार पर ब्याज दरों में कटौती का समर्थन कर रहे हैं। बाकी सदस्य अभी भी मुद्रास्फीति पर ही ध्यान केंद्रित किए हुए हैं। समिति वास्तव में दो गुटों में बँटी हुई है — एक जो बढ़ती मुद्रास्फीति को नज़रअंदाज़ कर रहा है, और दूसरा जो केवल मुद्रास्फीति को लेकर चिंतित है। यह याद रखना ज़रूरी है कि फेड का एक दोहरा उद्देश्य (dual mandate) है — और दोनों पहलू समान रूप से महत्वपूर्ण हैं।

शिकागो फेड के अध्यक्ष ऑस्टन गूल्सबी का मानना है कि मुद्रास्फीति खुद-ब-खुद खत्म नहीं होगी और नीतियों में किसी भी तरह की ढील बहुत सावधानी से दी जानी चाहिए। वहीं अर्थशास्त्री स्टीफन मिरन का सुझाव है कि फेड को हर बैठक में दरों में कटौती करनी चाहिए जब तक कि वे लगभग 2.5% के स्तर तक न पहुँच जाएँ।

वर्तमान में, "मध्यम नरम (moderate doves)" सदस्य संख्या के मामले में बढ़त बनाए हुए हैं।

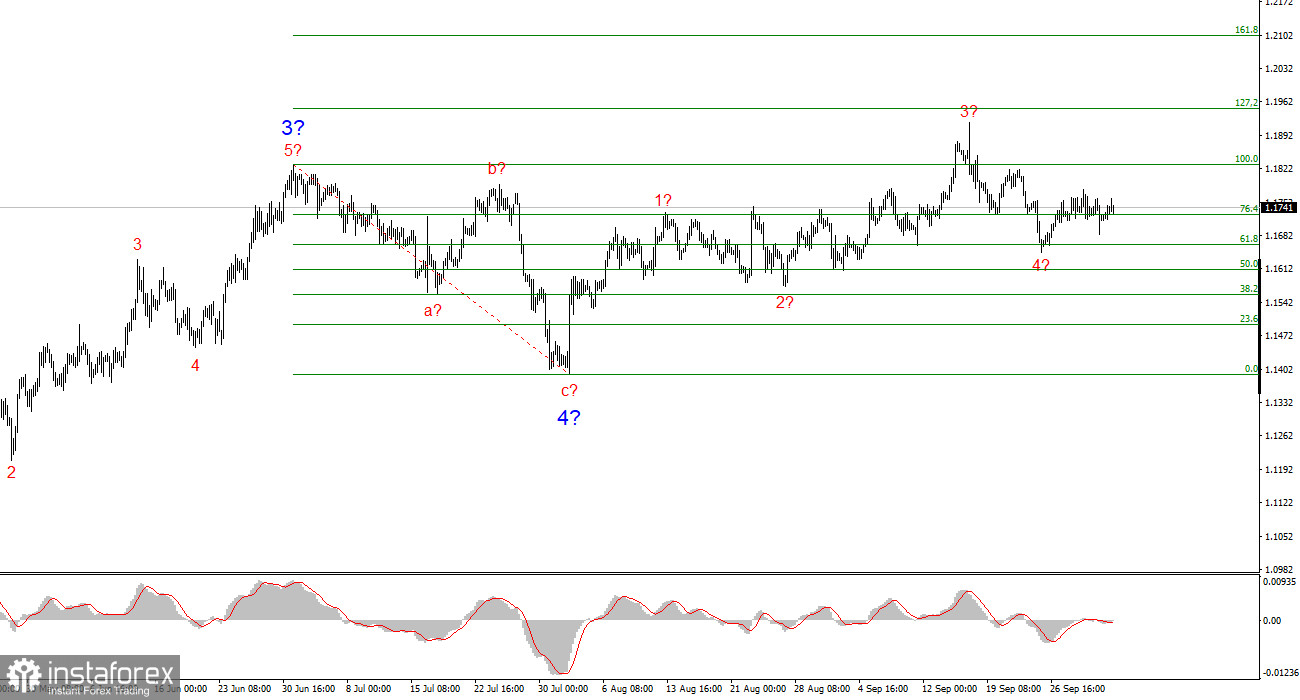

EUR/USD के लिए वेव स्ट्रक्चर:

विश्लेषण के अनुसार, EUR/USD अब भी एक बुलिश ट्रेंड खंड बना रहा है। वेव स्ट्रक्चर अब भी खबरों के प्रवाह, ट्रम्प के निर्णयों और व्हाइट हाउस के भीतर भू-राजनीतिक परिस्थितियों पर काफी हद तक निर्भर करता है। मौजूदा ट्रेंड चरण संभवतः 1.2500 स्तर तक बढ़ सकता है। फिलहाल, एक सुधारात्मक वेव 4 बन रही है — या शायद बनकर पूरी हो चुकी है। बुलिश वेव स्ट्रक्चर अभी भी वैध है, इसलिए मैं निकट भविष्य में केवल खरीदारी के अवसरों पर ध्यान दे रहा हूँ। वर्ष के अंत तक, मैं उम्मीद करता हूँ कि EUR/USD 1.2245 तक पहुँच जाएगा, जो कि 200.0% फिबोनाची स्तर के अनुरूप है।

ChatGPT said:

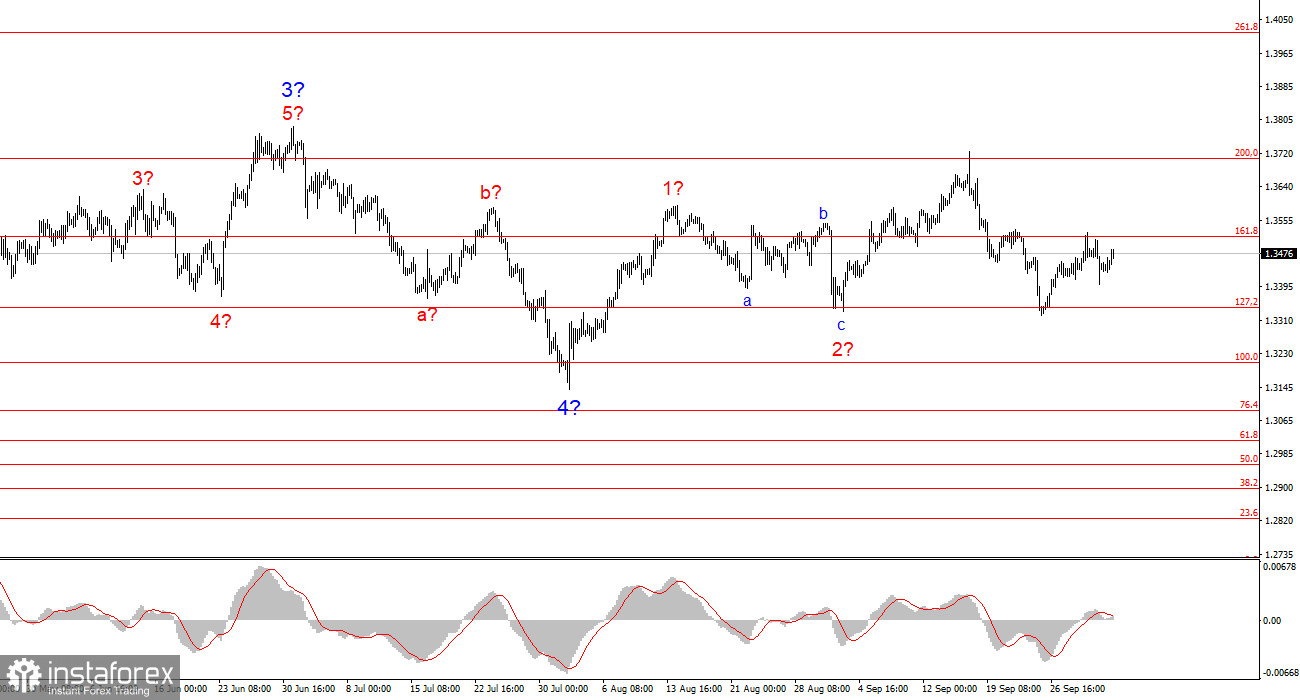

GBP/USD के लिए वेव स्ट्रक्चर:

GBP/USD का वेव पैटर्न अब विकसित हो चुका है। हम अभी भी एक इंपल्सिव (तेज़ी वाले) ऊपर की दिशा में चल रहे खंड में हैं, लेकिन इसकी आंतरिक संरचना अब अस्पष्ट (unreadable) हो गई है। यदि वेव 4 एक जटिल तीन-तरंग संरचना (complex three-wave formation) के रूप में बनती है, तो यह संपूर्ण संरचना को संतुलित कर देगी — लेकिन यह वेव 2 की तुलना में कहीं बड़ी और लंबी भी हो सकती है।

मेरे विचार में, 1.3341 सबसे महत्वपूर्ण संदर्भ स्तर है, जो 127.2% फिबोनाची स्तर के अनुरूप है। इस स्तर के दो असफल ब्रेकआउट यह संकेत देते हैं कि बाजार नई खरीदारी के अवसरों के लिए तैयार था। मूल्य लक्ष्य (price targets) अब भी 1.3800 स्तर से ऊपर बने हुए हैं।

मेरे विश्लेषण के मूल सिद्धांत:

- वेव स्ट्रक्चर हमेशा सरल और स्पष्ट होना चाहिए। जटिल संरचनाएँ ट्रेड करने में कठिन होती हैं और अक्सर बदलती रहती हैं।

- यदि बाजार की दिशा को लेकर विश्वास नहीं है, तो बेहतर है कि ट्रेड से दूर रहें।

- बाजार की दिशा को लेकर आप कभी भी 100% निश्चित नहीं हो सकते — इसलिए हमेशा स्टॉप-लॉस ऑर्डर का उपयोग करें।

- वेव विश्लेषण को अन्य प्रकार के तकनीकी विश्लेषण और ट्रेडिंग रणनीतियों के साथ जोड़ा जा सकता है (और जोड़ा जाना चाहिए)।