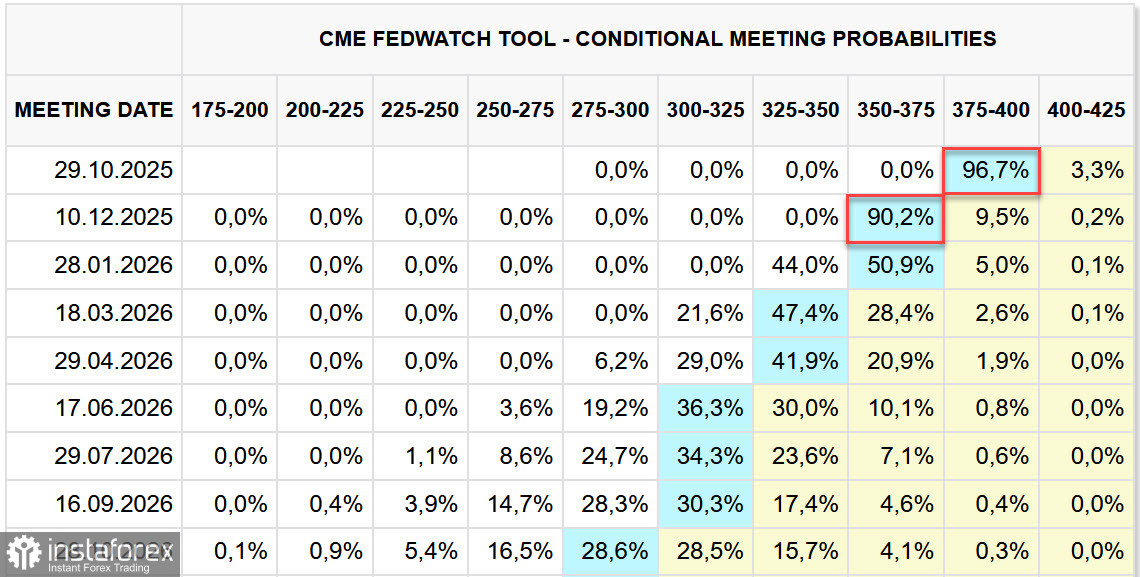

बाजार वर्तमान में इस बात पर भरोसा कर चुका है कि फेड वर्ष के अंत से पहले दो और बार ब्याज दरें कम करेगा। यही कारण है कि BLS इस महत्वपूर्ण डेटा को लेकर किसी भी बाजार असंतुलन या पैनिक-प्रेरित प्रतिक्रिया को रोकने के लिए दृढ़ संकल्पित है।

फिर भी, बाजार पहले से ही उच्च अस्थिरता की स्थिति में हैं। शुक्रवार को, अमेरिका के दोनों स्टॉक इंडेक्स और क्रिप्टोक्यूरेंसी मार्केट में तेज गिरावट आई, जबकि सोना सोमवार को फिर से बढ़त पर चला गया और नए ऐतिहासिक उच्च स्तर पर पहुंच गया। जोखिम लेने की प्रवृत्ति तेजी से घट गई है, मुख्य रूप से अमेरिका–चीन व्यापार युद्ध के नए बढ़ते तनाव के कारण।

सामान्य रूप से, यह तनाव ट्रम्प से शुरू हुआ—उन्होंने चीन से सभी आयात पर 100% शुल्क लगाने की घोषणा की। राष्ट्रपति के अनुसार, यह कदम चीन के समझौते से इनकार और रणनीतिक रूप से महत्वपूर्ण दुर्लभ पृथ्वी धातुओं पर सख्त निर्यात नियंत्रण की घोषणा के कारण उठाया गया।

हालांकि, चीनी प्रतिक्रिया में भय का कोई संकेत नहीं दिखा। अधिकारियों ने कहा कि अमेरिका को होने वाले निर्यात का हिस्सा केवल चीन के कुल निर्यात का लगभग 10% है—और इसका एक बड़ा हिस्सा आसानी से अन्य बाजारों की ओर मोड़ा जा सकता है।

अमेरिकी आर्थिक दृष्टिकोण के लिए कई अलग-अलग और परस्पर विरोधी परिदृश्य मौजूद हैं। एक परिदृश्य यह बताता है कि श्रम बाजार में ठंडापन आगामी मंदी का संकेत है, जबकि महंगाई शुल्क-प्रेरित लागत उपभोक्ताओं पर डालने के कारण बढ़ रही है। दूसरा परिदृश्य कहता है कि अमेरिकी अर्थव्यवस्था लचीली है और कोई भी महंगाई सीमित होगी, क्योंकि कंपनियां अतिरिक्त लागत का हिस्सा कम लाभप्रदता को स्वीकार करके सहन कर लेंगी, और फेड से दरों में कटौती अर्थव्यवस्था को नई ऊर्जा प्रदान करेगी।

यह स्पष्ट करना महत्वपूर्ण है कि श्रम बाजार डेटा में गिरावट मुख्य रूप से आक्रामक सरकारी आप्रवासन नीतियों के कारण है। वर्तमान में, लगभग 1,500 लोग प्रतिदिन निष्कासित किए जा रहे हैं—लगभग 500,000 वार्षिक। अमेरिकी जनसंख्या वृद्धि प्रभावी रूप से रुक गई है, और श्रम आपूर्ति तेजी से घट रही है। फिर भी, बेरोजगारी दर स्थिर बनी हुई है—यह गिरती मांग के कारण नहीं, बल्कि घटती आपूर्ति के कारण है।

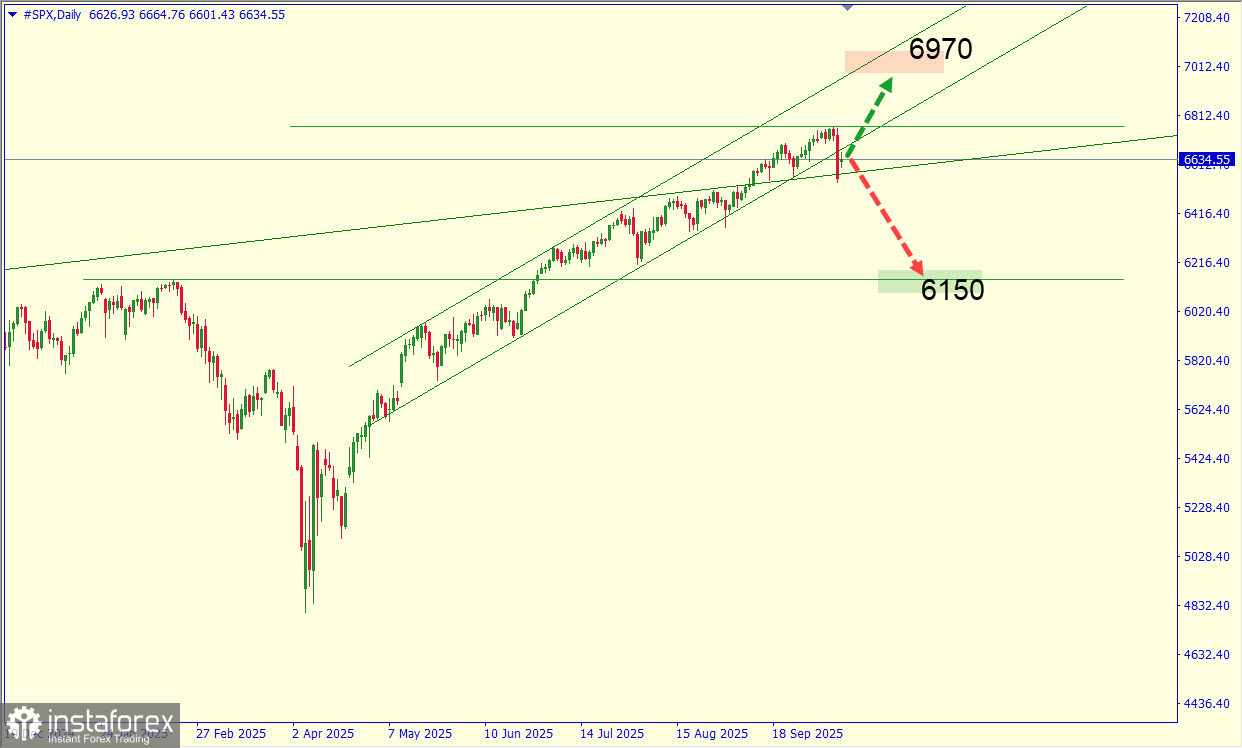

इक्विटी बाजार हाल ही तक तेज़ी से बढ़ रहे थे, मुख्य रूप से तकनीकी क्षेत्र में विस्फोटक निवेश, विशेष रूप से आर्टिफिशियल इंटेलिजेंस में। हालांकि, यह वृद्धि केवल सात प्रमुख तकनीकी कंपनियों में केंद्रित थी, जबकि S&P 500 इंडेक्स की शेष 493 कंपनियों ने लगभग कोई लाभ नहीं दिखाया।

अब यह संभावना कम होती जा रही है कि S&P 500 6970 के स्तर तक बढ़ता रहेगा। 6150 के स्तर की ओर एक सुधारात्मक कदम अधिक संभावित लगता है।

सब कुछ होने के बावजूद, हम मानते हैं कि उच्च अस्थिरता के माहौल में भी अमेरिकी डॉलर मूलभूत समर्थन बनाए रखता है। इस निष्कर्ष का समर्थन कई कारक करते हैं:

- यूरो की बढ़ती कमजोरी, जो आंशिक रूप से फ्रांस के राजनीतिक संकट के कारण है

- चुनावों के बाद कमजोर जापानी येन

- अमेरिकी अर्थव्यवस्था मंदी से अभी बहुत दूर है। यदि ट्रम्प और शी जिनपिंग इस महीने बाद में दक्षिण कोरिया में निर्धारित बैठक में साझा समझौते पर नहीं पहुँचते हैं, तो सबसे संभावित नकारात्मक परिणाम अमेरिकी स्टॉक मार्केट में महत्वपूर्ण सुधार होगा—डॉलर का पतन नहीं।

विशेष रूप से, स्टॉक इंडेक्स सबसे अधिक प्रभावित होंगे, क्योंकि अमेरिकी तकनीकी क्षेत्र के हार्डवेयर का अधिकांश हिस्सा वर्तमान में आयातित है, unlike early 2000s के डॉट-कॉम बूम के दौरान, जब अधिक घरेलू उत्पादन झटकों को सहने में मदद करता था।

चीन का निर्यात—विशेष रूप से दुर्लभ पृथ्वी सामग्री—पर सख्ती से नियंत्रण करने का प्रयास AI-प्रेरित आर्थिक विकास को लेकर मौजूद अधिकांश आशावाद को कमजोर कर सकता है।