बाजार की याददाश्त थोड़ी कमज़ोर होती है। जब अमेरिकी डॉलर (U.S. dollar) ने सितंबर के मध्य में मजबूती दिखाई, तो इसे व्यापार विवाद (trade conflict) के बढ़ने, फेडरल फंड्स रेट के भविष्य पर बाज़ार की धारणाओं के पुनर्मूल्यांकन, फेड में मतभेद, और फ्रांस में राजनीतिक संकट के कारण बताया गया। निवेशकों ने शायद यह भूल गया कि USD इंडेक्स में वर्ष के पहले छमाही में 10% गिरावट का मुख्य कारण व्हाइट हाउस की कमज़ोर डॉलर की इच्छा थी। डोनाल्ड ट्रम्प के दौरे और उनकी टीम की एशिया यात्रा ने इसे याद दिलाया।

स्कॉट ब्रेसेंट (Scott Bessent) ने अपनी सहकर्मी सात्सुकी कटायामा (Satsuki Katayama) के साथ बैठक में जोर देकर कहा कि बैंक ऑफ़ जापान (Bank of Japan) को यथोचित मौद्रिक नीति (reasonable monetary policy) का पालन करना चाहिए। मजबूत श्रम बाजार (strong labor market) और तीन साल से अधिक समय तक 3% से अधिक मुद्रास्फीति (inflation) के मद्देनज़र, यह निकट भविष्य में ब्याज दर बढ़ोतरी (interest rate hike) का संकेत देता है।

वॉशिंगटन USD/JPY में तेज़ रैली से खुश नहीं है और मौखिक हस्तक्षेप (verbal interventions) कर रहा है। इस जोड़ी में गिरावट का मतलब अमेरिकी डॉलर का कमजोर होना होगा, जो ठीक वही है जो व्हाइट हाउस देखना चाहता है।

हालाँकि, ग्रीनबैक की कमजोरी (dollar weakening) धीरे-धीरे हो रही है। यदि फेड (Fed) ने व्यापार विवाद में कमी (de-escalation of trade conflict), वैश्विक जोखिम भूख में वृद्धि (growing global risk appetite), और सुरक्षित संपत्तियों (safe-haven assets) की कम होती मांग के बीच मौद्रिक विस्तार (monetary expansion) जारी रखने का दृढ़ इरादा दिखाया होता, तो EUR/USD को ऊपर की ओर धकेलना चाहिए था। फिर भी, यह मुख्य मुद्रा जोड़ी (main currency pair) अपनी ऊर्ध्वगामी प्रवृत्ति (upward trend) को बहाल करने में जल्दबाजी नहीं कर रही है।

यूरोपीय अर्थव्यवस्थाओं की गतिशीलता (Dynamics of European Economies)

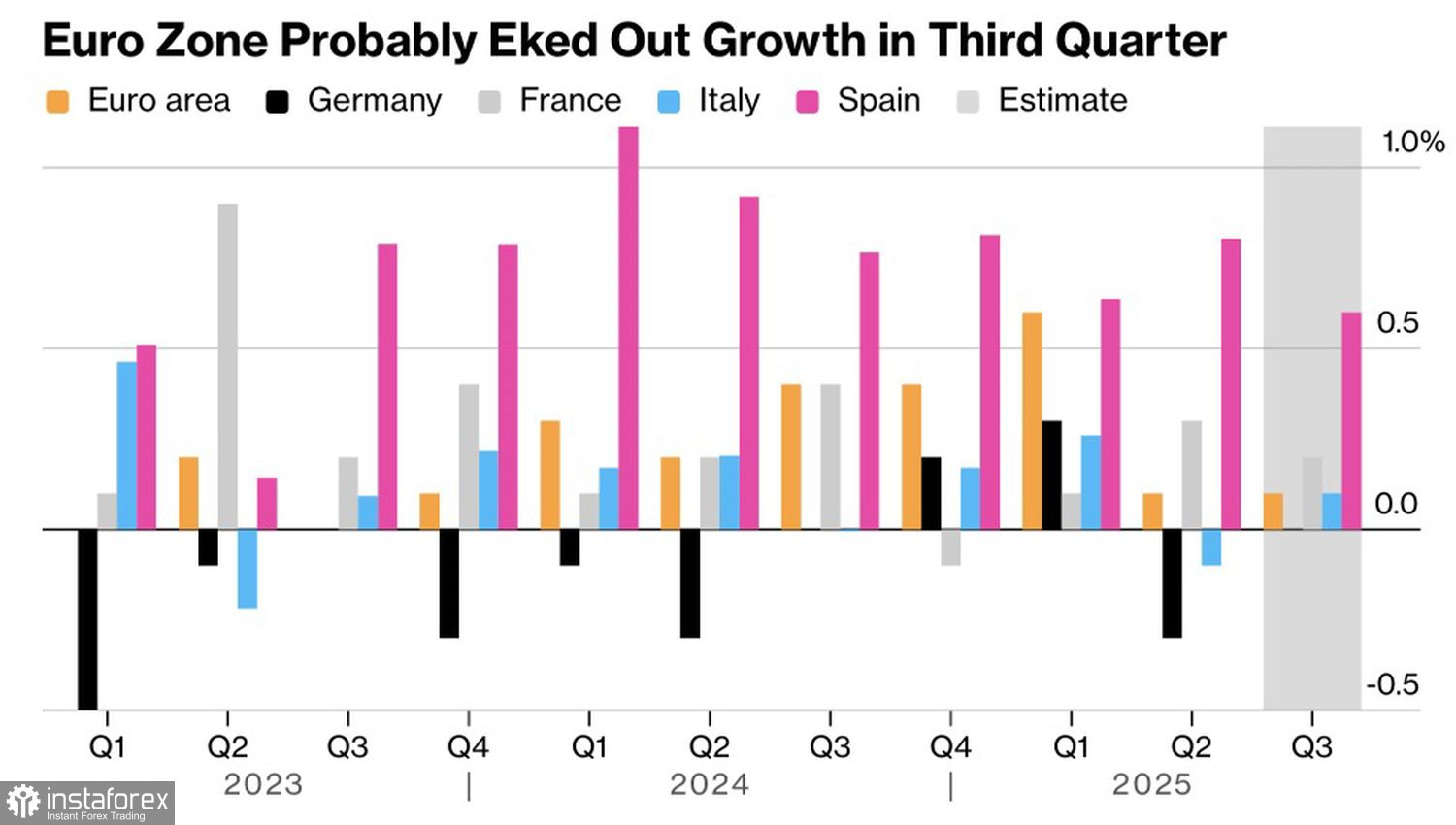

ब्लूमबर्ग के अधिकांश विशेषज्ञों का यह ठोस आत्मविश्वास कि फेड का मौद्रिक विस्तार चक्र समाप्त होने वाला है, बुल्स (bulls) को प्रभावित करने में असफल रहा। लगभग 17% ब्लूमबर्ग उत्तरदाता 2026 में ब्याज दर वृद्धि (rate hike) की उम्मीद करते हैं। मुद्रा ब्लॉक (currency bloc) की व्यापार गतिविधि पर सकारात्मक आंकड़े और जर्मन व्यावसायिक विश्वास भी मदद नहीं कर रहे हैं। निवेशक मुद्रा ब्लॉक की तीसरी तिमाही GDP डेटा की आगामी रिलीज़ का सतर्कता से इंतजार कर रहे हैं, जो तिमाही-दर-तिमाही 0.1% आर्थिक वृद्धि दिखाने की उम्मीद है।

स्वर्ग जाने का विचार तो अच्छा है, लेकिन पाप उसे रोकते हैं। सकारात्मक यूरोपीय मैक्रो आंकड़े (European macro statistics) और अक्टूबर की गवर्निंग काउंसिल बैठक के बाद क्रिस्टीन लागार्ड (Christine Lagarde) के कड़क (hawkish) रुख की उम्मीदें होने के बावजूद, यूरो को उसका एड़ी का बल (Achilles' heel) सामना करना पड़ रहा है: फ्रांस की राजनीतिक स्थिति।

यदि सामाजिकवादियों (socialists) का धनी लोगों पर कर बढ़ाने का प्रस्ताव मंजूर नहीं होता, तो संसद सेबेस्टियन लेकोर्नू (Sebastian Lecornu) की सरकार के खिलाफ एक और अविश्वास प्रस्ताव (vote of no confidence) ला सकती है। बजट घाटे (budget deficit) में कमी के लिए किसी को भुगतान करना होगा। क्या यह कम आय वाले लोग होंगे?

इस प्रकार, व्यापार विवाद में कमी (de-escalation of trade conflict), मौद्रिक नीति में अंतर (divergence in monetary policy), और व्हाइट हाउस की कमजोर अमेरिकी डॉलर देखने की इच्छा जैसे कारक EUR/USD का समर्थन कर रहे हैं। हालांकि, फ्रांस की राजनीतिक स्थिति यूरो को मजबूत हमले (strong attack) करने से रोक रही है।

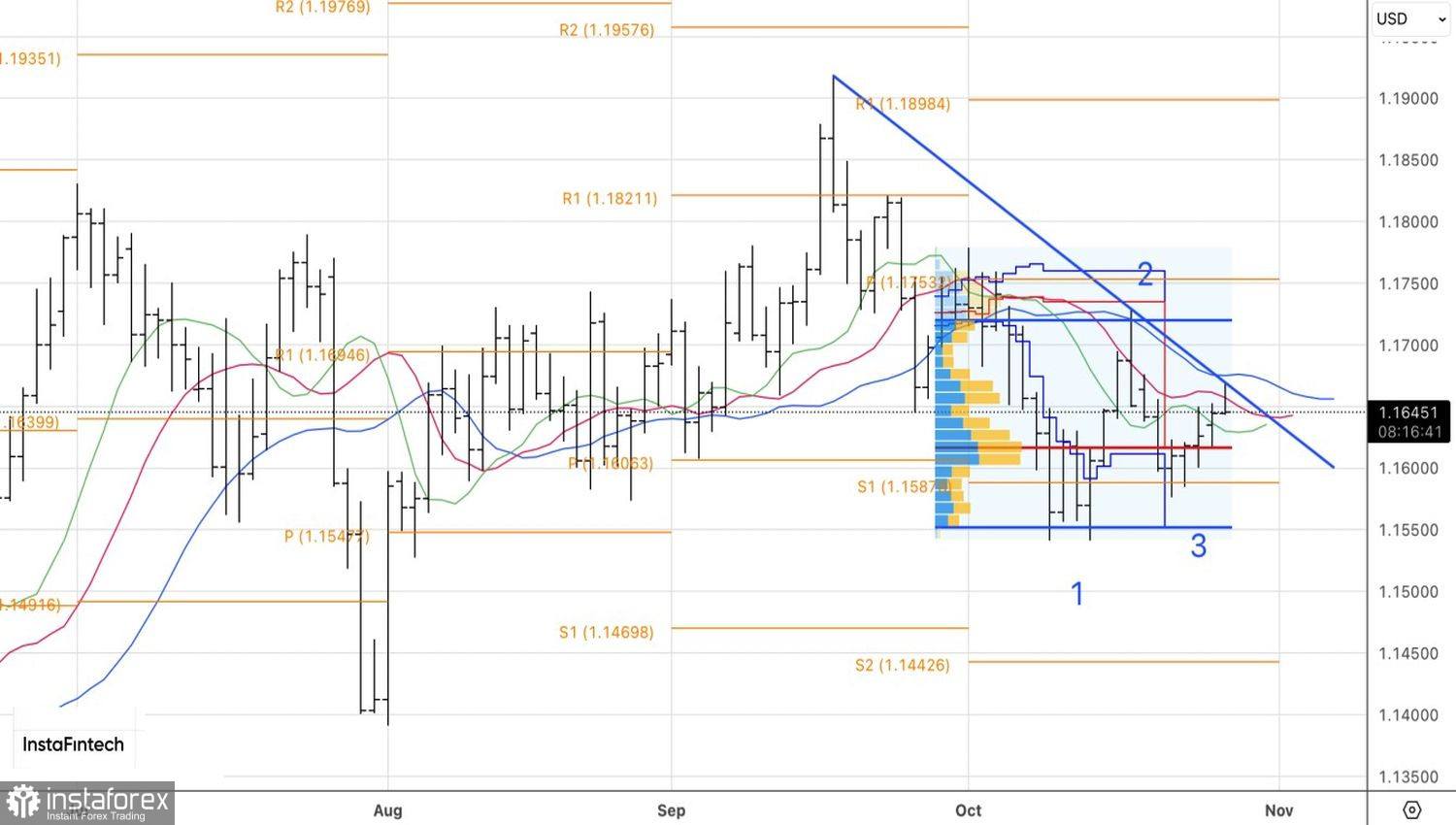

EUR/USD के दैनिक चार्ट पर, एक ट्रेंड लाइन के रूप में डायनामिक रेजिस्टेंस (dynamic resistance) से रिबाउंड हुआ है। केवल मूल्य का 1.167 के ऊपर लौटना ही ऊर्ध्वगामी प्रवृत्ति (upward trend) की वसूली की संभावना बढ़ाएगा और खरीदारी को प्रेरित करेगा। तब तक, जोड़ी के 1.159-1.167 रेंज में समेकित होने के जोखिम बढ़ रहे हैं।