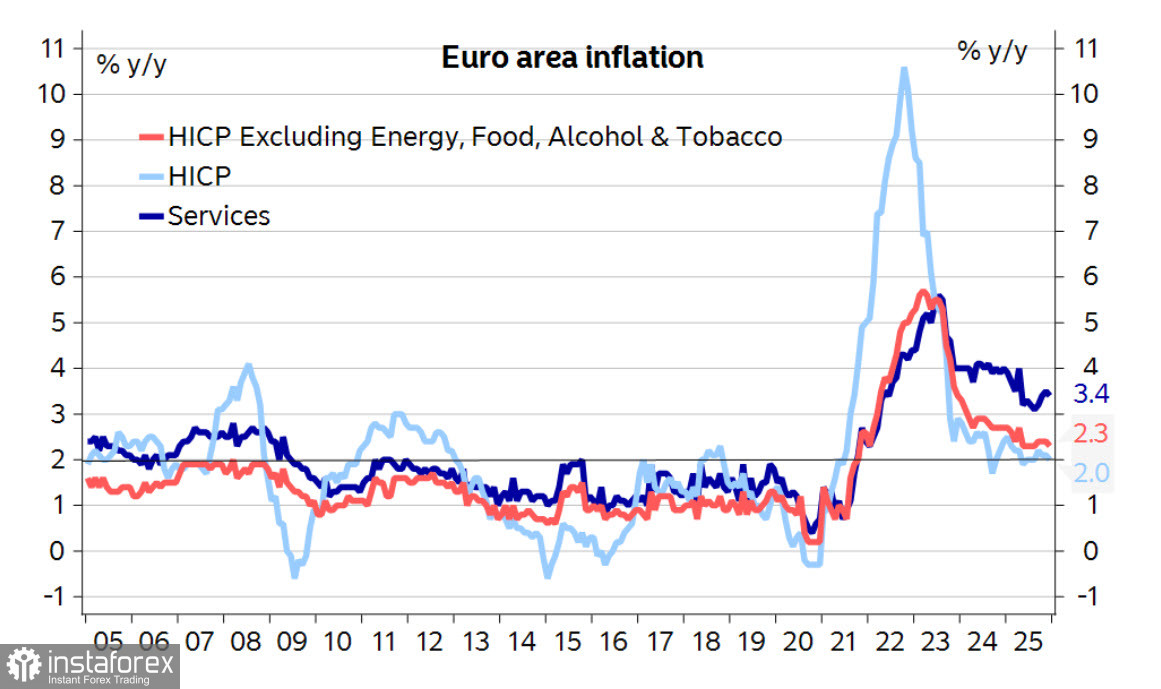

यूरोपीय सेंट्रल बैंक ने अपनी दर कटौती चक्र को पूरा कर लिया है, और इस निर्णय की पुष्टि उसने अंतिम मौद्रिक नीति बैठक में की, जहाँ ईसीबी कर्मचारियों ने विकास और मुख्य मुद्रास्फीति के लिए अपने पूर्वानुमान को बढ़ा दिया। दिसंबर में मुद्रास्फीति साल दर साल 1.9% पर लौट आई, और वर्तमान में बैंक की मुख्य चिंता सेवाओं क्षेत्र में कीमतों में निरंतर वृद्धि है।

यूरोज़ोन की अर्थव्यवस्था यदि आशावादी नहीं है, तो कम से कम काफ़ी आत्मविश्वासपूर्ण लग रही है; अपेक्षित विकास जल्द या बाद में मुद्रास्फीति जोखिमों को ऊपर की ओर बढ़ाएगा, जिससे दर वृद्धि की आवश्यकता होगी। यहाँ बहुत अधिक अनिश्चितता है, जिससे किसी समय की भविष्यवाणी करना मुश्किल है।

बाहरी कारण इस परिदृश्य को बाधित कर सकते हैं। इनमें से एक स्पष्ट रूप से धमकीपूर्ण दिखता है: अमेरिकी राष्ट्रपति की ग्रीनलैंड को जोड़ने की मांग, जिसे आठ यूरोपीय देशों, जिसमें यूनाइटेड किंगडम भी शामिल है, पर अतिरिक्त शुल्कों के साथ समर्थन प्राप्त है, यदि वे स्वेच्छा से सहमत नहीं होते। यदि यूरोपीय संघ इस अल्टीमेटम को स्वीकार नहीं करता, जैसा कि यह स्पष्ट रूप से करने का इरादा नहीं रखता, तो 1 जून से शुल्क 25% तक बढ़ जाएगा। यह एक धमकीपूर्ण परिदृश्य है; इसकी कार्यान्वयन से अर्थव्यवस्था पर असर पड़ेगा और इसके परिणामस्वरूप दर पूर्वानुमानों को पूरी तरह से कम मूल्य की दिशा में बदल सकता है।

एक और, इस बार सकारात्मक, परिदृश्य भी है। यूक्रेन में युद्धविराम और रूस के साथ रिश्तों का संभावित सामान्यीकरण यूरोज़ोन अर्थव्यवस्थाओं में तेज़ी से प्रोत्साहन उत्पन्न कर सकता है, जिससे खपत में वृद्धि के कारण मुद्रास्फीति जोखिमों में बढ़ोतरी हो सकती है।

ये परिदृश्य आने वाले महीनों में ईसीबी की योजनाओं में हस्तक्षेप कर सकते हैं। फिलहाल, हम इस विचार से आगे बढ़ते हैं कि यूरो आत्मविश्वासी दिख रहा है, और भू-राजनीतिक जोखिमों को ध्यान में न रखते हुए, इसके डॉलर के मुकाबले गिरावट के बहुत कम कारण हैं।

इस सप्ताह, ईसीबी गवर्निंग काउंसिल के सदस्यों के कई भाषणों की उम्मीद की जा रही है, जिसमें लैगार्ड (तीन बार) शामिल हैं; इसके अतिरिक्त, यूरोपीय संघ के नेताओं की असाधारण बैठकें ग्रीनलैंड के आसपास की स्थिति का मूल्यांकन करने और संभावित प्रतिक्रिया उपायों का समन्वय करने के लिए आयोजित की जाएंगी।

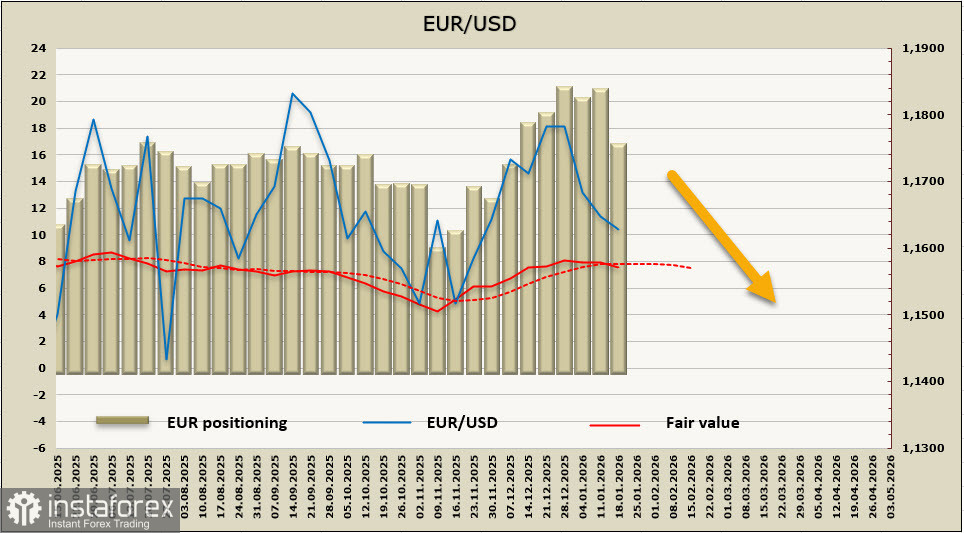

रिपोर्टिंग सप्ताह में यूरो पर शुद्ध लंबी स्थिति 4.5 बिलियन गिरकर 19.3 बिलियन हो गई। यूरोपीय मुद्रा में बुलिश झुकाव स्पष्ट रूप से बनी हुई है। साथ ही, इम्प्लाइड प्राइस फिर से दीर्घकालिक औसत से नीचे की ओर मुड़ गई है।

पिछली समीक्षा में, हमने यह माना था कि 1.1520/40 पर निकटतम समर्थन तक गिरावट संभावना नहीं थी। वास्तव में, कुछ भी नहीं बदला है, और अभी भी उस पूर्वानुमान को छोड़ना बहुत जल्दी है, सिवाय इसके कि ग्रीनलैंड पर अमेरिका के दावे आक्रामक रूप ले चुके हैं, जो व्यापार युद्ध के एक नए दौर की ओर ले जा सकते हैं। बदले हुए परिस्थितियों में, यूरो को समर्थन मिल रहा है, इसलिए 1.1520/40 का परीक्षण करना अधिक संभावित है। तकनीकी रूप से, EUR/USD के दैनिक चार्ट पर पिछले साल के पहले नौ महीनों में हुई वृद्धि के बाद एक ध्वज पैटर्न बन रहा है; हम अभी भी मानते हैं कि समेकन यूरो के लाभ के पुनः शुरू होने के साथ समाप्त होगा, लेकिन शॉर्ट टर्म में, जबकि तनाव जारी है, ऊपर की ओर बढ़ने के लिए कम कारण हैं।