Il volume totale degli ordini di beni durevoli negli Stati Uniti è sceso più del previsto a -4,5% su base mensile da una previsione di consenso del -4,0%, gli ordini di beni durevoli escluso il trasporto sono aumentati più del previsto, in calo dello 0,7% su base mensile rispetto alla stima di consenso di 0,1%, dopo una revisione al ribasso del -0,4% a dicembre. Il trend principale è ancora debole, l'indice manifatturiero della Fed di Dallas è sceso a -13,5 contro l'atteso -9,3, inoltre c'è il rischio che i dati di gennaio siano stati gonfiati a causa del clima caldo. Adesso tutta l'attenzione è sull'ISM, uno scostamento significativo dalle previsioni in qualsiasi direzione potrebbe provocare una forte volatilità dovuta all'ennesima correzione delle previsioni del tasso della Fed.

Possiamo aspettarci un aumento della volatilità nei prossimi 3 giorni, dato che verranno pubblicati molti dati statistici dagli Stati Uniti; rimane la tendenza generale a favore della crescita della domanda per il dollaro.

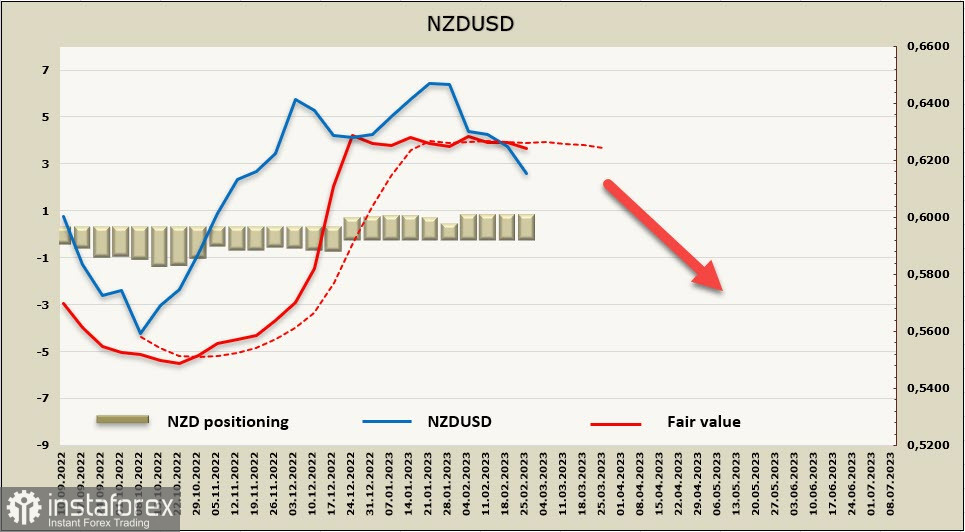

NZD/USD

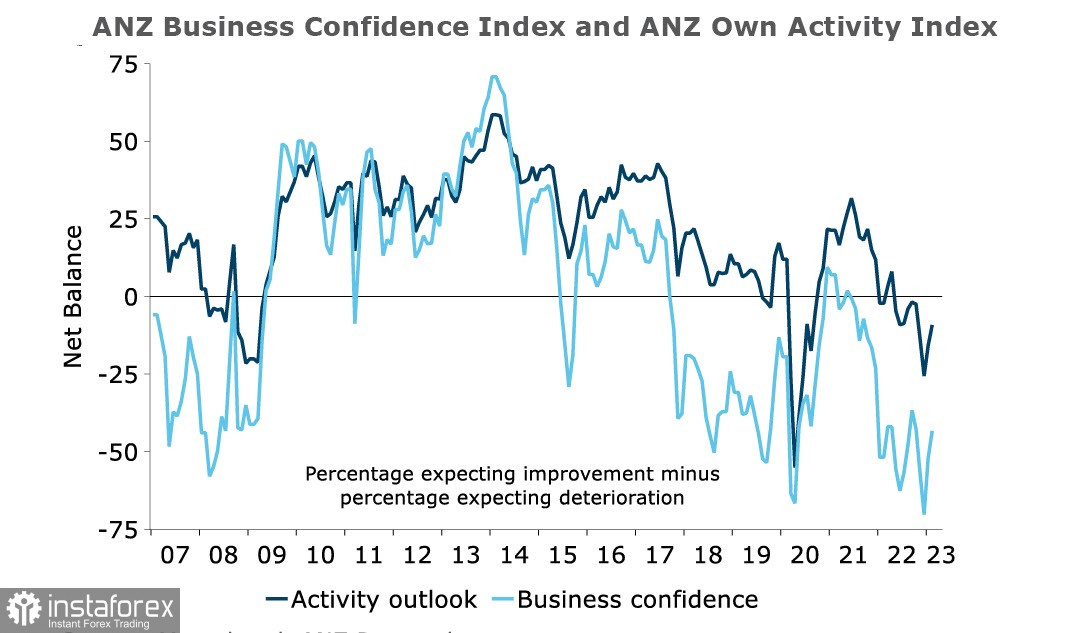

Tutti gli indicatori di attività nel sondaggio ANZ Business Outlook hanno continuato a crescere nel mese di febbraio, anche se molti di loro rimangono al livello molto basso rispetto alle medie storiche. La fiducia delle imprese è aumentata di altri 9 punti a febbraio a -43, e anche le attività proprie attese sono aumentate di 7 punti a -9.

La crescita dei salari è un fattore chiave dell'inflazione dei beni non negoziabili ed è improbabile che la banca centrale della Nuova Zelanda si fermi fino a quando i rischi di aumento dei salari e dei prezzi non saranno svaniti. Ci sono notizie incoraggianti qui: la crescita salariale è diminuita dal 6,7% al 6,0% in tutti i settori, le aspettative salariali nel periodo di 12 mesi sono diminuite ancora di più, dal 5,5% al 4,7%. In generale, le imprese intendono aumentare salari nei prossimi 12 mesi molto meno di prima, e questo è un buon indicatore di aspettative inflazionistiche inferiori.

Fino a che punto la banca centrale della Nuova Zelanda è disposta a spingersi nel tentativo di ridurre l'inflazione non è ancora molto chiaro. Al momento, le aspettative del mercato sul picco del tasso sono al 5,5%, ma tutto dipenderà dalla velocità con cui diminuiranno le aspettative di inflazione. Per il momento, si deve presumere che le dinamiche siano positive e che i rischi di un picco del tasso più elevato si riducano con un buon ritmo di crescita economica. E se è così, allora il kiwi è uno dei forti motivi della crescita: lo spread dei rendimenti, secondo le aspettative del mercato, crescerà a favore del dollaro statunitense.

Il prezzo di liquidazione si sta abbassando, tuttavia, fino a quando non verranno pubblicati i mancati rapporti CFTC, questa dinamica è relativa e dovrebbe essere presa con le pinze.

La coppia NZD/USD è scesa nell'area di supporto 0,6125/60 segnata una settimana prima, un ulteriore calo è ancora in dubbio. I fattori interni non sono sufficienti per continuare a indebolire il kiwi, il motore principale nei prossimi giorni sarà il rapporto sull'inflazione al consumo negli Stati Uniti, che cambierà le aspettative per il picco del tasso della Fed e, di conseguenza, per il differenziale di tasso. Se il kiwi si consolida al di sotto di 0,6125, non è escluso un ulteriore ribasso a 0,60, ciò accadrà se il calo dell'inflazione negli Stati Uniti rallenta. Indirettamente, sarà possibile parlare di aspettative di inflazione dopo i rapporti dell'ISM di mercoledì e venerdì.

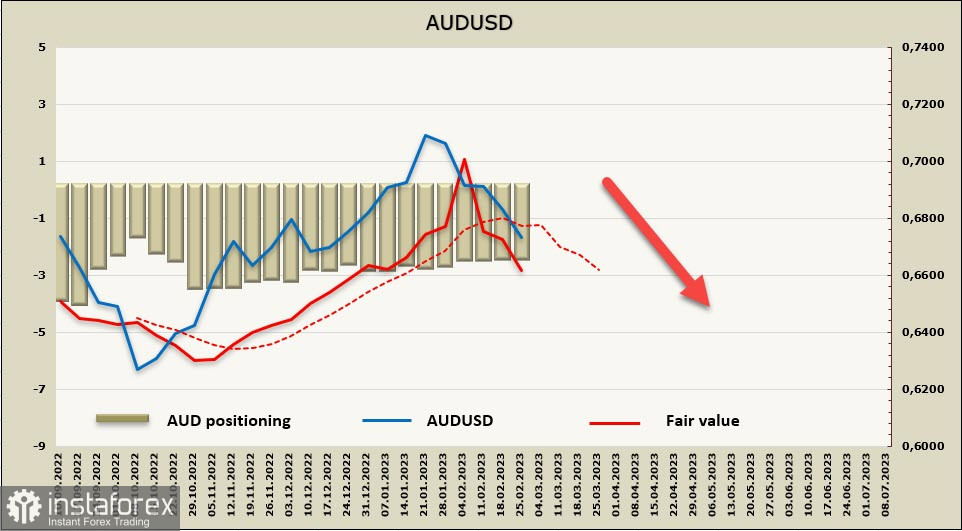

AUD/USD

La previsione di ulteriori azioni da parte della banca centrale dell'Australia per ridurre le aspettative inflazionistiche suggerisce che la Banca continuerà ad aumentare il tasso allo stesso ritmo nei mesi di marzo, aprile e maggio, a seguito dei quali il tasso salirà al 4,1%. La banca centrale dell'Australia si sta dimostrando pronta a portare l'economia australiana in recessione, se necessario, al fine di riportare l'inflazione nell'intervallo del 2-3%. Per il momento, si deve presumere che le pressioni inflazionistiche si stiano allentando molto lentamente e quindi non ci bisogna aspettarsi alcuna pausa da parte della Banca.

Tuttavia, la stima del picco del tasso della banca centrale dell'Australia è inferiore a quella della Fed o della banca centrale della Nuova Zelanda, questo crea ulteriore pressione sul dollaro australiano, e finora non c'è motivo di rivedere le previsioni.

Il prezzo di liquidazione scende.

Una settimana prima abbiamo visto l'obiettivo a 0,6775, i dati forti dagli Stati Uniti hanno provocato un acquisto più attivo del dollaro, che ha portato a un movimento più marcato dell'AUD/USD. Penso che il calo continuerà, il target più vicino è 0,6630/60, le ulteriori dinamiche dipenderanno dai rapporti ISM; i dati propri sul PIL per il 4° trimestre, che saranno pubblicati mercoledì mattina, difficilmente avranno un impatto significativo sulle quotazioni.