Ogni regola ha le sue eccezioni. Con il rallentamento dell'inflazione globale, la maggior parte delle banche centrali sta terminando il ciclo di inasprimento monetario o sta iniziando ad allentare. Ma ci sono anche eccezioni. Turchia, Sudafrica e Russia hanno intenzione di aumentare i tassi di interesse. La Banca Centrale della Russia intende farlo per la prima volta in più di un anno, nonostante l'inflazione sia al di sotto del 4% del suo obiettivo. Il principale colpevole è il rublo, che è sceso del 9% nell'ultimo mese e ha perso il 30% del suo valore dall'inizio dell'anno. Riuscirà la Banca Centrale a fermare i rialzisti dell'USD/RUB?

Da settembre il tasso di riferimento è al 7,5%. Secondo 16 su 21 esperti di Reuters, aumenterà di 50 punti base all'8% alla riunione del 21 luglio. Tre analisti prevedono una crescita di 25 punti base, due di 100 punti base. Un fattore importante per l'aumento dell'inflazione è stato il deprezzamento del rublo. Peraltro, le aspettative di inflazione in Russia sono cresciute a giugno dal 10,2% all'11,1%. Secondo Bloomberg, l'economia russa è surriscaldata e a luglio Elvira Nabiullina e i suoi colleghi non solo aumenteranno il costo del prestito, ma daranno anche segnali sulla continuazione del ciclo di restrizione monetaria a settembre.

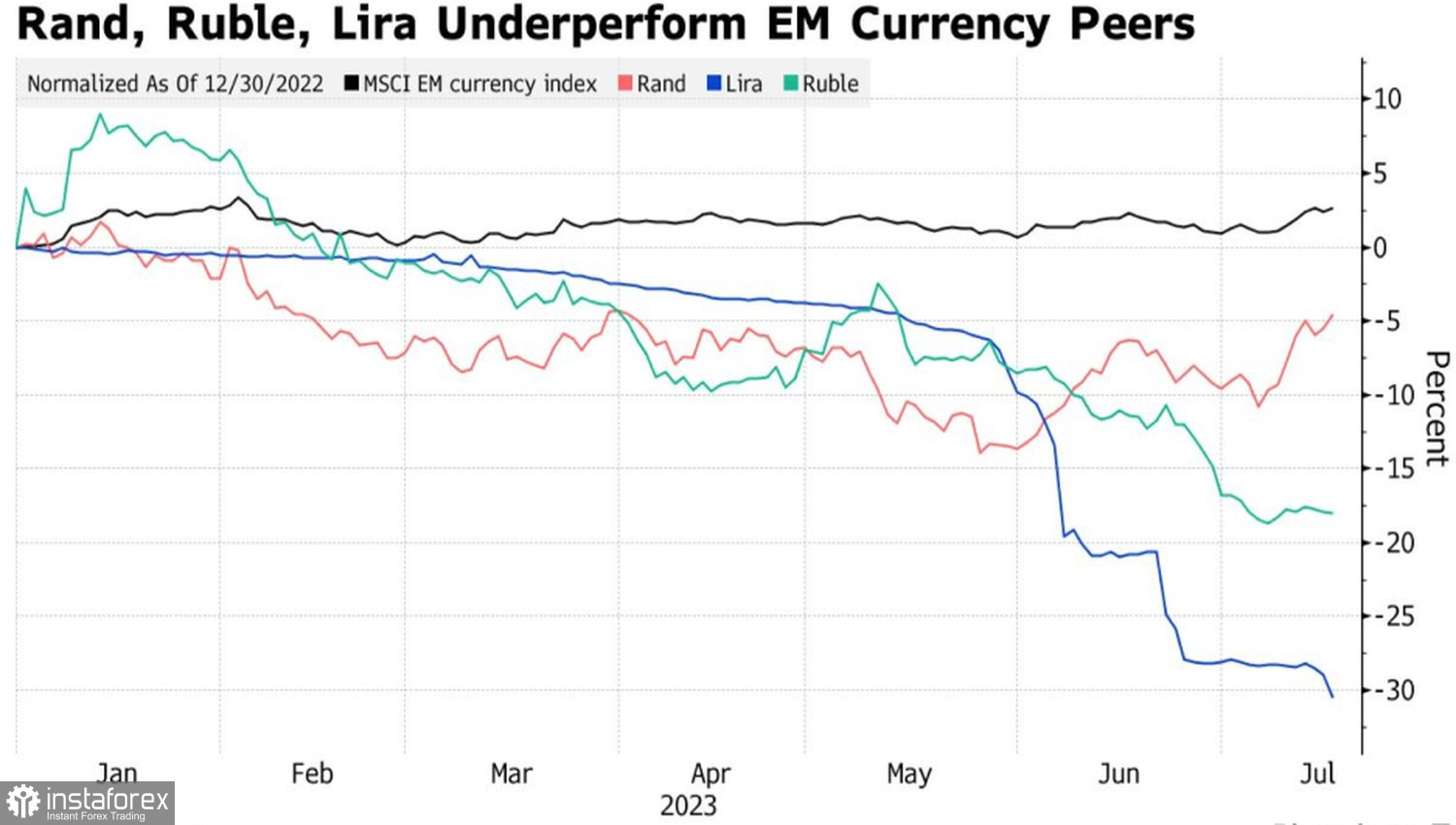

A differenza della Russia, in Sudafrica i tassi di interesse aumentano da 11 incontri consecutivi, mentre in Turchia la Banca Centrale li ha già aumentati nella riunione precedente. Il rand, il rublo e la lira sono le peggiori valute al mondo, ad eccezione del peso argentino. Stanno perdendo rispetto all'indice delle valute dei paesi in via di sviluppo.

Dinamiche delle valute dei paesi in via di sviluppo

Forse, solo il rand è in grado di sottostare alla restrizione monetaria della Banca Centrale. L'inflazione in Turchia è eccessivamente elevata, il che porta a un reddito reale negativo sugli obbligazioni locali e alla fuga di capitali. Per fermare questa tendenza, sono necessari seri aumenti del costo del denaro. In Russia, il tasso di cambio del rublo è distorto dal conflitto armato in Ucraina. Le flussi di investimenti non hanno alcun impatto su di esso, quindi l'aumento del tasso chiave difficilmente spaventerà i "tori" dell'USD/RUB.

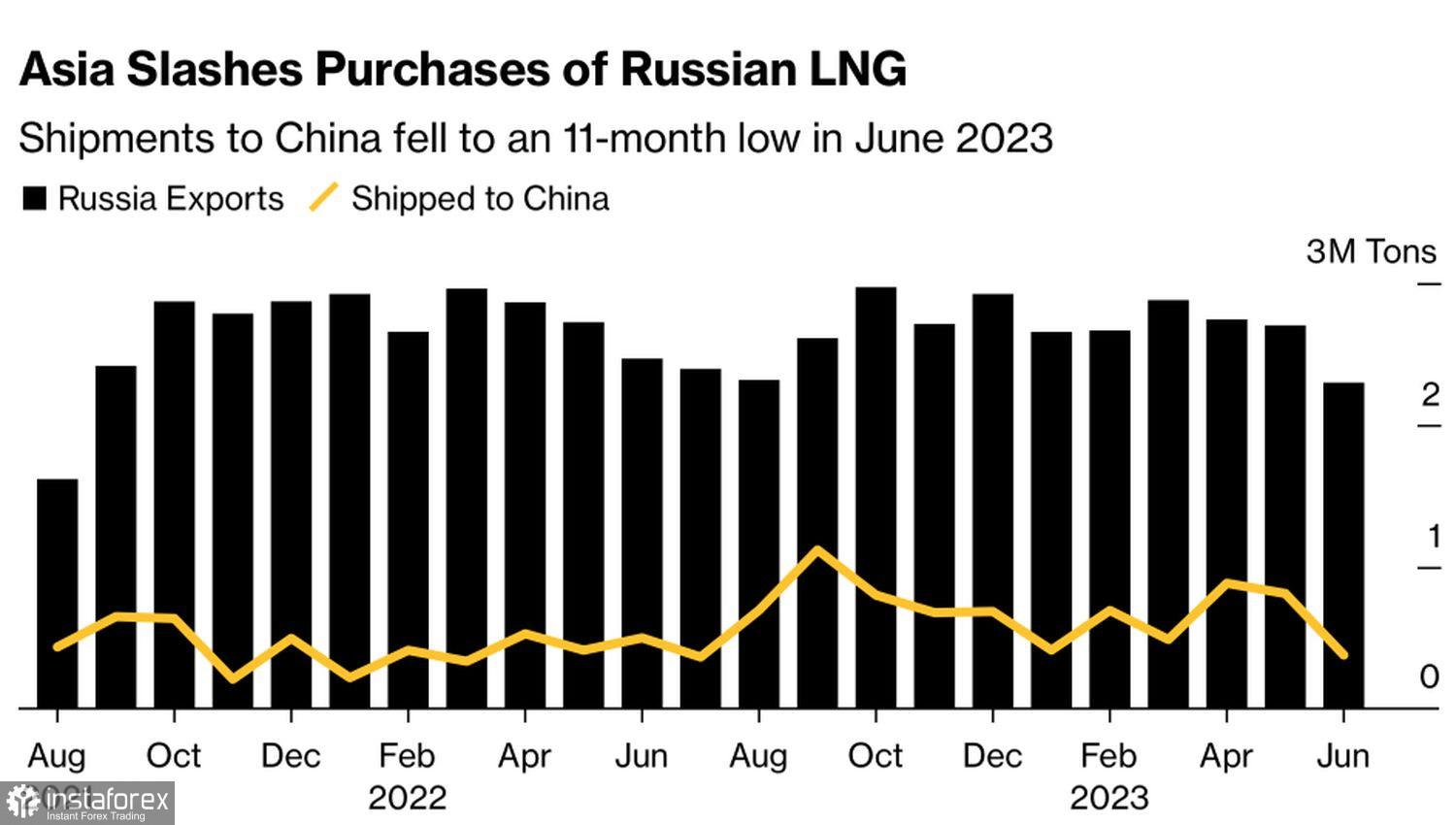

I problemi del rublo risiedono nel piano del commercio estero. A causa delle sanzioni occidentali, il flusso di guadagni in valuta estera dalla vendita di prodotti energetici è in costante calo, il buco nel bilancio è in aumento. I tentativi di rattopparlo con una macchina da stampa causano danni irreparabili alla moneta nazionale. In questo senso, le informazioni secondo cui le forniture di gas liquefatto russo all'Asia sono diminuite del 15% al livello più basso dall'agosto 2021 sono diventate un altro chiodo nella bara degli orsi dell'USD/RUB.

Dinamica delle forniture di gas liquefatto russo in Asia

Dal mio punto di vista, non vedo una luce alla fine del tunnel. Un brusco aumento del tasso chiave può solo dare una tregua temporanea al rublo, ma è improbabile che cambi l'equilibrio di potere in coppia con il dollaro statunitense.

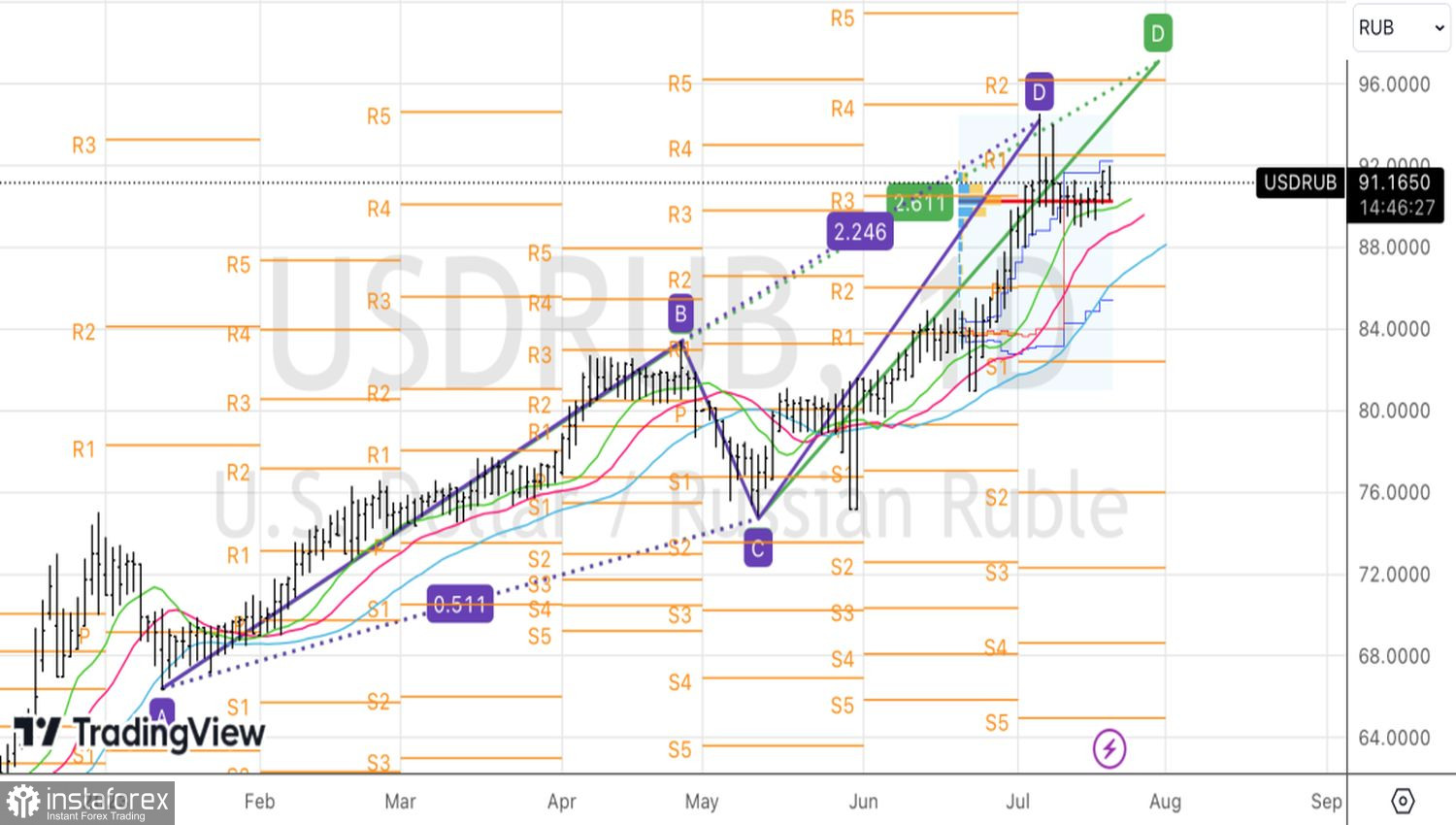

Tecnicamente, dopo aver raggiunto il target del 224% secondo il pattern AB=CD, l'USD/RUB ha avuto un ritracciamento naturale. Tuttavia, i "tori" intendono riprendere gli attacchi. Il loro obiettivo successivo è quello di raggiungere il livello del 261,8%, che si trova vicino al livello di 97,2. Finché la coppia rimane al di sopra del valore equo di 90,15, continuiamo ad aumentare le posizioni long precedentemente formate.