I rendimenti delle obbligazioni globali sono diminuiti significativamente nelle ultime 24 ore, poiché gli indici PMI pubblicati ieri sono risultati inferiori alle aspettative. Un notevole calo dell'attività è stato riscontrato nel settore dei servizi dell'Eurozona, in particolare in Germania, il che riduce le probabilità di un aumento dei tassi di interesse da parte della BCE a settembre e mette sotto pressione l'euro.

Oggi l'attenzione del mercato è rivolta alla relazione sugli ordini di beni durevoli e alla dinamica settimanale delle richieste di sussidi di disoccupazione.

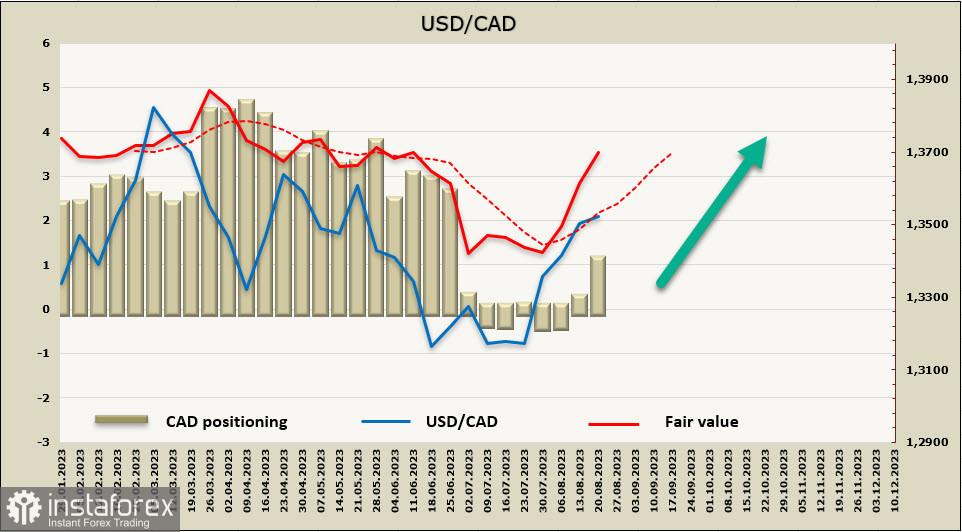

USD/CAD

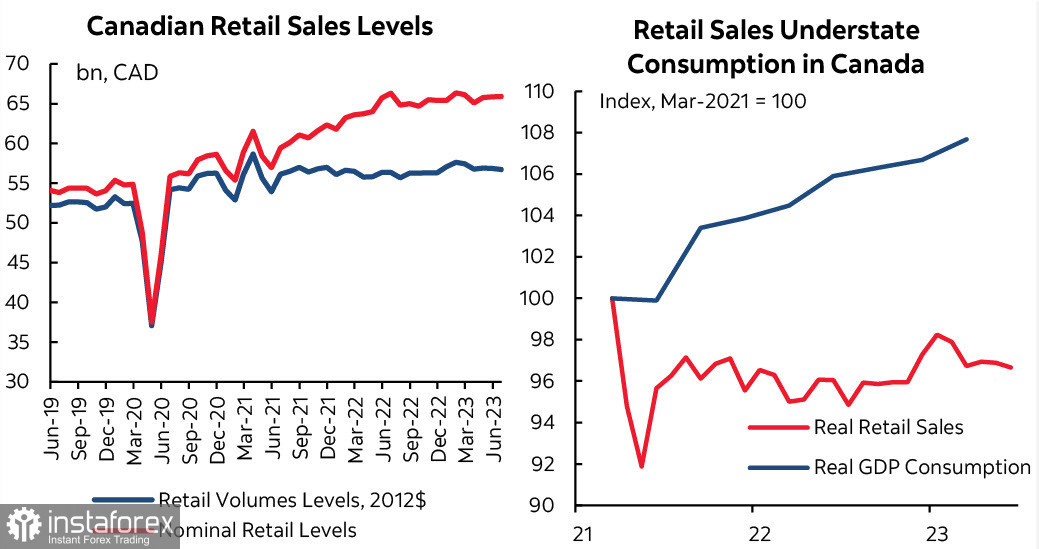

Le vendite al dettaglio in Canada hanno mostrato un risultato debole, il che ha portato a una diminuzione del rendimento dei titoli di Stato a breve termine del governo canadese e a una diminuzione del tasso di cambio del CAD.

Allo stesso tempo, il ritmo di crescita del salario medio rimane elevato poiché l'offerta di forza lavoro sul mercato è inferiore alla domanda. Per ridurre l'inflazione, bisogna rallentare rapidamente la crescita salariale, cosa possibile solo in condizioni di saturazione del mercato del lavoro o di rallentamento economico generale. Un altro approccio è quello di aumentare la produttività, che rimane bassa e non mostra ancora segni di miglioramento.

La posizione netta corta sul dollaro canadese è aumentata di 799 milioni durante la settimana di riferimento, raggiungendo -845 milioni. Il posizionamento è ribassista e il prezzo di liquidazione sta aumentando in modo deciso.

Una settimana fa abbiamo ipotizzato che il movimento al rialzo avrebbe avuto un seguito e l'obiettivo principale sarebbe stato il limite superiore del canale 1.3690/3720. Questo obiettivo rimane rilevante, il consolidamento è spiegato più dalle ragioni tecniche che da quelle fondamentali e dopo la conclusione del consolidamento o una piccola correzione, mi aspetto di vedere un'ulteriore crescita. Il supporto vedo nella parte centrale del canale 1.3360/80, ma un eventuale calo verso questa zona prima di una inversione verso l'alto sembra improbabile.

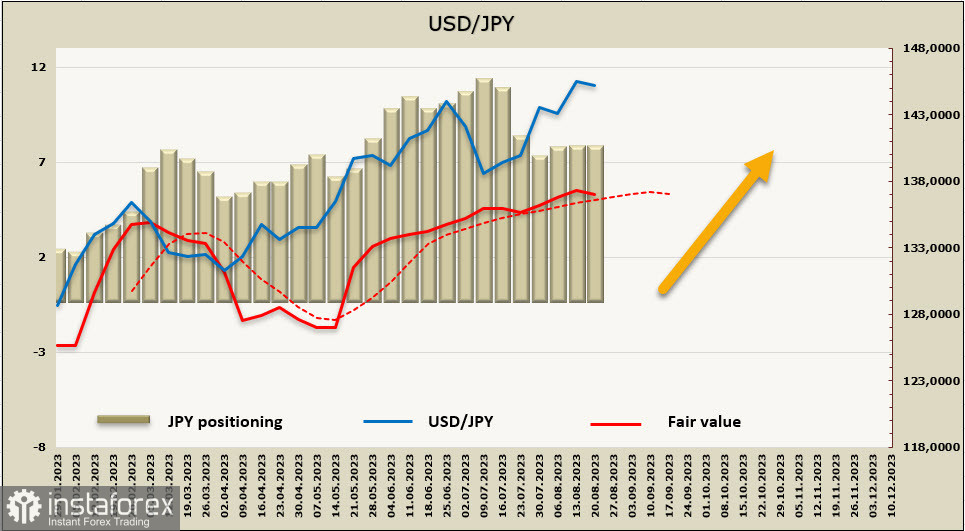

USD/JPY

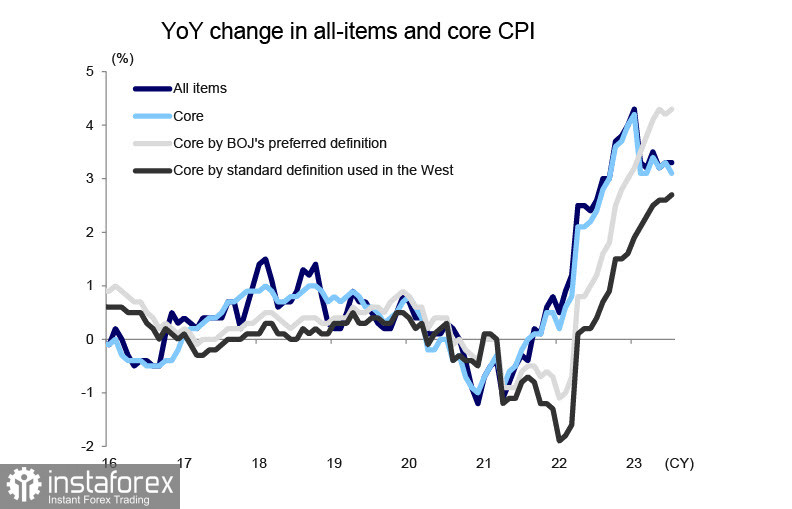

La crescita dell'inflazione core (esclusi i prezzi del carburante e dei prodotti alimentari) nel mese di luglio è accelerata dal 4,2% al 4,3%, quindi la politica cauta della Banca del Giappone non ha ancora prodotto risultati apprezzabili. La Banca del Giappone è l'unica tra le principali banche centrali che continua a perseguire una politica estremamente accomodante, basata sul presupposto che l'inflazione è in gran parte importata e tenderà a diminuire non appena i prezzi mondiali dell'energia si saranno stabilizzati e le catene di approvvigionamento di beni e materie prime precedentemente interrotte saranno ripristinate.

Forse questo approccio ha la sua giustificazione, ma la crescita dell'inflazione core indica che la questione non riguarda solo questo aspetto, e la Banca deve essere molto attenta nella scelta delle azioni future. Il Ministero delle Finanze prevede di destinare 28.142,4 miliardi di yen per il servizio del debito pubblico nell'anno finanziario 2024, che è superiore di 2.892,1 miliardi di yen rispetto all'anno finanziario precedente. Il tasso utilizzato per calcolare i costi della gestione dei titoli di stato JGB è rimasto al 1,1% per sette anni, dal 2017 al 2023, e se la Banca del Giappone inizierà ad aumentare il tasso di interesse di riferimento, il tasso di calcolo del servizio del debito aumenterà per la prima volta in 17 anni.

Per ora non ci sono problemi con la gestione del debito pubblico, ma alla fine dell'anno fiscale 22, l'importo dei JGB non rimborsati ammontava a un incredibile 1027 trilioni di yen. Se l'economia giapponese continua a crescere, il volume crescente dei pagamenti fiscali in entrata consentirà di gestire il debito senza un notevole aumento dell'indebitamento. Ma se si sviluppa una crisi economica globale, l'aumento del tasso della Banca del Giappone porterà ad un rapido aumento della spesa pubblica per la gestione del debito.

Al momento bisogna presumere che qualsiasi accenno ad un rialzo dei tassi di interesse porterà al rafforzamento dello yen, il che complicherà la situazione con la gestione del debito a causa del peggioramento della bilancia commerciale e della riduzione delle entrate del bilancio. Il governo giapponese teme questo scenario, quindi le dichiarazioni sulla politica monetaria saranno molto caute. Ebbene, nel contesto attuale è più probabile che lo yen tenderà ad indebolirsi che a rafforzarsi.

La posizione netta corta sullo yen si è leggermente corretta di 300 milioni, a -6,952 miliardi, con un posizionamento nettamente ribassista. Il prezzo di liquidazione è superiore alla media a lungo termine, il trend rimane rialzista, ma le probabilità di un consolidamento prolungato o di una correzione poco profonda sono aumentate.

Mi aspetto che la coppia USD/JPY riprenda la crescita a breve termine e l'obiettivo rimane la parte superiore del canale 147,80/148,10. Il rischio di una correzione più profonda verso la metà del canale 142,50/80 è aumentato, ma la tendenza a lungo termine rimane rialzista e al momento non c'è motivo di aspettarsi un'inversione.