L'oro in autunno assomiglia a un palloncino. Si è gonfiato quando è iniziato il conflitto armato in Medio Oriente. E ha cominciato a scoppiare quando gli investitori hanno capito che la guerra sarebbe stata di carattere locale. È improbabile che si estenda al di fuori di Israele e, molto probabilmente, sta per finire. Quindi, è improbabile che il petrolio salga oltre i 150 dollari al barile o il metallo giallo aumenti oltre i 2200 dollari l'oncia.

I veterani del mercato notano che i fattori geopolitici di solito sono di breve durata. L'inizio dei conflitti armati in Ucraina e in Israele ha scosso i mercati finanziari, ma gradualmente l'economia mondiale e i mercati si sono adattati. Il premio per il rischio geopolitico in Medio Oriente è completamente scomparso dal prezzo del petrolio e gradualmente si sta allontanando dall'oro. Di conseguenza, la coppia XAU/USD sta scendendo anche sullo sfondo di un dollaro indebolito e di un calo del rendimento dei titoli del Tesoro degli Stati Uniti.

In un contesto calmo, l'oro reagisce alla politica monetaria della Fed. Il suo inasprimento porta solitamente ad una diminuzione del prezzo del metallo giallo e viceversa. Pertanto, gli stimoli su larga scala della Federal Reserve durante la pandemia hanno assicurato un aumento del prezzo dei futures al livello record di 2.072 dollari nel 2020. L'oro ha superato i 2000 dollari per oncia nel 2023 a seguito della crisi del sistema bancario statunitense, aumentando il rischio di recessione, e sulla carta dovrebbe spingere Jerome Powell e i suoi colleghi a un'inversione accomodante.

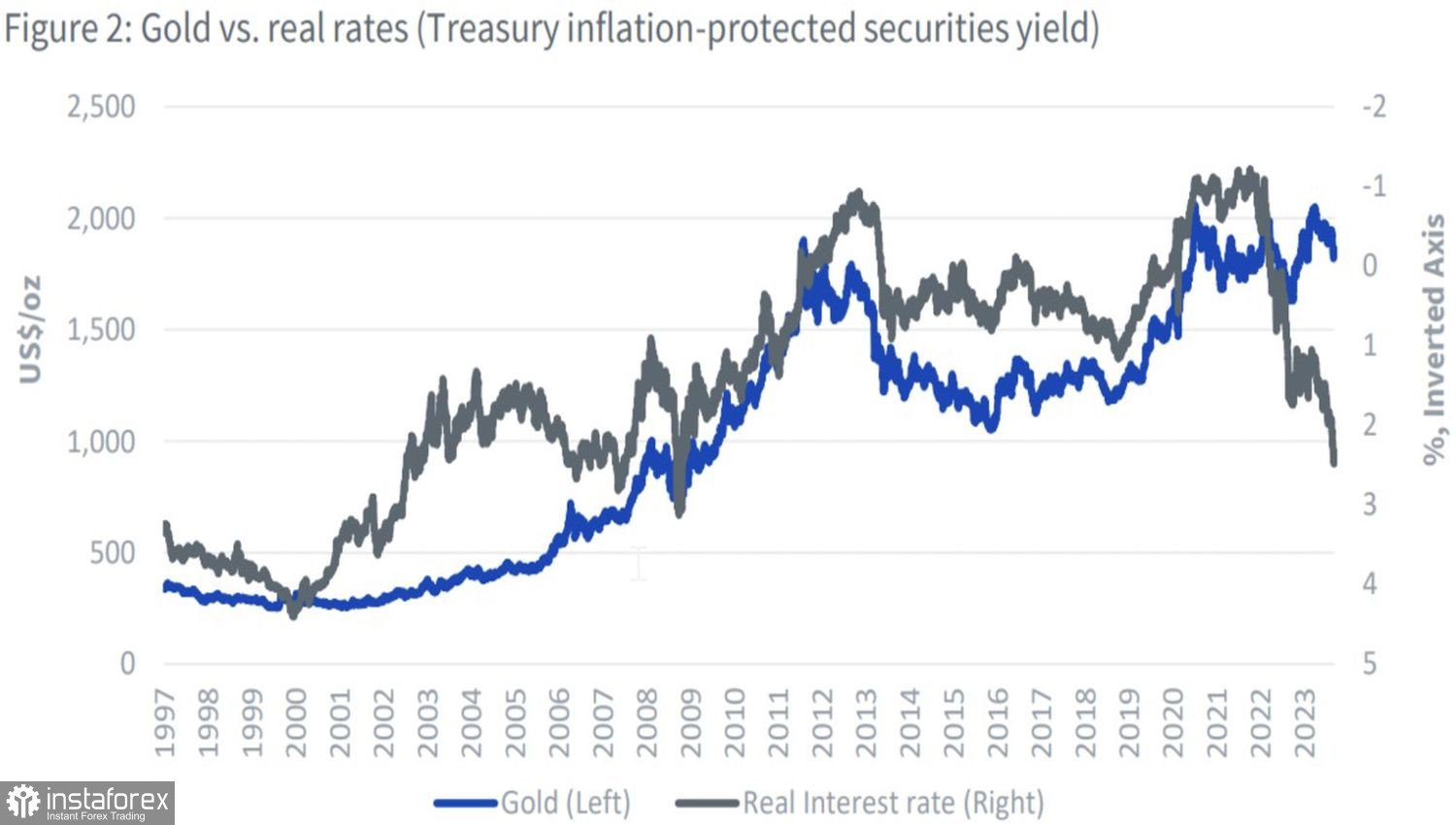

Dinamiche dell'oro e del rendimento reale dei titoli del Tesoro degli Stati Uniti

Quest'anno si sta osservando un significativo divario nella dinamica tra XAU/USD e il rendimento reale dei titoli del Tesoro degli Stati Uniti. Questo è dovuto a una serie di eventi che hanno le caratteristiche di un "Cigno Nero". Oltre ai fallimenti delle banche americane e alla crisi in Medio Oriente, si può aggiungere la de-dollorizzazione. L'abbandono del dollaro statunitense da parte delle banche centrali, in concomitanza con il congelamento dei beni russi, ha portato ad acquisti record dell'oro da parte dei regolatori nel 2022. La Banca popolare cinese era ed è a capo di questo processo. Nel mese di ottobre, ha aumentato le sue riserve auree e valutarie di 23 tonnellate, portandole a 2215 tonnellate. Dall'inizio del 2023 la cifra è aumentata di 204 tonnellate.

Secondo il World Gold Council, l'aumento del metallo prezioso del 10% dovuto a fattori geopolitici non è supportato dall'interesse degli speculatori ad acquistarlo, né dall'aumento delle riserve dei fondi negoziati in borsa specializzati. L'oro ha bisogno di un nuovo fattore trainante per andare oltre, ma per il momento non c'è nulla di simile in vista. E non vi è alcun segno di escalation del conflitto in Medio Oriente, perché Israele e gli Stati Uniti stanno discutendo il futuro di Gaza dopo la sconfitta di Hamas.

A mio avviso, il futuro di XAU/USD dipenderà dall'inflazione americana e dalla Federal Reserve (Fed). Il premio per il rischio geopolitico sta gradualmente scomparendo dai prezzi, ma dopo un crollo verso l'area compresa tra 1935-1950 dollari l'oncia, gli investitori terranno d'occhio la politica monetaria. Un rallentamento dell'indice dei prezzi al consumo è un motivo per andare long sull'oro e viceversa.

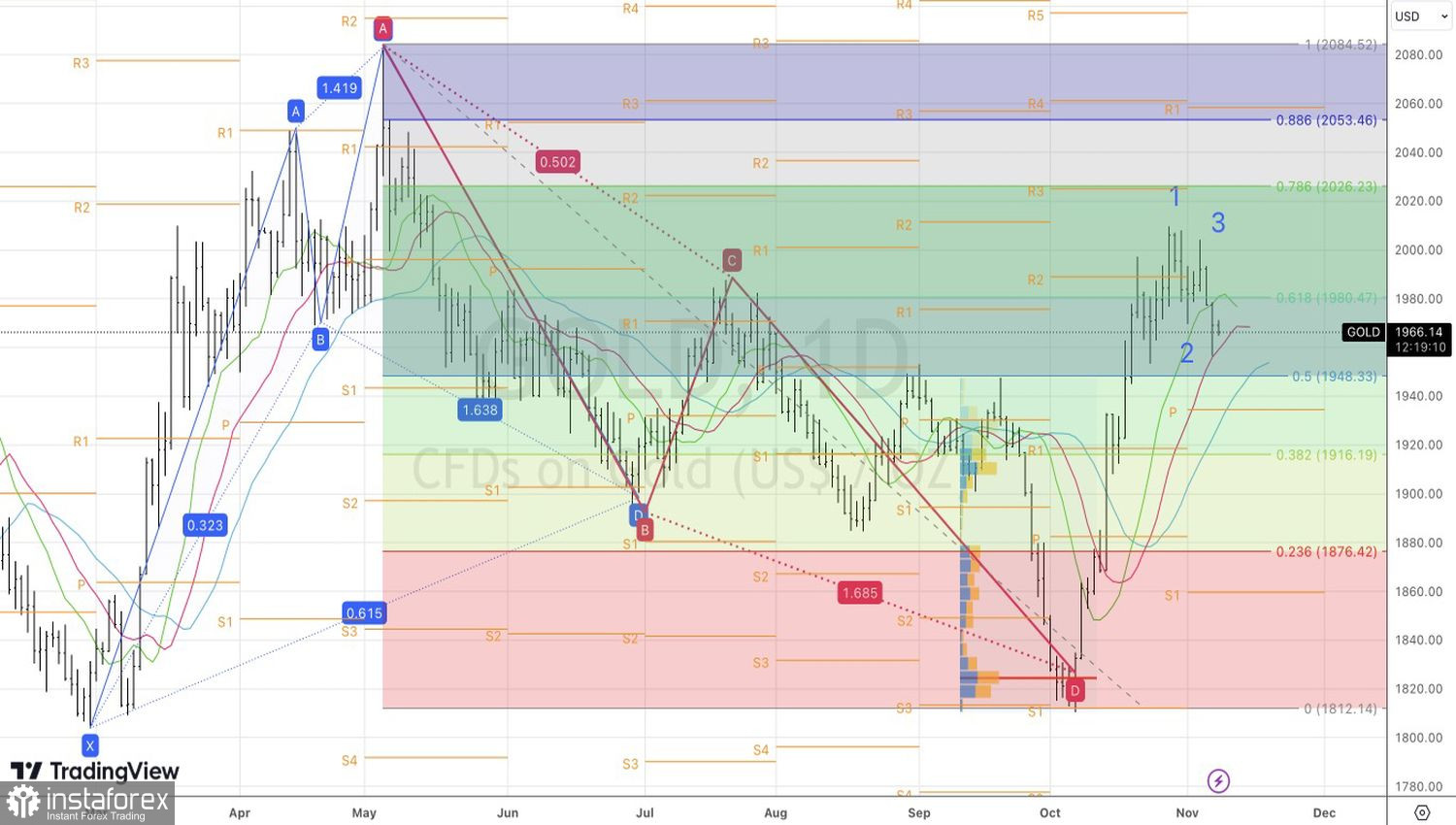

Dal punto di vista tecnico, sul grafico giornaliero dell'oro, è ancora possibile una trasformazione del pattern armonico Shark in un modello 5-0. Pertanto, un calo del prezzo al di sotto di 1950 dollari l'oncia è un segnale per vendere. Invece, un rimbalzo da questo livello è un segnale di acquistare il metallo prezioso.