Lo yen è riuscito a rafforzarsi rispetto al dollaro dopo che la Banca del Giappone ha pubblicato il 9 aprile una sintesi dei pareri a seguito della riunione del 26 aprile, contenente commenti piuttosto aggressivi su due temi che definiscono lo yen: rialzo dei tassi e riduzione degli acquisti di obbligazioni (JGB). Il documento fornisce un'ulteriore conferma che la Banca del Giappone si sta preparando ad una serie di rialzi dei tassi e ad una riduzione degli acquisti di JGB. I verbali contengono chiari segnali che la Banca del Giappone resisterà a un ulteriore indebolimento dello yen.

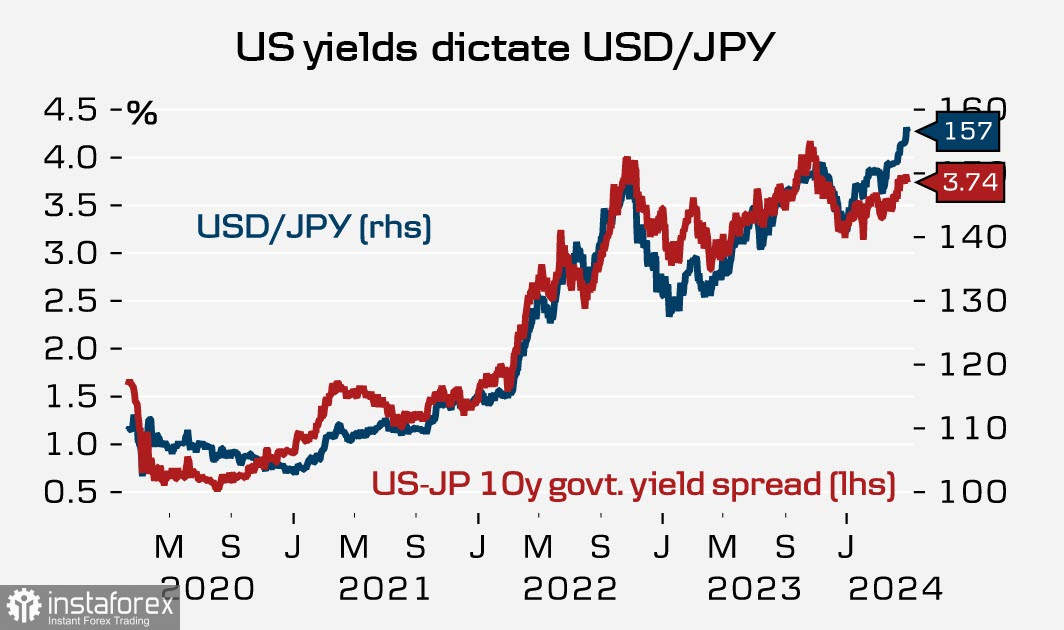

Se la questione dell'aumento dei tassi è abbastanza ovvia, la riduzione degli acquisti di obbligazioni è un passo controverso. Il bilancio del Giappone ha un deficit sostenuto dal 1993, e il governo è finanziato mediante l'emissione costante di obbligazioni, che vengono acquistate dalla Banca del Giappone, poiché non sono interessanti per gli investitori stranieri a causa del rendimento quasi pari a zero. Maggiore è la differenza di rendimento tra UST e JBG, più debole è lo yen.

Se la Banca del Giappone si prepara a procedere verso una stretta quantitativa, chi finanzierà il governo? Ovviamente è necessario o raggiungere un surplus di bilancio sostenibile, cosa semplicemente impossibile nelle condizioni attuali, oppure aumentare l'attrattiva delle obbligazioni per gli investitori stranieri, cosa che può essere ottenuta solo aumentando i rendimenti. Il che, a sua volta, aumenterà nuovamente l'onere sul bilancio a causa dell'aumento del pagamento degli interessi.

L'accento, a quanto pare, sarà posto sull'aumento dei redditi reali della popolazione, da qui l'attenzione particolare alle previsioni sulla dinamica dei salari medi. La crescita del reddito contribuirà a mantenere l'inflazione vicina al 2%, il che giustificherà l'aumento dei tassi e, di conseguenza, dei rendimenti obbligazionari.

Se questo sia vero o no, il tempo lo dirà, ma, a quanto pare, la fase dello yen debole sta giungendo al termine, poiché gli aspetti negativi superano chiaramente quelli positivi.

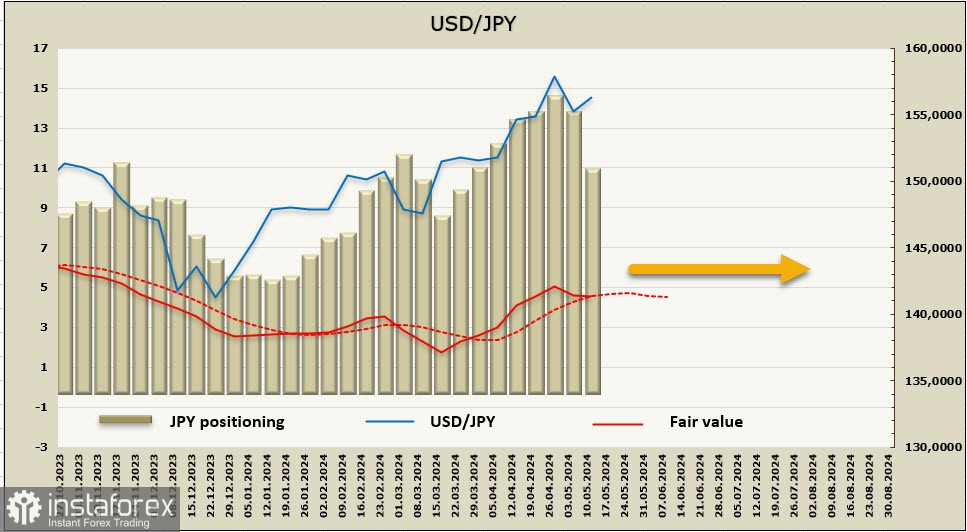

La posizione corta netta in yen è diminuita drasticamente nella settimana in esame di 2,4 miliardi a -10,9 miliardi. Il posizionamento è ribassista, ma la riduzione della posizione corta si osserva per la seconda settimana consecutiva e il prezzo di chiusura non indica più una probabilità elevata di ulteriore crescita del cambio USD/JPY.

Lo yen viene ancora scambiato vicino al livello di 160, ma le possibilità di un altro test di questo livello sono diventate notevolmente inferiori. Oggettivamente lo yen dovrebbe indebolirsi a causa di una differenza troppo forte nei rendimenti, ma a lungo termine la situazione cambierà a suo favore, e l'unica domanda è quando questi cambiamenti diventeranno sufficienti perché lo yen inizi a rafforzarsi per ragioni oggettive, e non attraverso interventi monetari. Per gli speculatori, vendere allo yen sta diventando troppo pericoloso, quindi la strategia più ovvia è quella di vendere USD/JPY mentre tenta di salire in previsione di un'inversione globale.