I futures sugli indici azionari americani ed europei sono tornati a salire, superando una giornata intensa della stagione della rendicontazione. Il calo del rendimento dei titoli di Stato ha rafforzato la propensione al rischio in assenza di nuove tensioni commerciali da parte della Casa Bianca. Molte aziende hanno superato le aspettative degli analisti, creando un contesto positivo per gli investitori. Con il crescente afflusso di informazioni sui solidi risultati finanziari, la fiducia nella crescita degli indici azionari continua a rafforzarsi.

Come accennato in precedenza, il calo del rendimento dei titoli del Tesoro ha avuto un impatto positivo sugli indici azionari. Tassi di interesse più bassi rendono le azioni più attraenti per gli investitori, aumentando la domanda di asset rischiosi. Questo scenario è supportato dalle aspettative di un aumento generale della liquidità sui mercati, in previsione di condizioni monetarie più accomodanti in futuro. Tuttavia, il mercato rimane sensibile ai rischi geopolitici e ai cambiamenti nella politica economica.

L'indice Stoxx Europe 600 ha chiuso la sessione ai massimi storici, mentre gli indici asiatici hanno registrato un rialzo fino a raggiungere i livelli massimi delle ultime sette settimane. Anche i futures su S&P 500 e Nasdaq 100 hanno mostrato un incremento.

I mercati globali stanno ritrovando una parvenza di stabilità dopo la volatilità innescata all'inizio della settimana dalla politica commerciale dell'amministrazione Trump. Questo consente agli investitori di concentrarsi nuovamente sulle prospettive dei tassi d'interesse, della crescita economica e degli utili societari.

Tra le aziende che hanno pubblicato i loro risultati in Europa oggi, Societe Generale SA e AstraZeneca Plc hanno registrato guadagni dopo aver superato le previsioni sugli utili. Kering SA, invece, ha subito un calo a seguito dell'annuncio dell'uscita di Sabato De Sarno dalla direzione creativa di Gucci dopo soli due anni.

I dati pubblicati oggi mostrano che gli ordini di beni industriali in Germania sono aumentati bruscamente a dicembre, fornendo un'ulteriore prova del possibile miglioramento delle prospettive di questo settore in difficoltà. L'aumento della domanda potrebbe essere legato all'intensificazione della produzione e all'ottimizzazione delle forniture, creando un clima favorevole agli investimenti nel settore. Gli economisti sottolineano che questa tendenza potrebbe indicare che le aziende stanno pianificando con maggiore fiducia le proprie capacità produttive, in base alle esigenze del mercato. Viene inoltre evidenziata l'importanza delle nuove tecnologie e delle innovazioni, che permettono di migliorare l'efficienza produttiva. Inoltre, la crescita degli ordini potrebbe incentivare l'occupazione nel settore industriale e contribuire all'aumento del reddito dei lavoratori. Ciò, a sua volta, favorirebbe un incremento dei consumi e il mantenimento dell'attività economica.

Più tardi, giovedì, la Banca d'Inghilterra dovrebbe ridurre il suo tasso d'interesse di riferimento. I dati statunitensi sulle richieste di sussidio di disoccupazione, attesi per oggi, e il rapporto chiave sui salari in uscita domani saranno sotto stretta osservazione da parte dei trader.

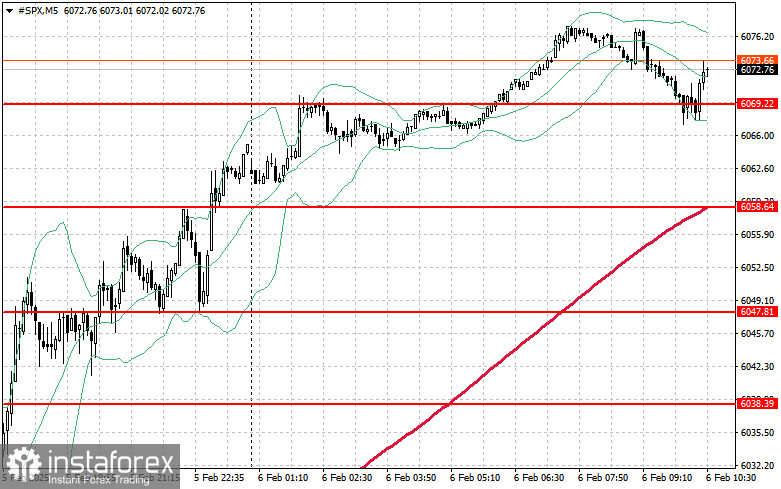

Per quanto riguarda l'analisi tecnica dell'indice S&P 500, la domanda rimane elevata. L'obiettivo principale degli acquirenti oggi sarà quello di superare la resistenza immediata a 6079$. Questo permetterà di proseguire il trend rialzista e aprirà la strada a un nuovo livello di 6092$. Un'altra priorità per i rialzisti sarà mantenere il controllo sopra 6107$, il che rafforzerà ulteriormente le posizioni dei compratori. In caso di movimento ribassista dovuto a un calo della propensione al rischio, gli acquirenti dovranno difendere il livello di 6069$. Una rottura di questo supporto potrebbe rapidamente spingere l'indice verso 6058$, aprendo la strada a una discesa fino a 6047$.