Il dollaro non si sta più semplicemente indebolendo, sta cadendo sotto il peso di un'enorme sfiducia. Dopo il fallimento della vendita di obbligazioni ventennali USA, gli investitori si sono allontanati in massa dagli asset americani: il dollaro è crollato bruscamente e gli indici azionari sono calati in modo sincrono. Tutto accade sullo sfondo di un deficit record e di una instabilità fiscale che contribuiscono a dare sempre più la sensazione che l'autopilota finanziario di Washington abbia smesso di funzionare. Cerchiamo di capire cosa sta realmente accadendo e quali conseguenze ciò può avere per i mercati.

Cosa ha fatto crollare il dollaro?

Mercoledì il dollaro si è trovato all'epicentro di un cambiamento di mercato iniziato con il fallimento di un'asta per la vendita di titoli del tesoro USA a 20 anni per un valore di 16 miliardi di dollari.

Tale posizionamento si è rivelato un fattore scatenante per una rivalutazione su larga scala dei rischi e della fiducia negli asset statunitensi. Gli investitori non solo hanno evitato di mettersi in fila per i titoli del governo federale, ma hanno anche richiesto un rendimento storicamente alto – del 5,047% rispetto al livello atteso – e, di fatto, il rendimento finale è stato del 5,127%, il massimo da novembre 2023.

Un aumento così forte non è solo un numero, è un verdetto: il mercato aveva bisogno di un chiaro premio per il rischio di partecipare all'asta. E proprio il premio dice molto. Anzitutto, mostra che la fiducia nella traiettoria fiscale degli Stati Uniti si sta rapidamente indebolendo.

Sullo sfondo della debole domanda di obbligazioni, il dollaro ha reagito immediatamente con una caduta. L'indice del dollaro è sceso dello 0,5%, continuando la tendenza degli ultimi giorni.

La coppia USD/JPY è crollata a 143,27, il livello minimo dal 7 maggio. L'euro si è rafforzato a 1,1330 dollari, mostrando un aumento dello 0,4% sulla giornata ed estendendo così il movimento al rialzo per la terza sessione consecutiva. La sterlina britannica è rimasta stabile a 1,3426 dollari, ma ha mantenuto le sue posizioni ai massimi dal febbraio 2022, supportata dai forti dati sull'inflazione precedentemente pubblicati. Il franco svizzero si è rafforzato dello 0,1% a 0,8245 dollari.

Il mercato azionario USA ha reagito in modo sincrono. L'indice Dow Jones è sceso di quasi il 2%, l'indice S&P 500 dell'1,6% e il Nasdaq dell'1,4%. Non si tratta di una reazione a una singola cifra, è una risposta sistemica al divario tra le promesse dell'amministrazione e la volontà degli investitori di credere nella loro realizzazione.

Il mondo della finanza ha visto l'asta come un riconoscimento pubblico: i titoli del tesoro non sono più un bene "indiscutibilmente attraente". Come giustamente osserva l'analista Kim Rupert, "i risultati deludenti dell'asta corrispondono all'indebolimento della domanda di asset statunitensi e alla proposta di 'vendere l'America' tra vari problemi finanziari".

A tale proposito, i problemi finanziari non sono una minaccia astratta. Insieme ai mercati, la scena politica USA si è lanciata in un altro giro di caos, con il presidente Donald Trump che non è stato in grado di ottenere il pieno sostegno del Partito Repubblicano alla Camera sul suo disegno di legge fiscale.

Lo speaker della Camera Mike Johnson ha esplicitamente ammesso che alcuni membri del partito continuano a considerare il documento non abbastanza deciso in termini di riduzione dei costi. Gli analisti neutrali, nel frattempo, sottolineano che l'attuazione della legge proposta porterà ad un aumento del debito pubblico USA stimato tra i 3 e i 5 trilioni di dollari.

Con il debito federale che già supera i 36 trilioni di dollari, il mercato in effetti ha visto nell'asta non solo i titoli del tesoro, ma anche degli opuscoli con un invito a investire nella futura crisi fiscale.

La situazione è stata ulteriormente aggravata dall'agenda geopolitica. Secondo la CNN, gli USA sono in possesso di informazioni su un possibile attacco israeliano agli impianti nucleari dell'Iran. Ciò ha automaticamente aumentato la domanda di asset rifugio, così che l'oro è salito a 3.325,79$ l'oncia, il massimo da due settimane, a solo 175$ dal record storico di aprile.

Questa volta, il dollaro non ha ricoperto il ruolo di bene rifugio. Come osserva l'analista James Kniveton: "Nonostante la caduta delle azioni, il dollaro americano non beneficia della consueta domanda come bene rifugio. Al suo posto vincono, oro, euro e yen". A suo parere, sullo sfondo della discussione del disegno di legge di Trump "le restrizioni finanziarie sembrano reali, e il sentimento del mercato scettico".

L'attenzione degli investitori è rivolta soprattutto alla crescita dei rendimenti dei titoli di Stato giapponesi: i titoli giapponesi a 30 anni hanno raggiunto nuovi massimi, mentre il rendimento totale della parte lunga della curva ha raggiunto livelli record. Come sottolinea l'analista Fawad Razaqzada: "Il rendimento più elevato sui titoli giapponesi colma il divario con i titoli del tesoro USA, riducendo l'impulso a mantenere il dollaro".

Con il rafforzamento dello yen giapponese per il settimo giorno di fila – una serie che non si osservava dal 2017 – il mercato ha fatto una scommessa chiara: il dollaro non è più immune neanche rispetto alle valute tradizionalmente passive.

L'intero spettro – dal fallimento dell'asta alla crescita dello yen e dell'oro – non segnala una fluttuazione casuale, ma una crescente crisi di fiducia. E il dollaro, essendo in prima linea nella valutazione dei rischi, la percepisce in modo acuto.

Il mercato non è più disposto a chiudere un occhio sul fatto che l'America viva di debito, offrendo in cambio nient'altro che promesse. Mercoledì, per l'ennesima volta, le promesse non hanno funzionato. Non si tratta più di una reazione del mercato, è l'inizio di un chiaro rifiuto dei vecchi accordi.

Perché i mercati non credono più nei titoli del tesoro USA?

Il fallimento dell'asta per il piazzamento di titoli USA a 20 anni non è stato una sorpresa. È stata una conferma del fatto che la credibilità del debito americano scricchiola, ed è uno scricchiolio che arriva dalla base stessa della struttura finanziaria globale.

Come già evidenziato, gli investitori che per decenni hanno finanziato senza esitazione il debito della principale economia mondiale, ora esigono un premio per il rischio. E non si tratta di un rischio di mercato. È un rischio sistemico.

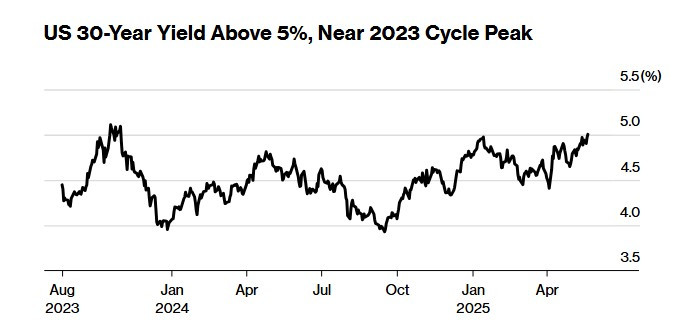

La giornata di ieri ha mostrato le cose nella loro vera natura. I rendimenti sull'intera parte lunga della curva sono balzati bruscamente: le obbligazioni a 10 anni fino al 4,60%, quelle a 20 anni fino al 5,10% e le obbligazioni a 30 anni si sono avvicinate ai picchi locali, raggiungendo livelli che non si vedevano da ottobre.

Il fatto che il collocamento di 16 miliardi di dollari abbia richiesto un rendimento così elevato è diventato un segnale: il mercato non è più disposto a finanziare il deficit americano alle condizioni che fino a poco tempo fa erano considerate la "norma".

Il dollaro, le azioni e le obbligazioni – i tre pilastri della finanza americana – si sono comportati come un corpo unico e sono scesi tutti. Quando gli asset che tradizionalmente si assicurano reciprocamente perdono valore allo stesso tempo, non si tratta di una correzione. È un crollo della fiducia reciproca.

Il mercato non cerca più un equilibrio tra rischio e rendimento. Si allontana da tutto e subito. E la prima cosa che inizia a crescere in una situazione del genere è il costo della fiducia.

In tal senso il premio per la duration, ovvero il premio per la detenzione di titoli a lungo termine, è un chiaro indicatore. Ha raggiunto i 75 punti base, il massimo da dieci anni a questa parte. Una cifra molto alta.

Anche se storicamente ha raggiunto livelli più alti, ciò è avvenuto in momenti diversi, caratterizzati da meno debito, più prevedibilità e da un efficace consenso sulla politica fiscale.

Ora anche gli stessi gestori di fondi riconoscono che sul mercato non grava solo la redditività, ma anche la volatilità politica. Emanuel Moench, co-autore del modello New York Fed's Term Award, osserva: Il premio per la duration è già aumentato in modo significativo e con ogni probabilità continuerà a salire, data l'entità dei problemi fiscali degli Stati Uniti. L'elevato rapporto debito/PIL spinge i tassi verso l'alto, e l'aumento dei tassi aggrava ulteriormente l'onere del debito. Questo potrebbe innescare una crisi del debito che si autoalimenta".

In effetti, le ragioni dell'attuale sfiducia nei confronti dei titoli del tesoro sono cristalline e strutturali. In primo luogo, l'importo del debito non dà più fiducia al mercato in termini di gestibilità. Secondo Moody's, il debito federale è vicino al 100% del PIL, e nel prossimo decennio si prevede che supererà il 134%. Allo stesso tempo, il tasso di riferimento della Fed rimane superiore al 5%, il che significa che il costo del servizio del debito diventa esponenzialmente più elevato. Solo nel 2024, gli interessi sul debito ammonteranno a circa 880 miliardi di dollari, più dell'intero bilancio della difesa degli Stati Uniti. E questo mentre la Casa Bianca continua a mostrare un forte appetito per ulteriori spese.

In secondo luogo, scompare la sensazione che qualcuno stia cercando di fermare questa crescita. Come afferma l'analista George Catrambone: "Lo stesso mercato obbligazionario voterà i termini del disegno di legge di bilancio. Non sembra che il presidente o il Congresso stiano davvero per tagliare il deficit". E il mercato sta già votando: rendimenti, restrizioni, rifiuto di partecipare alle aste alle condizioni precedenti.

In terzo luogo, il sistema politico statunitense non è più percepito come prevedibile. Se prima il mercato era pronto a scommettere sulle istituzioni americane anche in condizioni di deficit da migliaia di miliardi, oggi quel margine di fiducia non esiste più. Gli accordi fiscali nascono da lotte tra fazioni, ogni nuova legge rappresenta un compromesso tra l'impossibile e l'inaccettabile, e nessuno crede che il risultato sarà l'equilibrio. Al contrario, il mercato vede solo un aumento del debito e la mancanza di un piano ben definito.

Anche il fattore internazionale svolge un ruolo importante. La de-dollarizzazione, anche se non rivoluzionaria, è progressiva: i maggiori detentori di debito - Cina, Giappone, gli stati esportatori di energia - stanno riducendo gli investimenti nei titoli del tesoro. La diversificazione globale delle riserve minaccia il vecchio assioma "l'America troverà sempre un acquirente". Ora questo criterio è in discussione. Come riassume lo stratega John Velis, "gli investitori obbligazionari ora valutano un rischio più elevato di peggioramento della situazione finanziaria. E dicono: "Non ci piace quello che accade e non abbiamo intenzione di comprare".

Infine, non può essere ignorato il peso simbolico del downgrade del rating del credito USA. La scorsa settimana Moody's ha declassato il rating statunitense, e non si tratta di una formalità, ma di un riconoscimento del fatto che il precedente status di asset "assolutamente affidabile" dei titoli del tesoro deve essere rivisto.

Nel 2011, dopo una mossa simile da parte di S&P, il mercato reagì con calma. Ma allora l'inflazione scese, i tassi erano pari a zero e la fiducia nel dollaro era incondizionata. Oggi è vero il contrario: l'inflazione è stabile, i tassi della Fed elevati e la politica fiscale appare sempre più caotica.

In realtà, si tratta di cambiare il regime della percezione. I titoli del tesoro USA non sono più considerati di default come un asset privo di rischio. Sono ancora uno strumento affidabile, ma non in modo incondizionato. Il mercato esige prove certe in forma di disciplina, gestibilità, maturità politica. Finché non ci saranno tali prove, il premio per la duration aumenterà, mentre diminuirà la fiducia. Ed è proprio quello che tutti hanno visto ieri.

Dove porta tutto questo?

Se la reazione del mercato all'ultima asta non è un lampo isolato, ma un sintomo, una domanda sorge spontanea: cosa succederà? La situazione attuale dimostra che non siamo in una fase di turbolenza temporanea, ma all'inizio di un possibile ripensamento a lungo termine del ruolo degli Stati Uniti nel sistema finanziario globale. E le conseguenze qui non si limitano solo ai rendimenti.

Prima di tutto, l'aumento dei costi di prestito diventerà la nuova norma. I titoli del tesoro non godono più di quel credito di fiducia che li accompagnava ai tempi dei tassi a zero. Ora ogni nuova emissione è una prova di resistenza per verificare la disponibilità del mercato a finanziare un paese che non ha un chiaro piano di riduzione del debito.

Non si tratta solo di un cambio di condizioni. Si tratta di un cambiamento nella stessa logica del mercato, in cui il debito non è più considerato un valore neutrale. Proprio questo meccanismo spaventa oggi gli investitori: quanto più costoso è il debito, tanto più rapidamente cresce, quanto più alto è il prezzo del suo servizio, tanto più il mercato esige per il rischio. Se questa spirale non viene arrestata, continuerà ad accelerare.

La seconda conseguenza è la perdita da parte dei treasures della qualità di titoli "esenti da rischio". Anche se gli Stati Uniti rimangono la più grande economia del mondo, è in corso una globale diversificazione dei portafogli. I fondi sovrani, le banche centrali, gli investitori istituzionali si chiedono sempre più spesso se il debito americano può davvero continuare ad essere un assioma. Come osservano gli analisti di BlackRock, "guardiamo alla crescita del premio sui titoli a lungo termine non come un'impennata tecnica, ma come l'inizio di una costante fase di rivalutazione".

Se questa fase si protrae, le conseguenze andranno ben oltre i confini degli Stati Uniti: aumenterà la pressione sulle valute dei paesi con un'elevata dipendenza dal dollaro, aumenteranno i rischi delle economie in via di sviluppo e cambierà la struttura delle riserve globali. Il dollaro non scomparirà, ma potrebbe perdere parte del peso politico e simbolico che ha permesso a Washington di vivere a debito senza che nessuno "chiedesse il conto".

La terza conseguenza, infine, è politica. I mercati, come dimostra la storia, sono in grado di disciplinare il potere attraverso il valore del denaro. È proprio in questo modo che gli Stati Uniti presero la strada del consolidamento fiscale negli anni '90, ed è così che l'Europa è sopravvissuta alle riforme dopo la crisi del debito sovrano. Oggi, l'America rischia di affrontare la stessa situazione: se i politici non offrono soluzioni, il mercato le imporrà da solo attraverso vendite, premi e deflussi di capitale.

Ecco a cosa può portare tutto questo, non a una singola crisi, ma a una lunga, dolorosa, irreversibile rivalutazione del ruolo degli USA come centro finanziario assoluto. E se tale trasformazione non viene guidata dagli stessi Stati Uniti, allora sarà formalizzata dal mercato, alle sue condizioni.

Cosa devono fare i traders?

Il calo della fiducia nelle obbligazioni USA e l'aumento dei rendimenti stanno cambiando gli equilibri di potere nei mercati, ed è importante per i traders adattarsi a una nuova struttura di rischio in cui il dollaro non è più un asset rifugio certo. Di seguito sono riportati i principali benchmark per decisioni tattiche e a medio termine.

1. Non contare sul dollaro come rifugio sicuro per definizione.

Il mercato ha mostrato che nei periodi di vendita ora vincono lo yen, il franco e l'oro, non il dollaro. Pertanto, quando si negozia in fasi volatili, è meglio scommettere sui classici asset Safe Haven, e non sul dollaro.

2. Considerare la redditività, ma filtrare l'ottimismo eccessivo.

I tassi elevati negli Stati Uniti non garantiscono più afflussi sostenuti verso il dollaro se il mercato ritiene che i rischi di instabilità fiscale siano sproporzionati. Pertanto, non si dovrebbe percepire la crescita dei rendimenti come un segnale automatico per l'acquisto del dollaro.

3. Giocare contro i titoli del tesoro, ma con attenzione.

Sì, il mercato è contro i titoli a lungo termine, e le vendite potrebbero continuare. Ma il punto di ingresso è importante: dopo la deludente asta, i prezzi hanno già in parte scontato il rischio. Nel breve termine, sono possibili contraccolpi. La logica è quella di scambiare sulla conferma: nuovi posizionamenti deboli, un fallimento delle iniziative fiscali – e il mercato tornerà a vendere.

4. Fare attenzione alle correlazioni.

Il crollo dei titoli del tesoro non porta con sé solo il dollaro, ma anche gli indici. I modelli S&P 500, Dow e Nasdaq sono ora estremamente sensibili al movimento della curva. Nel trading sugli indici, tenere conto dello stato del mercato del debito piuttosto che dei rapporti macro.

5. Non trascurare gli asset rifugio.

L'oro è tornato in gioco come alternativa al dollaro. Data la situazione geopolitica, l'elevato deficit e il "lieve indebolimento" della fiducia negli Stati Uniti, i metalli possono diventare non solo una copertura, ma anche una scommessa direzionale.

Infine, occorre ricordare che la memoria del mercato è corta, mentre i cambiamenti istituzionali sono duraturi. Se il mercato iniziasse davvero a rivalutare il ruolo del debito americano, ciò creerebbe le basi per movimenti a lungo termine. Non seguire le voci, è meglio osservare la formazione di una nuova tendenza. Che potrebbe essere già iniziata.