I dati sull'inflazione industriale pubblicati giovedì hanno inaspettatamente avuto un impatto notevole, anche se limitato, sui mercati finanziari. Ma lo stato di shock non è poi così profondo e prolungato. Proviamo a comprendere la situazione.

Dunque, stando alla relazione sull'indice dei prezzi alla produzione (PPI) in termini annui, l'indicatore è inaspettatamente salito al 3,3% rispetto a una previsione del 2,5%. Anche il valore mensile è aumentato in modo significativo dallo 0,0% di giugno allo 0,9% di luglio. Sono aumentate notevolmente anche le cifre di base di questo indicatore.

I mercati hanno reagito alla notizia diminuendo la domanda di azioni americane, il dollaro ha ottenuto sostegno, così come il mercato petrolifero, ma i prezzi dei token sono nuovamente diminuiti. Allora, cos'è successo e perché già oggi si osserva una reazione inversa?

Sì, il comportamento del mercato di ieri è stato inaspettato, principalmente perché gli stessi numeri si sono rivelati una grande sorpresa. A mio parere, gli speculatori hanno semplicemente registrato la notizia e tutto il resto, anche se la stampa occidentale ha già iniziato a sostenere che la Fed potrebbe non abbassare i tassi a settembre poiché la crescita dei costi delle imprese - a causa del balzo tariffario messo in atto da D. Trump potrebbe indurre le aziende a trasferire tali costi al consumatore, il che causerebbe una ripresa dell'inflazione al consumo.

In generale, tali affermazioni suonano alquanto strane. Quando mai il produttore americano si è preoccupato del consumatore? Mai. A fermarlo era solo il calo della domanda, che, al contrario, porta a una diminuzione dell'inflazione. Osservando in retrospettiva, c'è qualche analogia con il passato, proprio con il 2018, nel primo mandato di Trump, quando il PPI a luglio salì del 3,4%, il valore più alto registrato prima della pandemia. In quel periodo, l'inflazione al consumo era al 2,9%, mentre il tasso di interesse chiave era del 2% e il tasso di disoccupazione al 4%. Ma allora la situazione dell'economia americana era leggermente diversa. Non c'erano conflitti globali, anche se già stavano maturando. L'egemonia americana ancora dominava sicura nel mondo. La Fed avrebbe potuto seguire i suoi modelli di politica monetaria.

Certo, nella storia non esistono analogie perfette, ma ci sono somiglianze tra questi eventi e gli eventi attuali. Nel 2018 la Fed avrebbe potuto ancora aumentare i tassi fino alla fine dell'anno, in totale al 2,5%, ma poi arrivò la pandemia e iniziò tutta un'altra storia. Ora non può farlo, perché l'economia ha ora davvero bisogno di essere stimolata da tassi di interesse più bassi, anche in un possibile contesto di aumento locale dell'inflazione. È necessario avviare il motore della produzione interna, cosa estremamente, incredibilmente difficile da fare.

Faccio notare che gli ultimi decenni, durante i quali le imprese americane hanno portato attivamente le imprese all'estero, hanno visto rimanere all'interno del Paese solo una piccola quantità di produzione reale. Naturalmente, sono rimaste le imprese militari e le altre imprese della difesa, ma non sono in grado di sostenere la crescita economica e di creare un gran numero di posti di lavoro, mentre le altre aziende - produttori di scarpe, abbigliamento, smartphone e simili - si sono trasferite con successo in Messico o in Asia. E per l'influenza di tali tendenze è cambiata la struttura dell'economia nazionale, che non è più industriale ma dei servizi. In tale contesto, il fattore PPI ha semplicemente perso la sua influenza sui mercati. Gli operatori hanno effettivamente risposto solo all'inflazione al consumo o al CPI. Il che, a mio parere, rende ancor più strana la reazione dei mercati di ieri. E il rollback di oggi è del tutto logico. Un simile movimento è puramente speculativo, nient'altro.

Per quanto riguarda la riduzione dei tassi a settembre, per D. Trump non è solo una questione economica, ma anche geopolitica, perché ha come obiettivo quello di rilanciare l'economia reale in America, senza limitarsi a incollare etichette a prodotti fabbricati, ad esempio, in Asia.

Oggi un cambiamento di direzione in termini di redditività dei treasures, che dopo l'aumento di ieri è nuovamente diminuita, sarebbe un segnale importante. E i futures sui tassi dei fondi federali mostrano di nuovo un aumento della probabilità di riduzione dei tassi a settembre, che si attesta al 93,1% dopo il movimento di ieri mattina fino al 98% e la discesa in serata al 90%. Tutto indica che le aspettative per un taglio dei tassi, in ultima analisi, rimangono.

Dunque, cosa aspettarsi oggi dai mercati?

Credo che nel mercato azionario americano riprenderà la dinamica rialzista dei futures sui principali indici che stanno già crescendo. Il dollaro sarà sotto pressione e le criptovalute cresceranno di nuovo.

Valutando il quadro generale, credo che si conserverà un atteggiamento moderatamente positivo che potrebbe ricevere un'ulteriore spinta di ottimismo qualora il vertice in Alaska tra D. Trump e V. Putin andasse a buon fine.

Previsioni per la giornata:

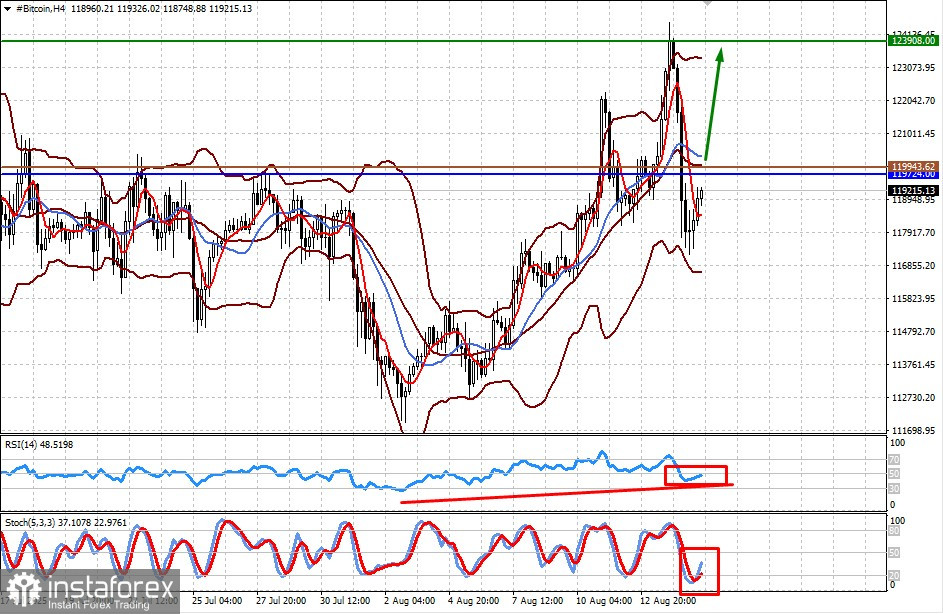

Bitcoin

BTC mostra un'inversione locale al rialzo sull'onda del recupero delle aspettative per un taglio dei tassi della Fed a settembre. Su quest'onda, la criptovaluta può crescere fino a 123.908.00$. Il livello per il suo acquisto dopo l'aumento oltre il livello di resistenza a 119.724,00$ può essere quota 119.943.62$.

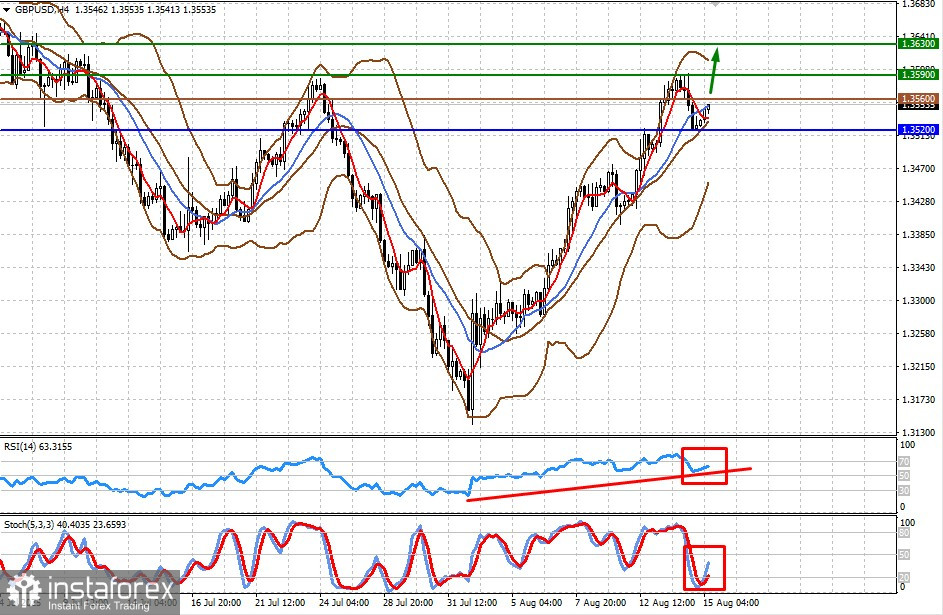

GBP/USD

La coppia cresce per le nuove aspettative di un indebolimento del dollaro dovuto alla riduzione dei tassi della Fed. È sostenuta anche dalle statistiche positive di ieri provenienti dalla Gran Bretagna. Su quest'onda, la coppia può crescere inizialmente a 1,3590, poi a 1,3630. Il livello di acquisto può essere quota 1,3560.