Settembre trascorre così come inizia. Il primo mese d'autunno è considerato il più sfortunato per le azioni americane. Secondo UBS, negli ultimi 10 anni, alla fine di questo mese l'S&P 500 è affondato in media del 2%. Il crollo dell'indice azionario generale alla prima sessione dopo il Labor Day viene percepito in modo diverso. Qualcuno parla di presa di profitto dopo un'estate trascorsa sorprendentemente bene. Altri fanno riferimento alla massiccia svendita nel mercato del debito e alla conseguente crescita dei rendimenti obbligazionari.

Svegliatemi alla fine di settembre. L'autunno inizia con il panico sui mercati del debito. Il riconoscimento dell'illegittimità dei dazi della Casa Bianca da parte della Corte d'appello Federale implica il rimborso da parte degli USA dei dazi pagati da altri paesi e un aumento del volume delle emissioni del Tesoro per il finanziamento del Big Beautiful Bill di Donald Trump sui tagli fiscali. Non sorprende che gli investitori esigano un elevato premio di rischio.

Dinamica dei rendimenti dei titoli del Tesoro

Tuttavia, il capitale fugge molto più velocemente dall'Europa che dal Nord America. Ciò è dovuto alle preoccupazioni relative alla disciplina fiscale. In Francia, il governo di François Bayrou, il quarto in due anni, si prepara alle dimissioni. I mercati dubitano che la Gran Bretagna sarà in grado di colmare il buco di bilancio. L'aumento della spesa tedesca per la difesa solleva dubbi sulla stabilità del sistema, di conseguenza il rendimento delle obbligazioni tedesche ha raggiunto il livello massimo dal 2011, quello francese il massimo dal 2008 e quello britannico addirittura dal 1998.

L'infezione si estende dal vecchio al nuovo mondo e contribuisce alla caduta dell'S&P 500. Anche se Donald Trump è certo che la vendita nel mercato azionario statunitense sia il risultato del verdetto della Corte d'appello federale sull'illegalità dei dazi all'importazione. Il presidente USA ritiene che agli indici azionari piacciano i dazi e che dunque stiano calando in risposta alla loro cancellazione.

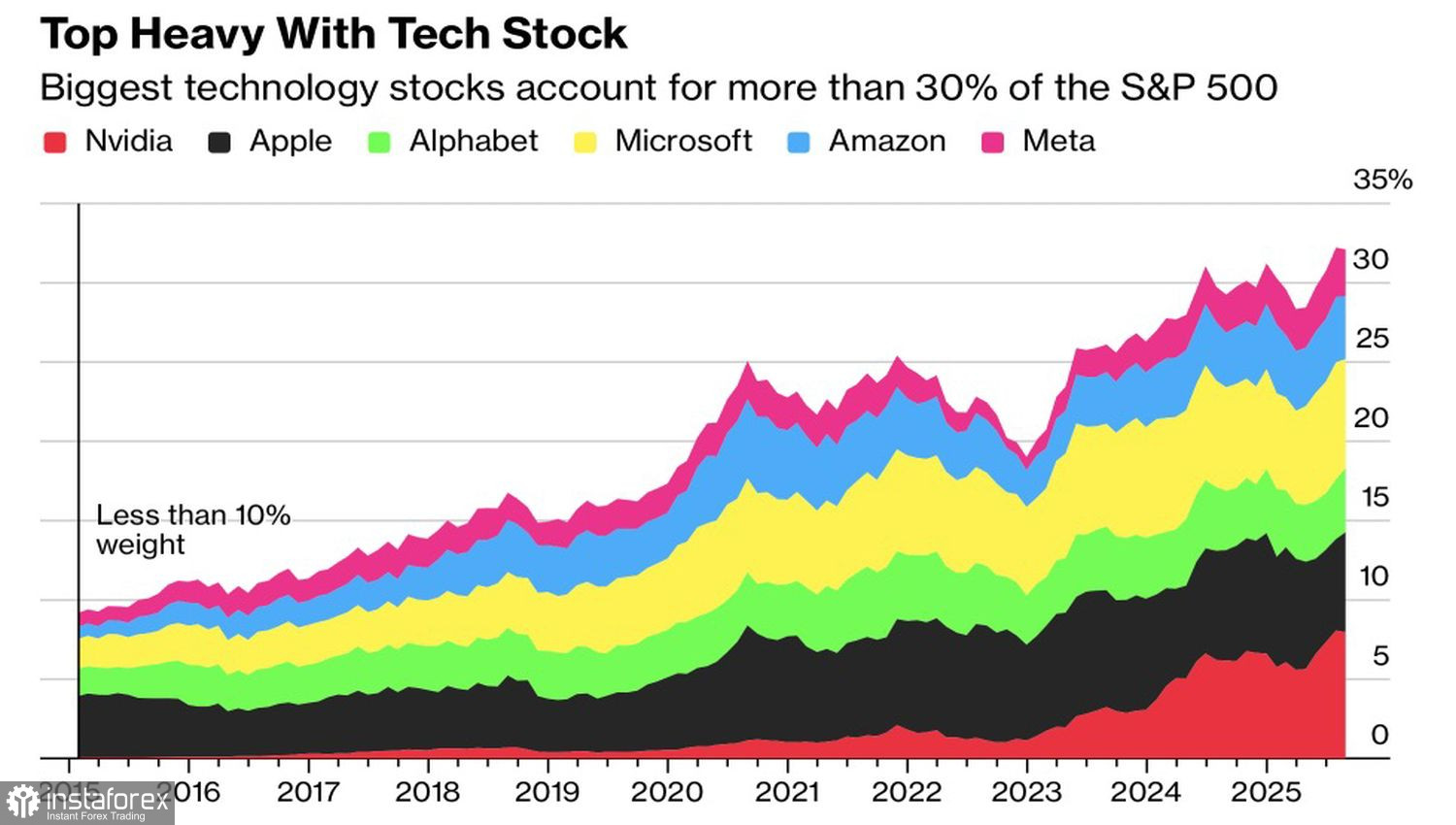

Gli investitori sono preoccupati per il crescente impatto sul mercato azionario dei giganti della tecnologia. La quota di sei di loro sull'S&P 500 supera il 30%. Di conseguenza, i problemi di un ristretto gruppo di emittenti sono in grado di innescare una valanga di vendite dell'intero indice azionario.

Dinamica della capitalizzazione dei giganti tecnologici

Oppenheimer & Co ritiene però che non sia il caso di preoccuparsi. Circa il 64% dei 3000 membri di Russell scambiano oltre le loro medie mobili a 200 giorni. Ciò indica fiducia nel mercato. In corrispondenza dei picchi chiave, l'indicatore di norma scende sotto al 60%.

Gli investitori attendono i dati sull'occupazione americana, che metteranno tutti i puntini sulle i. È possibile che il mercato del lavoro si sia davvero raffreddato e che la Fed debba accelerare i tagli dei tassi. Oppure si dimostrerà resiliente, e l'economia degli Stati Uniti ancora forte.

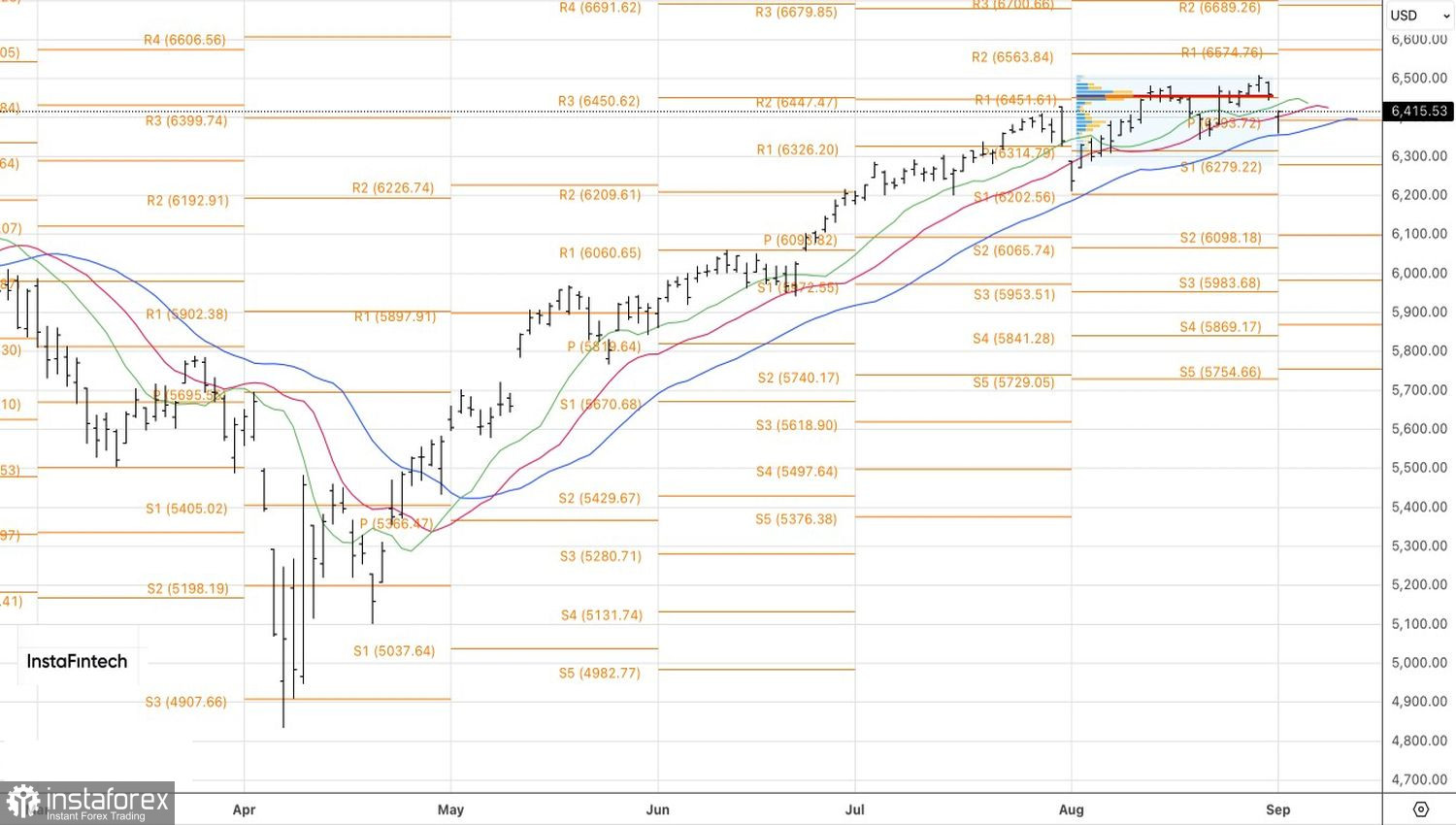

Tecnicamente, sul grafico giornaliero dell'S&P 500 si è verificato un gap in apertura, seguito dalla formazione di una barra (candela) con una lunga ombra inferiore. Un rimbalzo tramite acquisti da 6415 aumenterà il rischio di un ritorno al fair value a 6455. Il destino dell'indice azionario generale dipenderà da un eventuale superamento di tale livello.