Il mercato ha fatto un passo indietro in vista dell'annuncio dei risultati della riunione di settembre del FOMC. Alcuni investitori hanno preferito prendere profitto, poiché i risultati dell'incontro rischiano di far vacillare l'S&P 500. Per la prima volta dal 1988, potremmo avere tre dissidenti che votano per ridurre subito il tasso di 50 bps. È ciò che vuole Donald Trump. Allo stesso tempo, una parola scelta male da Jerome Powell nel corso della conferenza stampa potrebbe provocare una tempesta.

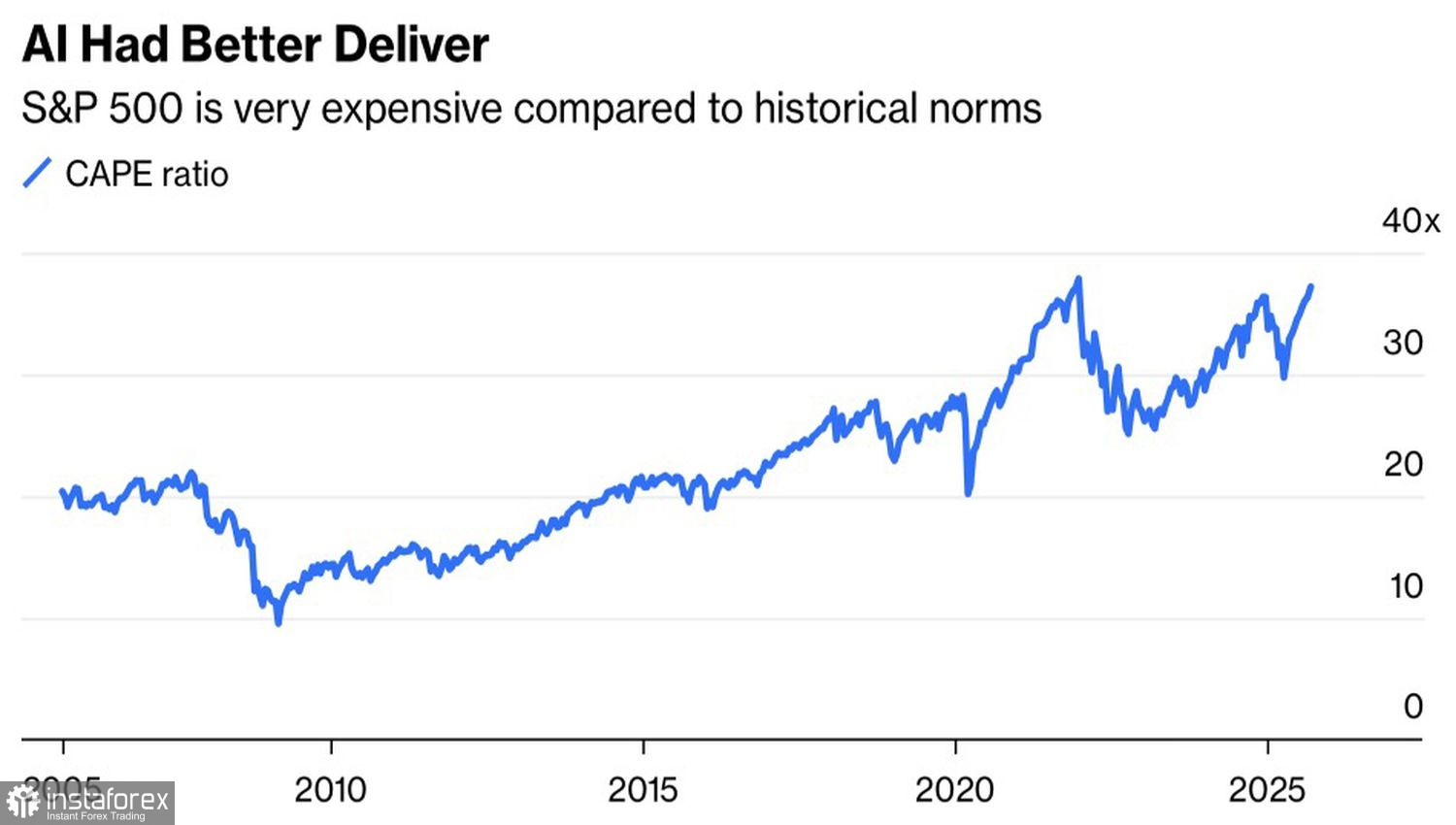

I quasi trenta massimi storici dell'S&P 500 spingono gli investitori a tornare sul mercato azionario americano. Questo, però, continua a sembrare costoso secondo le valutazioni fondamentali.

Dinamica decennale del rapporto prezzo/profitto medio

Basti pensare che le azioni della "Magnifica Sette" vengono scambiate a 43 volte i profitti attesi nei prossimi 12 mesi, mentre la recente 'disturbatrice' Oracle ha addirittura un rapporto P/E pari a 67.

Infatti, l'indice S&P 500 delle società di tecnologia dell'informazione è aumentato del 27% nell'ultimo anno, in un contesto di crescita dei profitti del 26,9%. Al contrario, l'indice che esclude il settore tecnologico ha aggiunto solo il 13%, e i suoi profitti sono aumentati ancora meno – del 6,4%. Se c'è una bolla nel mercato azionario americano, allora è chiaramente nel comparto Big Tech. La rendicontazione molto positiva di una parte del settore ha mascherato i problemi di altre imprese. La punta dell'iceberg sta bene, ma cosa c'è sotto?

Il mantenimento dell'attrattiva spinge gli investitori a rivolgersi nuovamente al mercato azionario statunitense. Secondo un sondaggio condotto da Bank of America, i gestori di fondi hanno la maggiore sovrappesatura di titoli azionari nei portafogli dal mese di febbraio. Allo stesso tempo, un record del 58% considera le azioni americane sopravvalutate.

Il 12% degli intervistati individua il rischio maggiore per l'S&P 500 nella guerra commerciale globale, rispetto al 80% di aprile. Il 26% teme l'inflazione e il 24% teme che la Fed perda la sua indipendenza sotto la pressione del presidente Donald Trump. Ciò potrebbe comportare un ulteriore calo del dollaro USA. Parlando in senso figurato, quando piove, diluvia.

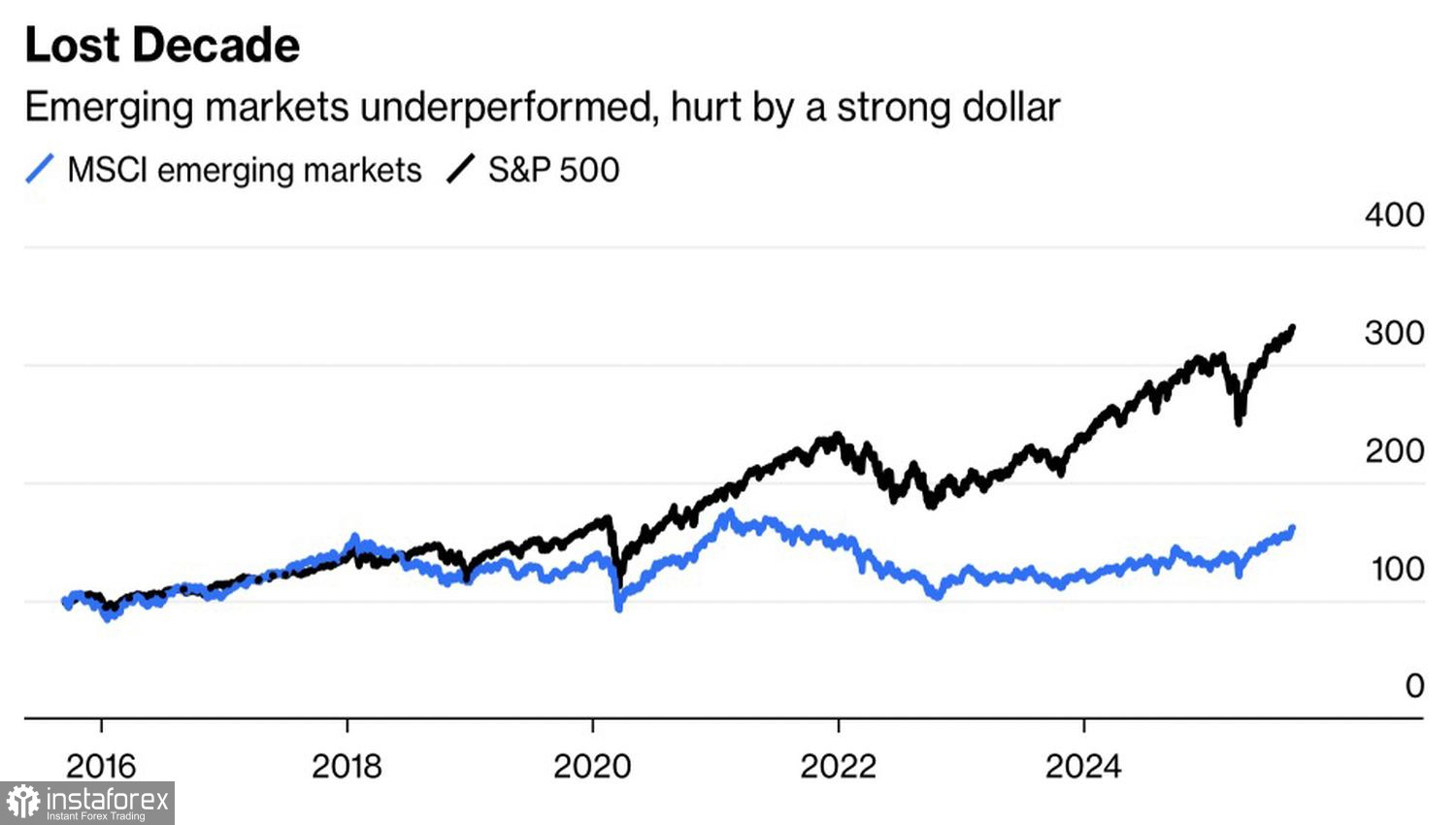

Il rafforzamento dell'indice USD nel 2022-2024 ha causato un ritardo nei mercati azionari dei paesi in via di sviluppo. Tuttavia, l'attenuarsi dell'eccezionalismo americano e la caduta del dollaro gli consentono di tornare in vita.

Dinamica dei mercati azionari degli Stati Uniti e dei paesi in via di sviluppo

Gli investitori stanno investendo sempre più in Messico e Brasile, e guardano all'Asia. Senza una copertura dei rischi di indebolimento del dollaro americano, investire negli Stati Uniti è pericoloso.

C'è una similitudine con il Giappone di Shinzo Abe e la politica delle tre frecce. Allora lo yen nei primi tre anni di esperimento perse il 50% del suo valore. Donald Trump sta conducendo una ristrutturazione del sistema molto più dura. E la cosa non fa ben sperare per il dollaro.

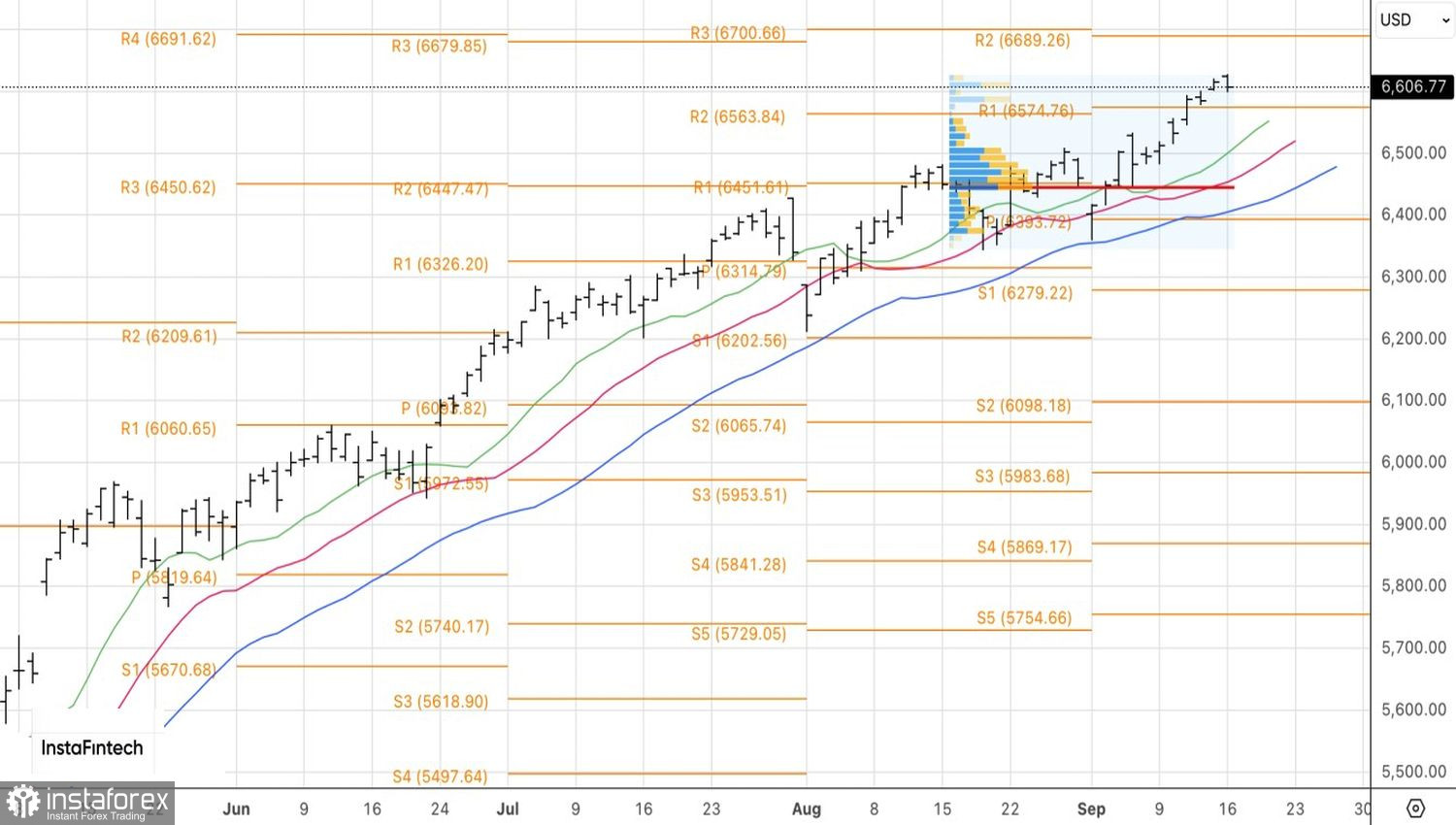

A livello tecnico, nel grafico giornaliero dello S&P 500 si osserva una stabile tendenza rialzista. I principali supporti sono rappresentati dall'area di concentrazione dei livelli pivot vicino a 6570 e dalle medie mobili in prossimità di 6500. Un rimbalzo da questi livelli costituirà una base per aprire o incrementare posizioni long sull'indice azionario generale.