Giovedì la BCE terrà l'ennesima riunione di politica monetaria e non vi sono segnali che il tasso possa essere ridotto. Secondo il capo della BCE Lagarde, la politica monetaria è in buone condizioni e non ci sono motivi per cambiare, anche se i rischi per l'eurozona nel suo complesso indicano un peggioramento delle prospettive economiche.

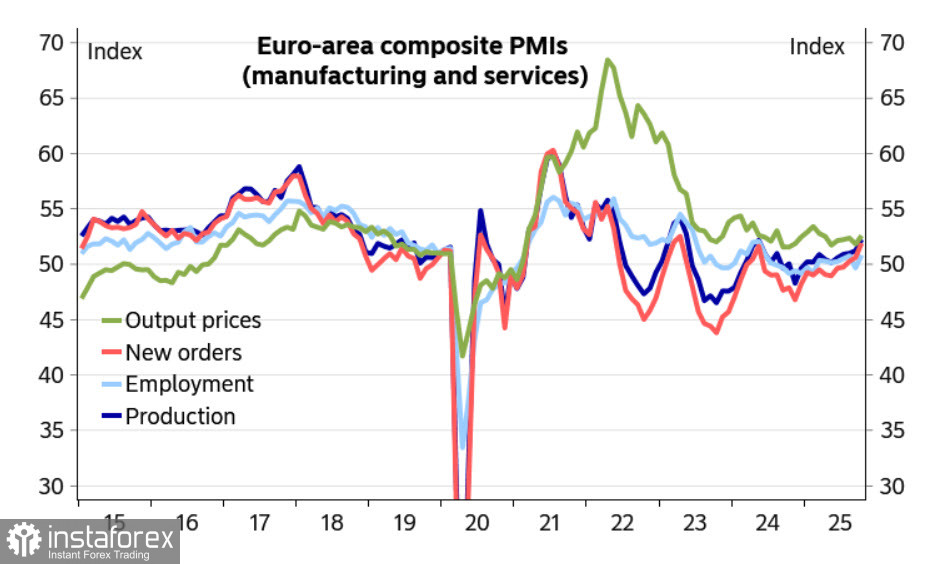

Gli ultimi dati sull'inflazione corrispondono alla posizione della BCE, il rischio di un rallentamento della crescita del PIL è bilanciato da buoni dati sulle PMI, l'attività è cresciuta sia nel settore industriale che in quello dei servizi. Poiché la prossima riunione non sarà accompagnata da nuove previsioni, l'attenzione sarà rivolta principalmente alla riunione di dicembre, mentre ora la situazione per l'euro sembra abbastanza stabile.

Per il dollaro, a un primo sguardo, la situazione sembra invece piuttosto negativa. Una serie di fattori offre una visione nettamente ribassista delle sue prospettive: la debolezza del mercato del lavoro, il rallentamento della crescita del PIL rispetto a diverse economie estere, in particolare asiatiche, la minaccia all'indipendenza della Fed e il persistente aumento del debito pubblico.

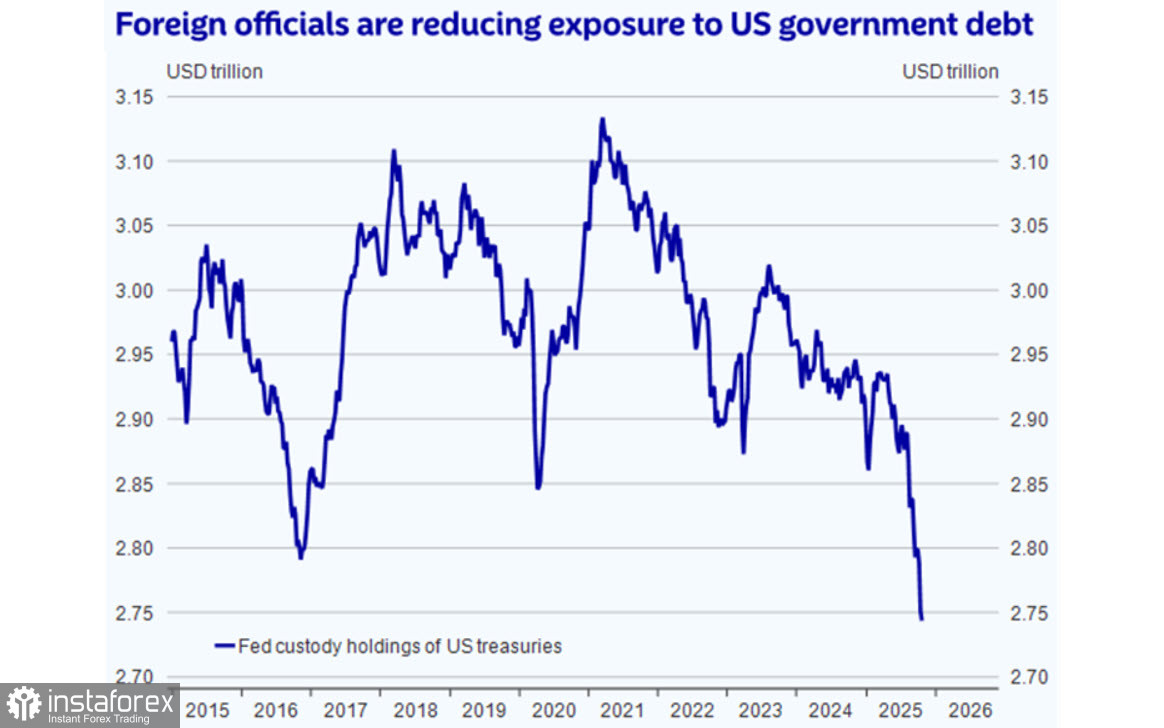

Ora la domanda di dollaro è guidata dalla crescita degli investimenti, con le azioni americane che occupano circa il 65% del mercato azionario globale totale rispetto al 40% del 2020. Intanto l'esplosiva crescita degli indici azionari è sostenuta quasi esclusivamente dal settore tecnologico e da un forte aumento dell'interesse per l'intelligenza artificiale, un fattore piuttosto dubbio che presenta tratti simili alla altrettanto forte crescita dei primi anni '2000 e del boom delle dot-com. Ma se gli investitori perdono fiducia nei propri investimenti, come è successo subito dopo l'annuncio del Liberation Day da parte di Trump, le conseguenze per il dollaro possono essere estremamente gravi. È importante notare che gli investimenti stanno andando proprio verso le azioni piuttosto che verso i titoli di Stato; le istituzioni ufficiali straniere vendono con costanza obbligazioni del Tesoro, il che significa che il processo di diversificazione degli attivi non si interrompe.

Riteniamo che la situazione per il dollaro sia favorevole nel breve termine e piuttosto minacciosa nel lungo termine. Finché il boom causato dall'interesse per l'intelligenza artificiale persiste, con il governo USA impegnato a risolvere i propri problemi economici da una posizione di forza, nulla può minacciare il dollaro che, nel breve termine, è del tutto in grado di continuare a crescere.

Molto per il dollaro dipende dall'esito del confronto di politica commerciale con la Cina, poiché una sua intensificazione sarebbe capace di rafforzare il processo di copertura dei rischi associati al dollaro, e in tal caso la domanda di valuta USA potrebbe diminuire. Al contrario, se Trump riuscirà a realizzare le sue richieste sotto forma di accordi concreti, ciò rappresenterà un segnale per gli investitori che il dollaro continua a rimanere la principale valuta mondiale. In tal caso, il flusso di investimenti negli Stati Uniti potrebbe aumentare, portando a una crescita della domanda di dollaro e al suo rafforzamento su tutto il mercato valutario.

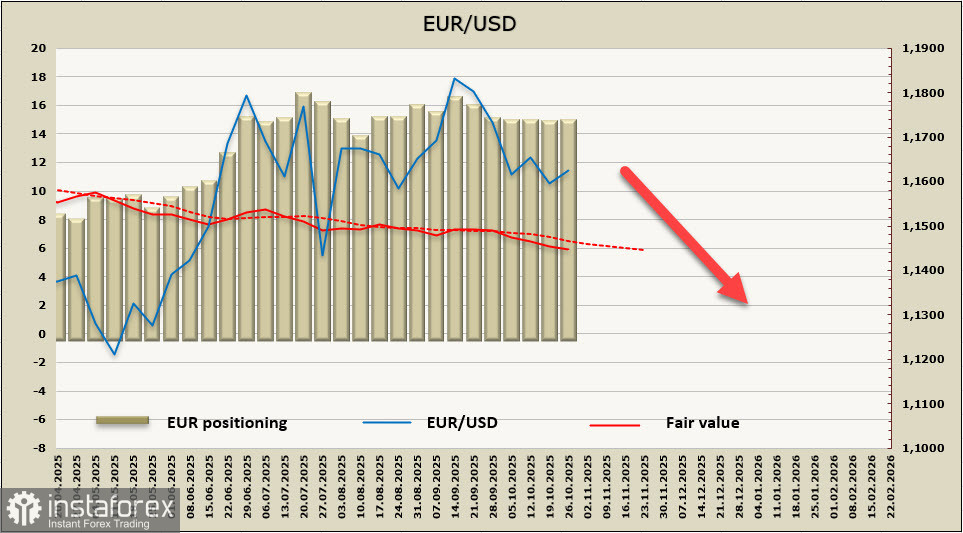

L'assenza dei report CFTC sul posizionamento valutario ostacola notevolmente la valutazione delle prospettive dell'euro; pertanto, partiamo dal presupposto che non ci siano segni di un riavvio della crescita dell'euro anche considerando i dati incompleti. Il prezzo calcolato è sotto la media a lungo termine e si dirige verso sud.

L'EUR/USD viene scambiato in un intervallo piuttosto stretto; il movimento verso il basso, che ci aspettavamo nella precedente analisi, non si è verificato, e il supporto a 1,1540 ha retto. Tuttavia, poiché non ci sono stati segnali di un'inversione verso un trend rialzista, continuiamo ad aspettarci un calo verso il supporto più vicino a 1,1540, con un ulteriore obiettivo a 1,1250 nel caso in cui la BCE fornisca commenti orientati a un cambiamento più accomodante nella riunione di giovedì.