I forti utili aziendali possono compensare molti peccati. Né l'incertezza politica legata a Donald Trump, né i dazi più massicci dagli anni '30, né le divisioni all'interno della Fed hanno impedito all'S&P 500 di segnare il terzo incremento annuale a due cifre consecutivo. Questa volta del 17%. Il merito va agli impressionanti risultati finanziari delle aziende: la loro sottovalutazione ha consentito all'indice ampio di prosperare. Non sorprende quindi che gli analisti di Wall Street stiano alzando le stime sugli utili per il 2026.

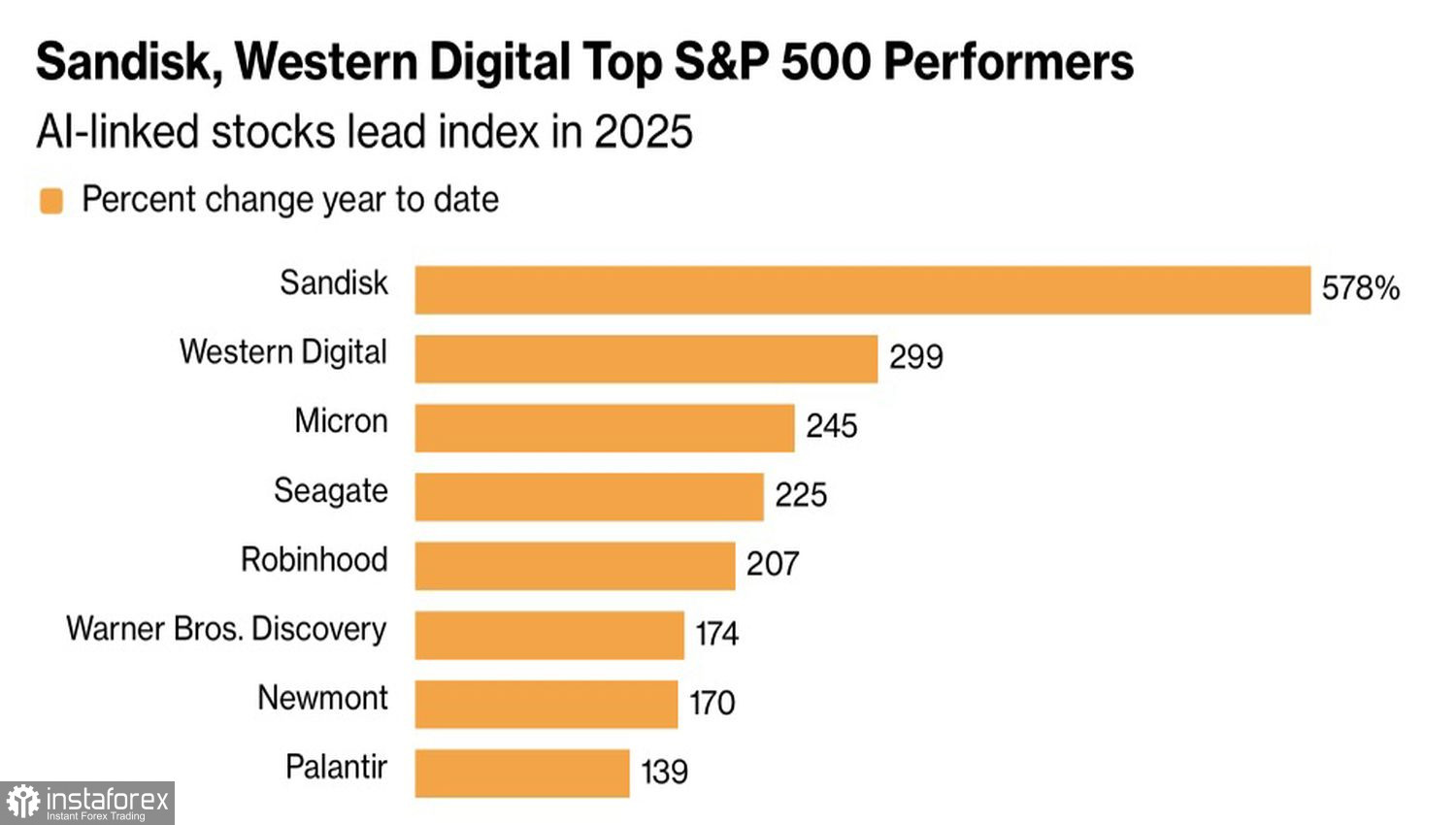

L'anno appena trascorso è stato caratterizzato dal declino della gloria dei Magnifici Sette. Per il loro elevato peso di mercato queste società hanno continuato a muovere l'S&P 500, ma la loro influenza si è gradualmente ridotta. Il guadagno del 40% di NVIDIA è, a prima vista, impressionante. Tuttavia, si tratta solo del 71° risultato: davanti a essa figurano con ampio vantaggio i titoli delle società di data storage.

Risultati delle migliori società dell'S&P 500

Alla fine dell'anno, si è registrata un'attiva rotazione: gli investitori riducono la componente tech di grandi dimensioni e comprano banche e altre società che beneficeranno di una crescita economica sostenuta e di un rallentamento dell'inflazione. Le ragioni principali sono le valutazioni fondamentali elevate e i dubbi sulla capacità dell'intelligenza artificiale di generare profitti commisurati agli investimenti.

Non si può dire che il predominio dei Magnifici Sette sia ormai un ricordo del passato. Ad esempio, il taglio delle previsioni di vendita delle auto Tesla per il quarto trimestre ha pesato sia sulle azioni dell'azienda sia sull'S&P 500. Si stima che nel 2025 le vendite caleranno dell'8%, da 1,79 milioni a 1,64 milioni. Si tratta del secondo calo annuale consecutivo.

Il negativo impatto di Tesla, unito alle divisioni all'interno della Fed, ha impedito all'indice ampio di riprendere il rally di Natale. La storia mostra che dopo tale rally l'S&P 500 sale mediamente dell'1,4% a gennaio e del 10,4% nei successivi 12 mesi.

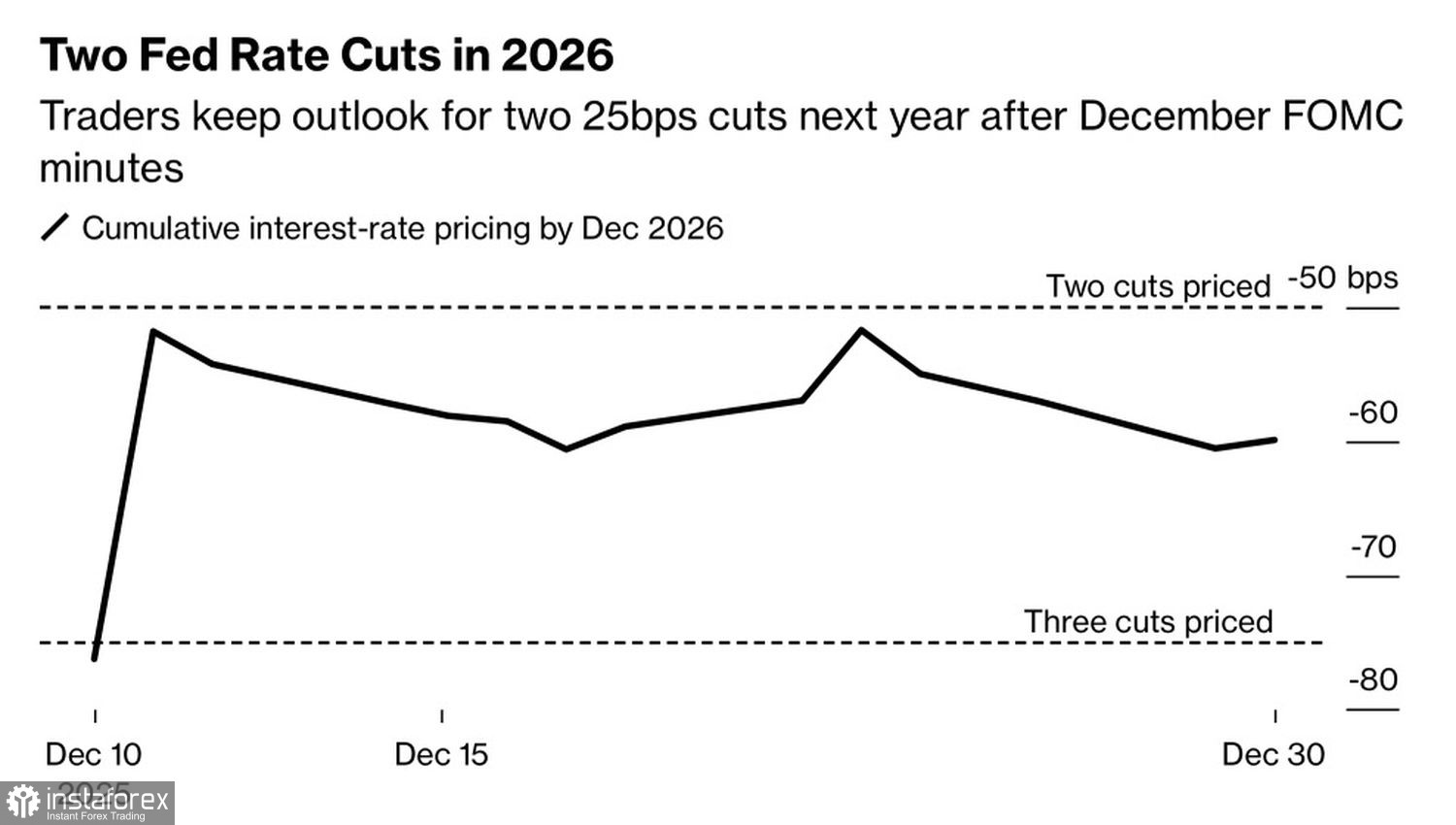

Dinamica delle attese di mercato sui tassi della Fed

Secondo i verbali della riunione FOMC di dicembre, 6 su 19 membri del Comitato non hanno concordato con il taglio di 25 punti base del tasso sui federal funds al 3,75%. Alcuni sostenitori della misura hanno espresso dubbi e avrebbero potuto astenersi. Alcuni hanno suggerito che l'allentamento della politica monetaria avesse inviato un segnale sbagliato, suggerendo che la banca centrale non stesse più dando priorità al controllo dell'inflazione.

La spaccatura nella Fed aumenta la probabilità di una lunga pausa nel ciclo di espansione monetaria. Non è una buona notizia per le azioni. La loro riluttanza a muoversi decisamente in una direzione è legata alla bassa attività dei trader: i volumi negli ultimi giorni sono inferiori del 40–44% rispetto alla media a 20 giorni.

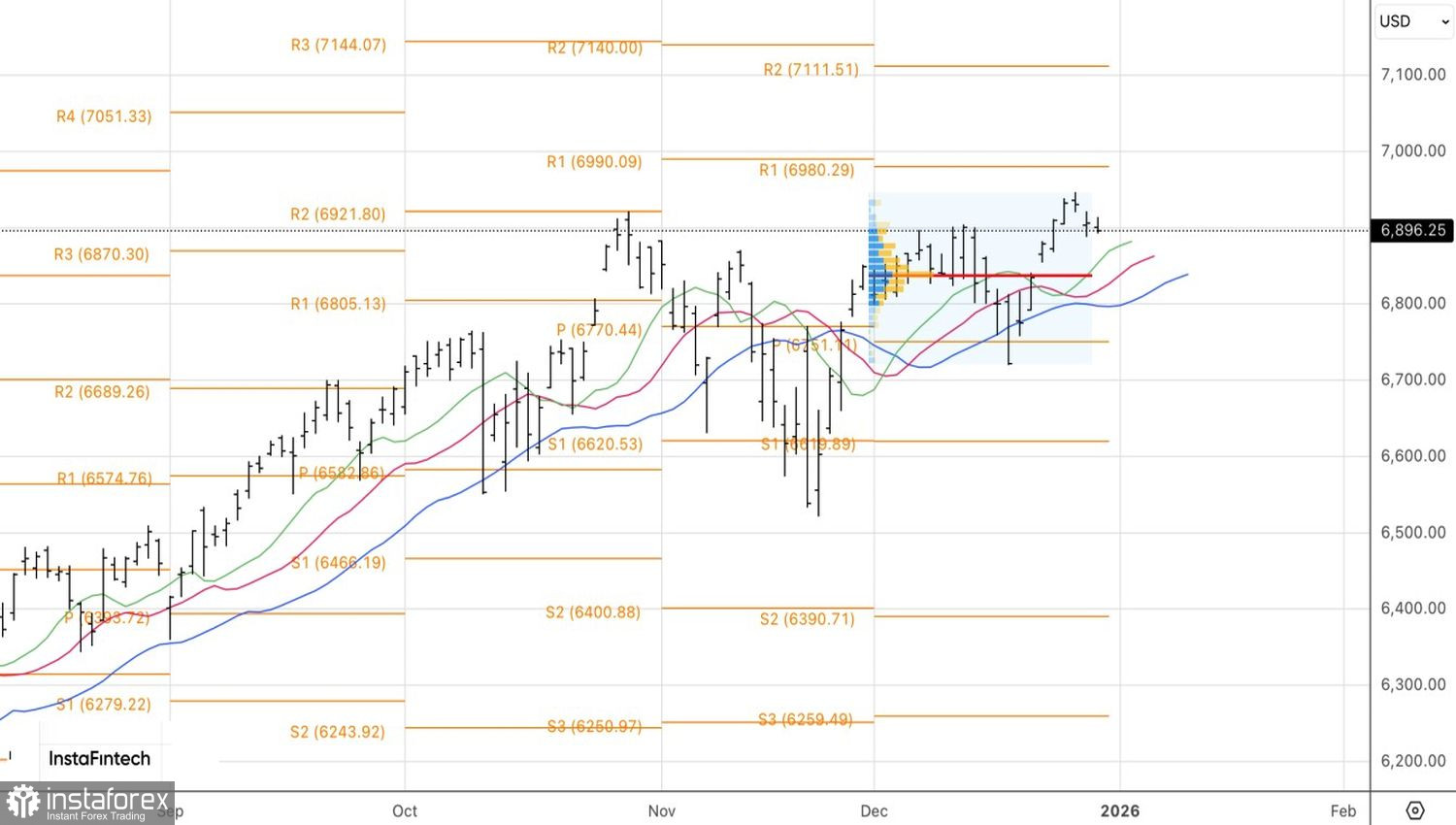

Tecnicamente, il grafico giornaliero dell'S&P 500 mostra una combinazione di una doji bar e di una inside bar. I trader dovrebbero considerare la strategia di ordini pendenti: acquistare l'indice azionario ampio da 6.925 e vendere da 6.885.