W poniedziałek rano rynki podążyli w różnych kierunkach z niewielką pozytywną przewagą, która przede wszystkim wynika ze zwiększonego prawdopodobieństwa porozumienia w Kongresie co do wielkości kolejnej fali luzowania ilościowego. Mimo że Demokraci odrzucają propozycję Trumpa dotyczącą pakietu zachęt fiskalnych w wysokości 1,8 biliona dolarów, Trump powiedział, że jest gotowy zaoferować jeszcze więcej. Na dziś zaplanowano negocjacje w tej kluczowej sprawie, pozytywne informacje mogą dramatycznie zwiększyć zmienność.

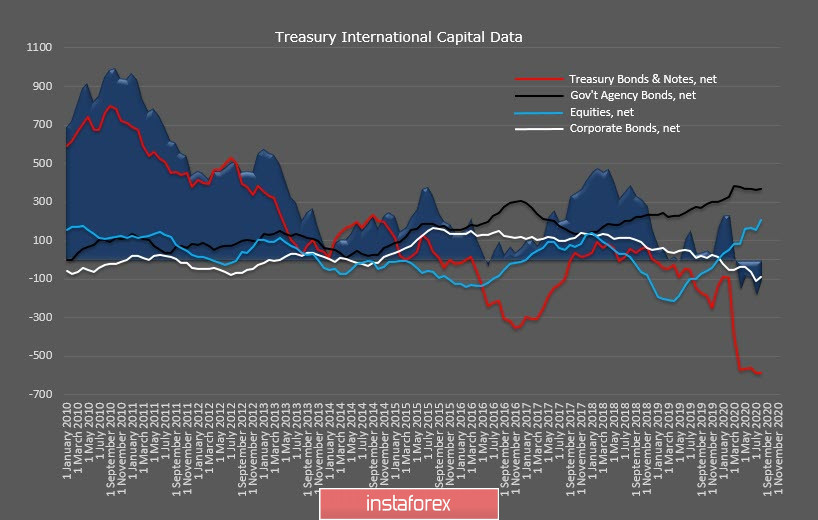

Charakterystyczne są zmiany nastrojów inwestorów. Pewna poprawa ogólnej pozycji wynikała z sektora przedsiębiorstw - inwestorzy wychodzą z założenia, że amerykańskie władze finansowe znajdą sposób na pobudzenie gospodarki, co zaowocuje dodatkowymi dochodami dla przedsiębiorstw, stąd wzrost popytu na akcje i obligacje przedsiębiorstw. W tym samym czasie z papierami wartościowymi nie ulega polepszeniu, co wyraźnie wskazuje, że zagraniczni inwestorzy nie wierzą w plany przywrócenia stabilności finansowej w Stanach Zjednoczonych.

Wszystko to jest sygnałem ostrzegawczym zarówno dla dolara, jak i dla globalnego systemu finansowego opartego na dolarze, kolejne luzowanie ilościowe nie przyniesie żadnego pozytywnego wyniku dla gospodarki, a jedynie da możliwość zarobienia dodatkowych pieniędzy na spekulacjach finansowych.

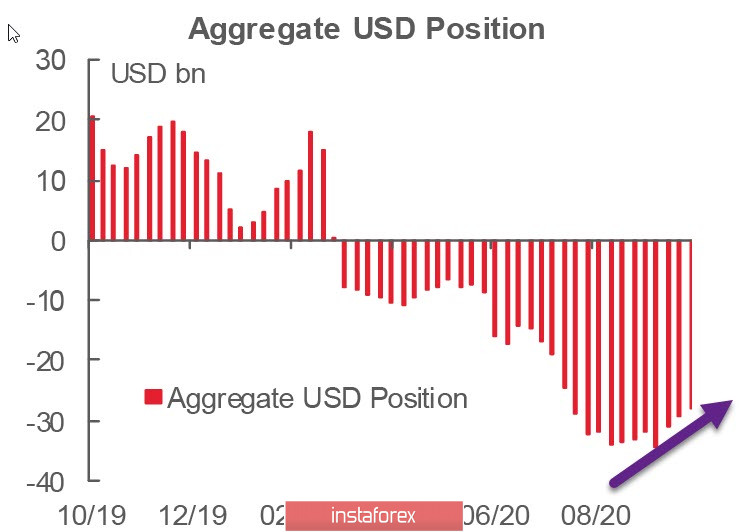

Raport CFTC potwierdził główne trendy z poprzednich tygodni. Zagregowana pozycja krótka w USD spadła o 979 mln, głównie z powodu walut bezpiecznych EUR, JPY, CHF. Waluty surowcowe nie wykazywały jednakowej dynamiki.

Biorąc pod uwagę różne czynniki, inwestorzy z większym prawdopodobieństwem spodziewają się pozytywnych zmian w nadchodzących tygodniach. Długa pozycja netto w złocie spadła o 1,17 mld, jest to czynnik działający na korzyść dolara, przy ogólnych zmianach ropy naftowej na korzyść wzrostu popytu, czynnik ten przemawia na korzyść ryzykownych aktywów.

Na początku tygodnia znowu faworytem jest dolar, więc należy wychodzić z założenia, że trend jego umocnienia będzie najprawdopodobniej kontynuowany.

EUR/USD

Inflacja w strefie euro we wrześniu jest zgodna z prognozami, brak nowych informacji z Eurostatu na rynku. W zeszłym tygodniu prezes EBC Lagarde potwierdziła plany rewizji polityki stymulacyjnej na posiedzeniu w grudniu, jeśli inflacja nie wykaże wzrostu zgodnego z prognozami, te same uwagi przedstawił główny ekonomista EBC Lane.

Dlatego należy wychodzić z założenia, że EBC z dużym prawdopodobieństwem zaoferuje nowy pakiet stymulacyjny w grudniu, gdyż szans na przewyższenie inflacji jest niewiele.

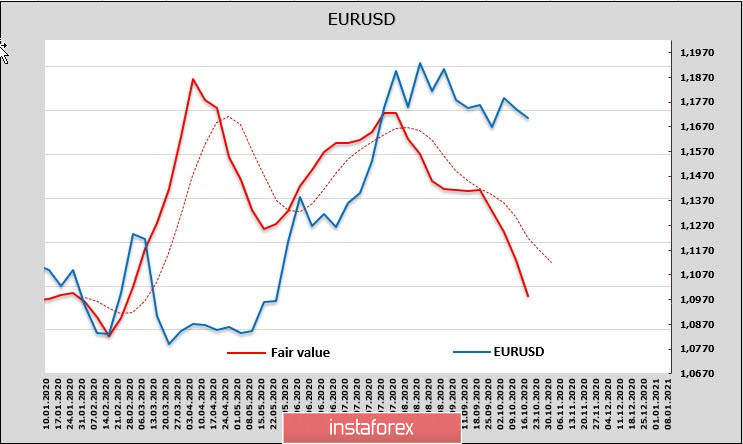

Trwa redukcja długich pozycji w euro na rynku kontraktów terminowych. Ostatni raport CFTC pokazał spadek o 806 mln, cena rozliczeniowa spada, co wskazuje na dominację nastrojów niedźwiedzich w euro.

Na razie EUR/USD utknęła na wsparciu 1,1680/1700, ale prawdopodobieństwo, że nie wytrzyma, pozostaje wysokie. Kolejny cel to poziom 1,1612, głównym celem jest poziom 1,15.

GBP/USD

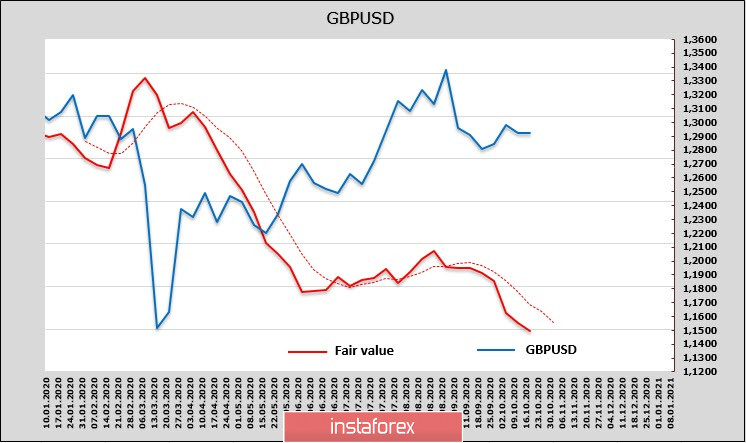

Funt nadal handluje w warunkach niepewności, co uniemożliwia mu wyjście poza zakres. Niepewność z kolei jest bezpośrednią konsekwencją braku postępów w negocjacjach na temat brexitu.

Krótka pozycja netto w GBP spadła o 117 mln, cena docelowa nadal spada. Wydaje się, że Wielka Brytania nie będzie w stanie narzucić UE swojego stanowiska, a proces zapoczątkowany przez królową Wielkiej Brytanii w swoim przemówieniu 27 maja 2015 r. (wielu zapomniało, że referendum jest wolą monarchy, a nie "inicjatywą oddolną"), doprowadzi do wyjścia Wielkiej Brytanii z UE bez żadnych zobowiązań.

Dziś negocjatorzy z UE i Wielkiej Brytanii w rozmowie telefonicznej po raz kolejny spróbują stworzyć podstawy do kontynuacji negocjacji. Jeśli wyniki rozmowy będą pozytywne, to funt może pójść w górę do oporu 1,3180, w przeciwnym przypadku zostanie zrealizowany najbardziej prawdopodobny scenariusz - spadek do granicy kanału 1,2780/2800, a następnie ruch do 1,22.