Trzeci poniedziałek marca rozpoczął się od zawirowań. Najpierw bankructwo SVB, potem przymusowe przejęcie Credit Suisse i wreszcie decyzja OPEC+ o ograniczeniu wydobycia ropy o 1 mln baryłek dziennie, co tylko dodało niepewności w kwestii inflacji. Zamiast spowolnienie pod wpływem kryzysu bankowego, cenom konsumpcyjnym groziło osiągnięcie nowego szczytu. Para EUR/USD początkowo zareagowała spadkiem, ale byki szybko odzyskały inicjatywę.

Gdy tylko banki centralne oceniły wpływ bankructw instytucji kredytowych na gospodarkę i sposób, w jaki może to spowolnić inflację, wszystko wywróciło się do góry nogami. Instrumenty pochodne podniosły domniemane pułapy kosztów zadłużenia na całym świecie, w tym we Frankfurcie i Waszyngtonie, a prawdopodobieństwo podwyżki stopy funduszy federalnych o 25 pb na majowym posiedzeniu FOMC przekroczyło 50%. Tydzień temu wynosiło ono mniej niż 20%.

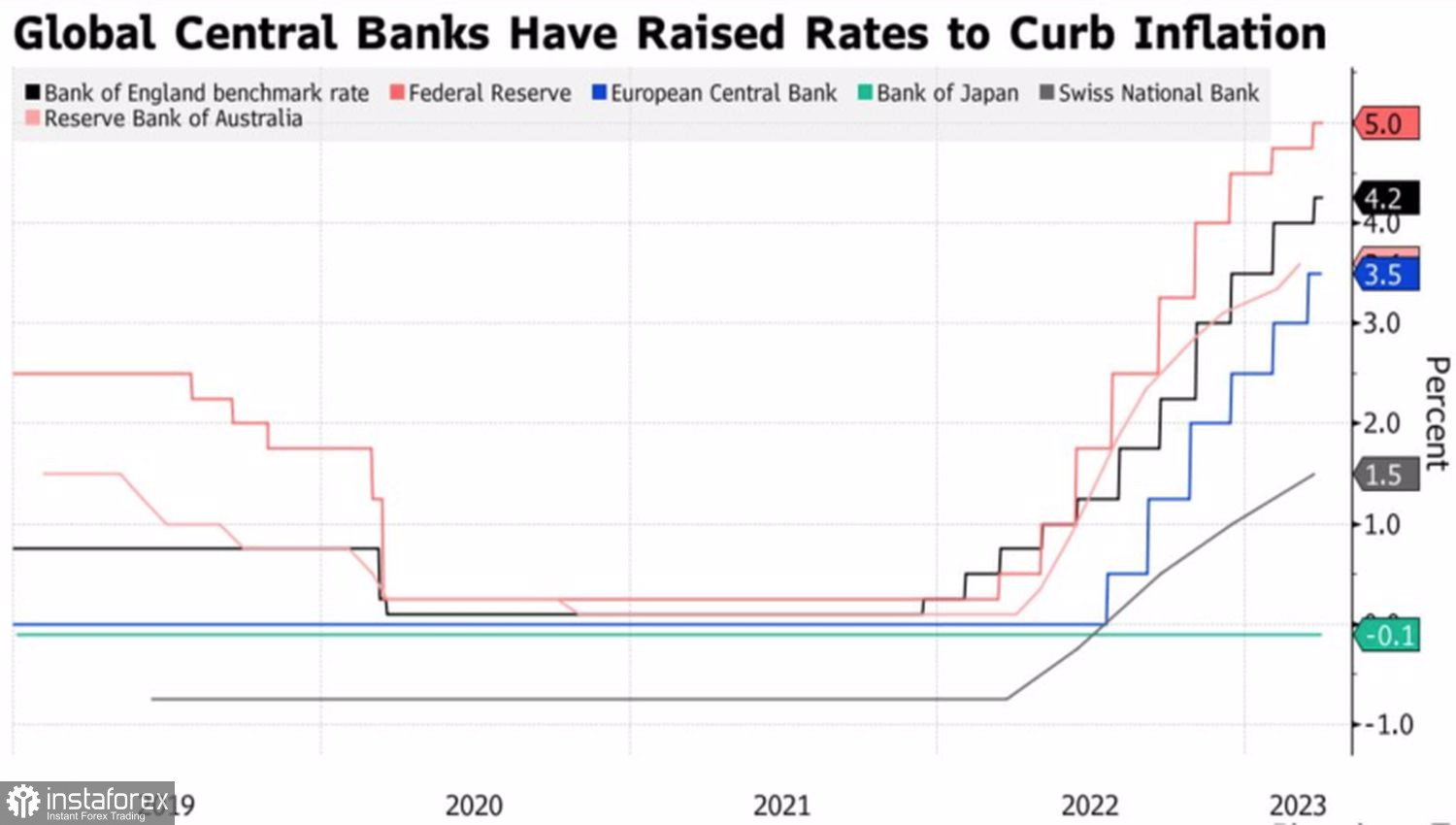

Dynamika poziomu stóp banku centralnego

Według jednego z czołowych jastrzębi Rezerwy Federalnej, Jamesa Bullarda, nadal nie jest jasne, jaki wpływ będą miały rosnące ceny ropy na politykę monetarną, ale decyzja OPEC+ jest zaskakująca. Prezes Fed z St. Louis uważa, że rosnące ceny ropy mogą przyspieszyć CPI i skomplikować pracę banku centralnego.

Rynki postrzegają to jako wzrost domniemanych pułapów kosztów zadłużenia. I tak dla stopy repo Banku Anglii szczyt wzrósł do 4,69%, a dla stopy depozytowej Europejskiego Banku Centralnego do 3,63%. Jednocześnie prawdopodobieństwo wystąpienia recesji w gospodarce USA w ciągu najbliższych 12 miesięcy wzrosło z 55% do 60%. Przeprowadzona przez Credit Agricole analiza sześciu poprzednich recesji od 1980 r. pokazuje, że dolar zazwyczaj umacnia się na początku recesji w stosunku do ryzykownych walut, a następnie spada w ciągu następnych 6 miesięcy. Głównymi beneficjentami były jen, frank i euro. Jak będzie tym razem?

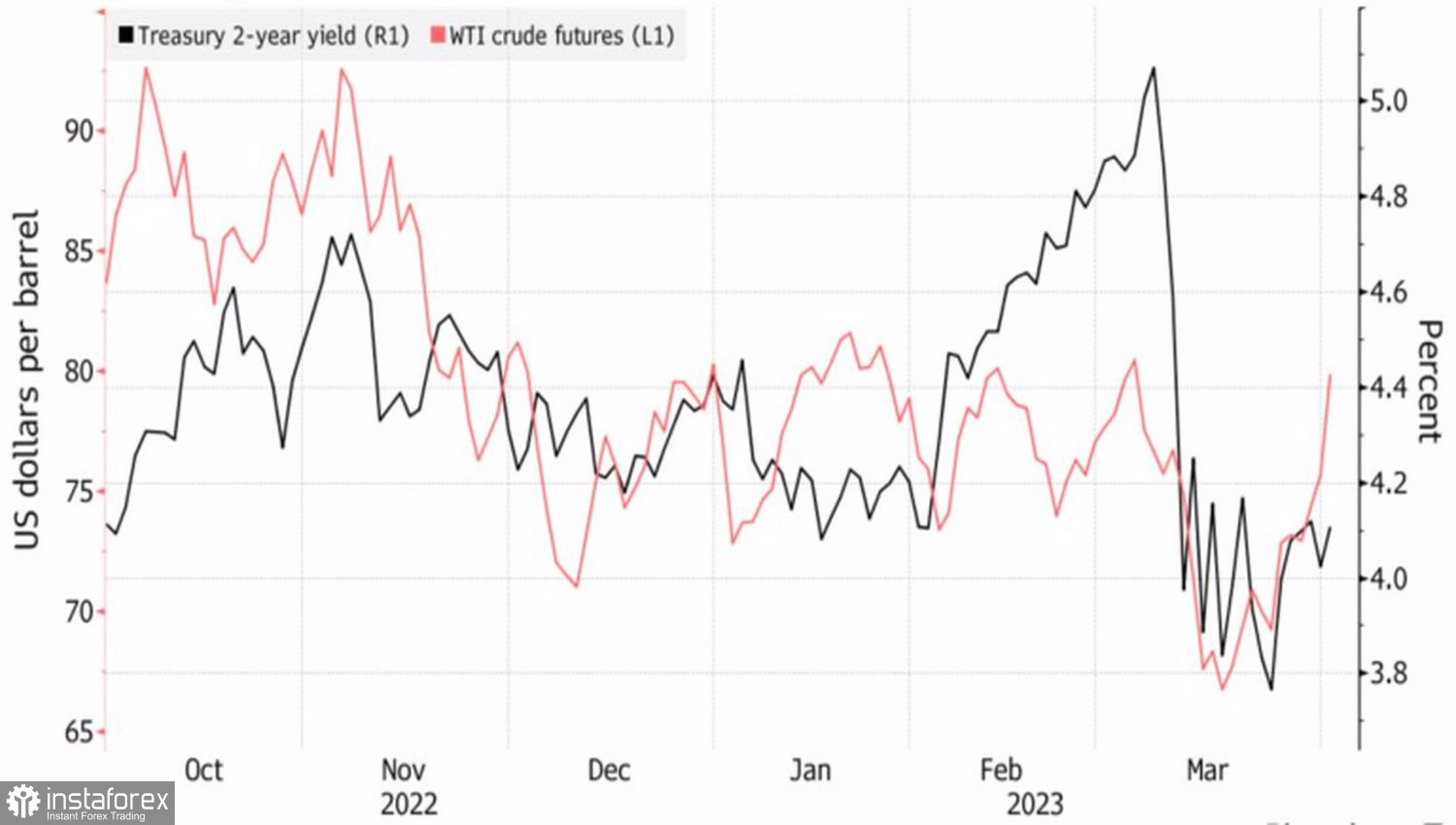

Tak czy inaczej, recesja jeszcze się nie zaczęła. Czy decyzja OPEC+ będzie zwiastunem jej początku? Sądząc po rosnących rentownościach amerykańskich obligacji skarbowych, tak.

Ceny ropy i rentowności amerykańskich obligacji

Jednak w rzeczywistości może się okazać, że to zwykły wstrząs, który bardzo szybko minie. Tak było w przypadku upadłości SVB i sprzedaży Credit Suisse. Czy tak też będzie w przypadku ropy? I jak długo? Sądząc po szybkim odbiciu EUR/USD, wstrząs już nastąpił.

Traderzy ruszyli do zakupu tańszego euro. Perspektywy dla wspólnej waluty pozostają bycze. Parze EUR/USD sprzyja jastrzębi EBC, poprawa perspektyw gospodarki strefy euro przy spadających cenach energii i zbliżający się koniec cyklu zacieśniania polityki pieniężnej przez Fed.

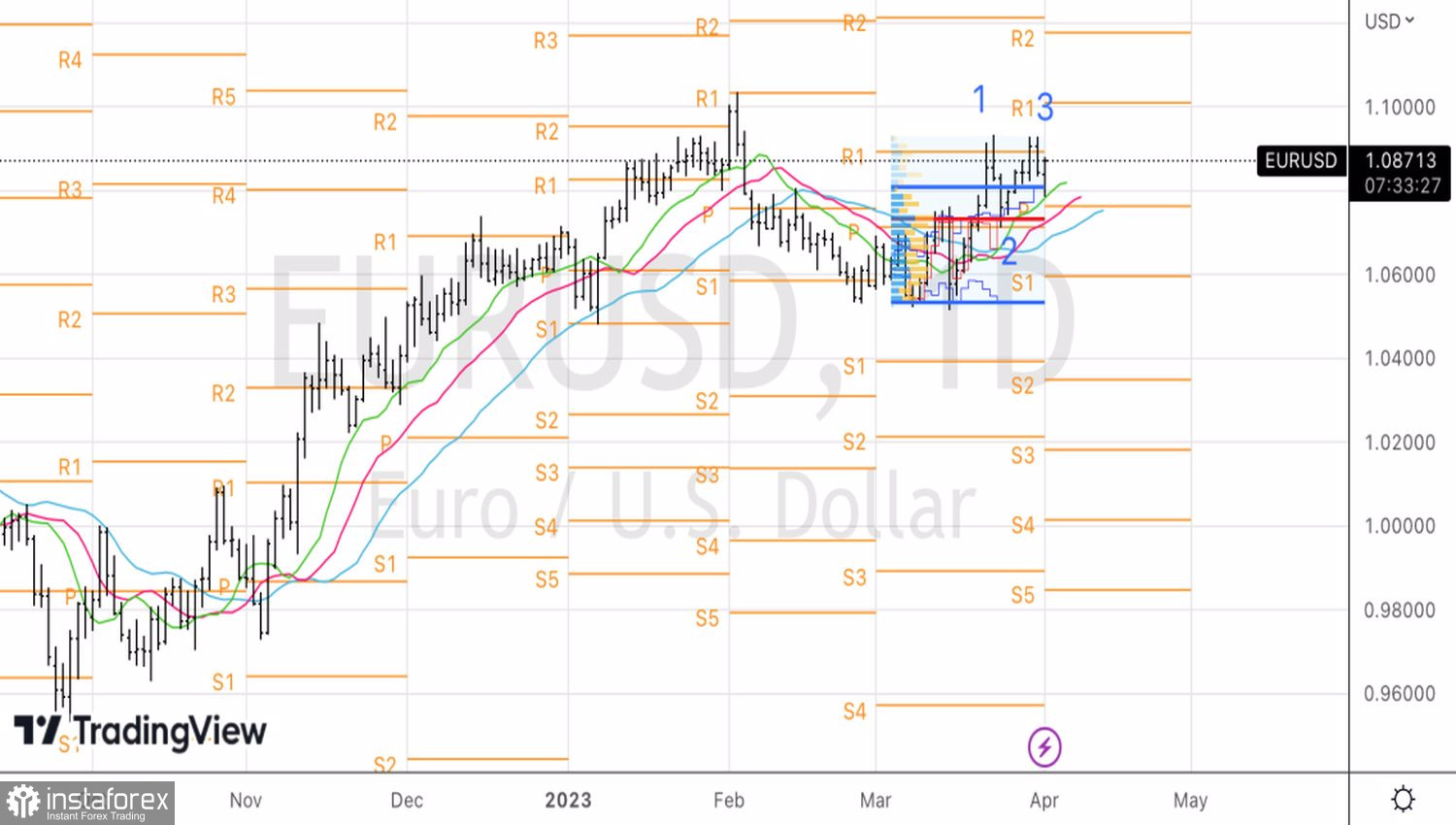

Technicznie rzecz biorąc, niezdolność niedźwiedzi do przeprowadzenia skutecznego kontrataku i wprowadzenia formacji 1-2-3 jest oznaką ich słabości. Wykorzystajmy przełamanie oporu na 1,09 i aktualizację lokalnego szczytu na 1,0925 jako powód do kupna.