Dolar amerykański, który "rządził" w latach 2021-2022, osłabił się i spadł po tym, jak Rezerwa Federalna spowolniła proces zacieśniania polityki pieniężnej. W kwietniu wszyscy zdawali się atakować amerykańską walutę. Wszystko się zgadza, gdy koniec cyklu restrykcji monetarnych, "gołębi" zwrot czy zbliżająca się recesja w Stanach Zjednoczonych służą jako argumenty. Kiedy jednak status dolara jako głównej waluty rezerwowej zaczyna budzić wątpliwości, nie sposób się nie zastanowić. Czy jest aż tak źle?

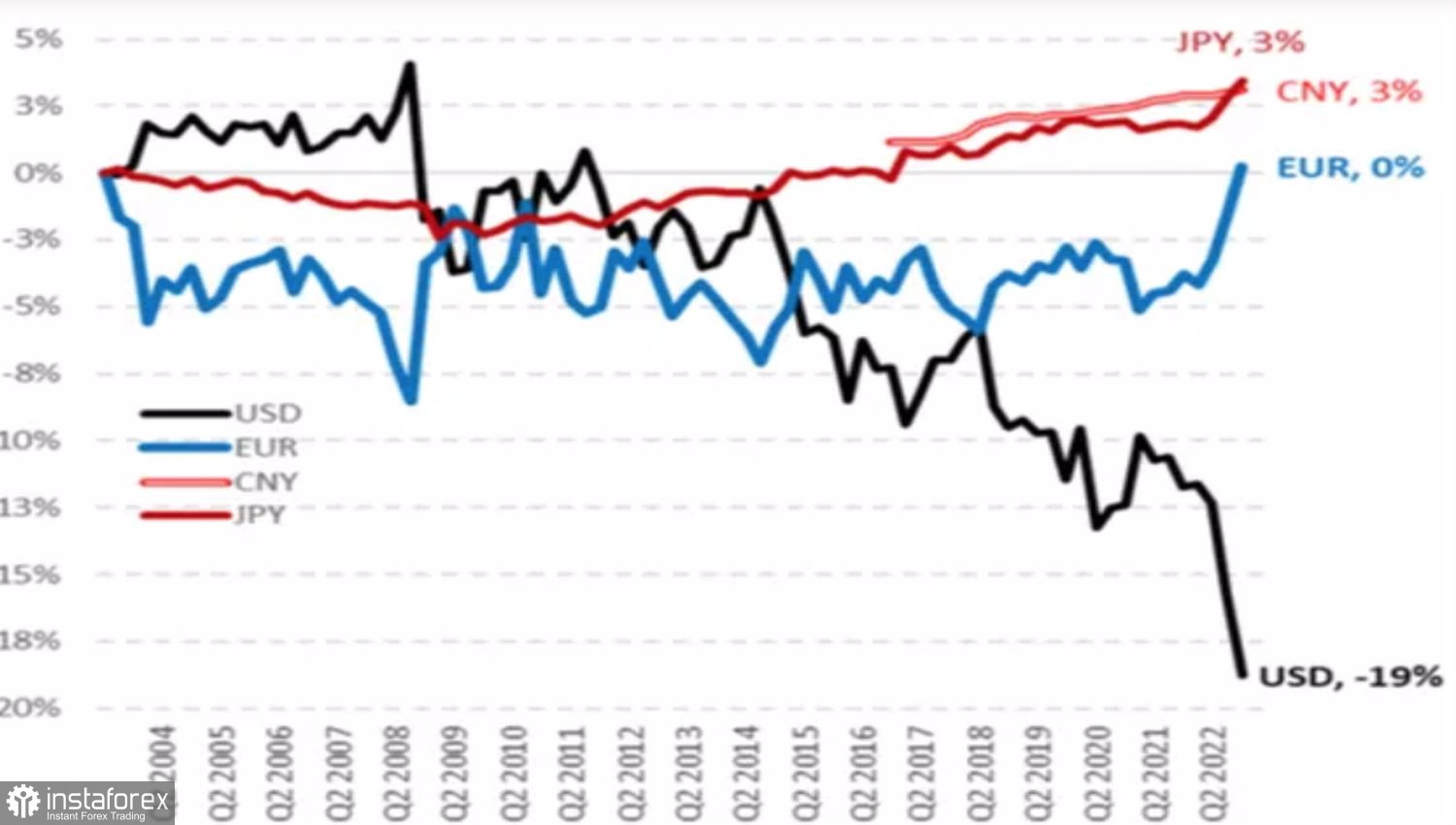

Według badań przeprowadzonych przez Eurizon SLJ, skorygowany o inflację udział dolara amerykańskiego w rezerwach walutowych banków centralnych spadł z 73% w 2001 r. do 55%. W 2022 r. liczba ta spadła do 47% na tle konfliktu zbrojnego na Ukrainie oraz planów kilku krajów co do rozliczania się we własnych walutach. Dedolaryzacja może sprowokować sprzedaż aktywów denominowanych w tej walucie i przyspieszyć spadek indeksu USD.

Zmiany struktury rezerw walutowych banków centralnych w wartościach rzeczywistych

Moim zdaniem, pomimo wiarygodności autora, który wymyślił "teorię mocnego dolara", nie wytrzymuje ona krytyki. Obecne osłabienie dolara amerykańskiego jest bezpośrednią konsekwencją wyprzedzania cykli w gospodarce USA oraz polityki monetarnej Fed. W latach 2021-2022 PKB USA stabilnie rosło, a Fed agresywnie podnosił stopy procentowe. W 2023 roku nadszedł czas, aby zapłacić za to cenę. Pęknięcia w systemie bankowym, schładzanie się rynku pracy, spadająca sprzedaż detaliczna i spowolnienie działalności gospodarczej to bezpośrednie konsekwencje zaostrzenia polityki pieniężnej. Indeks USD prawdopodobnie będzie nadal spadał w ciągu najbliższych 9-12 miesięcy z powodu zbliżającej się recesji. Jednak w dłuższej perspektywie rolę odegra cykliczność gospodarki i polityki pieniężnej, a dolar amerykański zacznie się umacniać.

Nie ma więc sensu, aby banki centralne zmieniały strukturę rezerw walutowych. Mówimy tu o inwestycjach długoterminowych i trudno wyobrazić sobie lepszą walutę niż dolar amerykański.

Jeśli chodzi o perspektywy średnioterminowe, spowolnienie w gospodarce USA i zbliżający się koniec cyklu podwyżek stóp Fed rysują świetlaną przyszłość dla EUR/USD. Tym bardziej, że EBC zamierza podnieść stopę depozytową o kolejne 75 punktów bazowych do 3,75%, decydując się na podwyżki między 25 i 50 punktów bazowych, co również napawa optymizmem fanów euro.

Niemniej ryzyko utrzymania stopy funduszy federalnych na poziomie 5,25% do końca 2023 r. w obliczu podwyższonej inflacji i niechętnego wejścia w recesję jest niedoceniane. A powrót obaw dotyczących tej kwestii hamuje rajd na głównej parze walutowej.

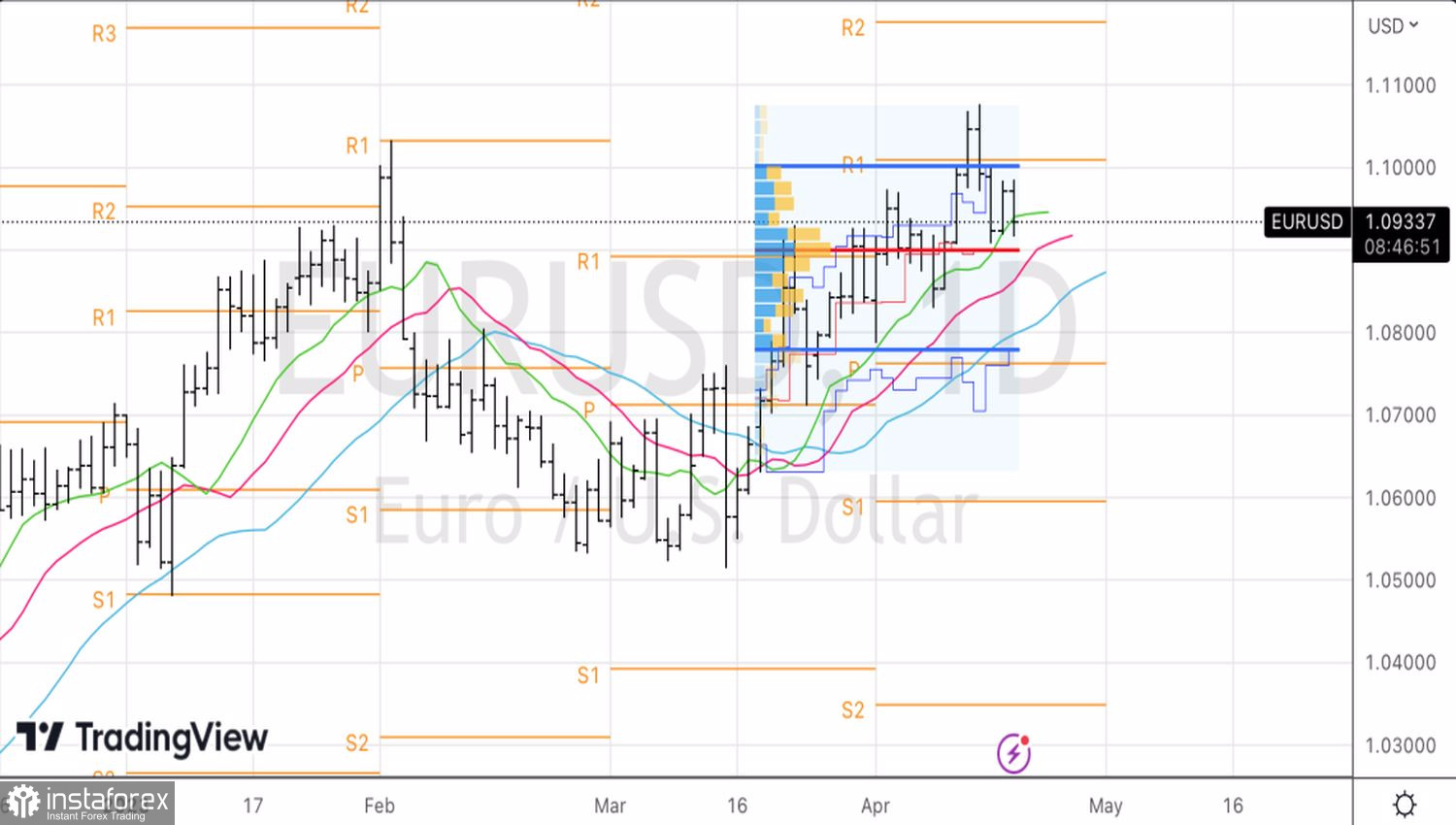

Technicznie rzecz biorąc, niezdolność byków na parze EUR/USD do odzyskania Inside Bara była pierwszą oznaką ich słabości. Jeśli rynek nie idzie w oczekiwanym kierunku, jest bardziej prawdopodobne, że pójdzie w przeciwnym. Pod tym względem przełamanie dolnej granicy Inside Bara w obszarze 1,092 jest powodem do krótkoterminowej wyprzedaży.