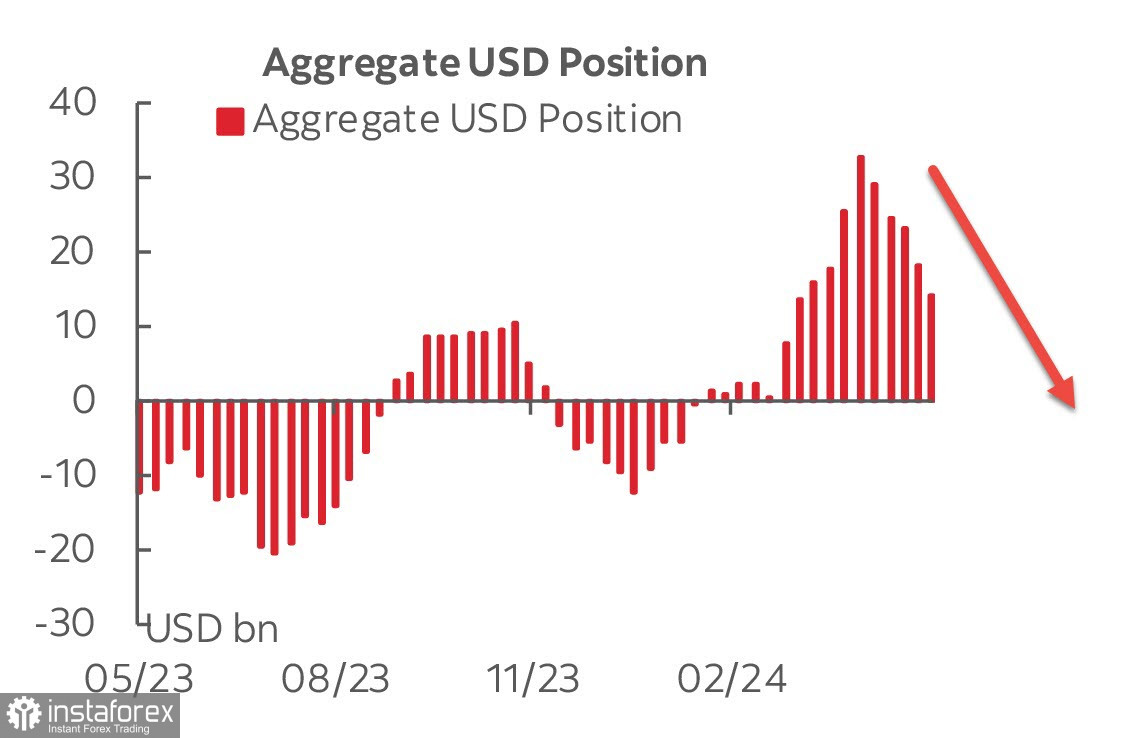

Długa pozycja netto na USD spadła w tygodniu sprawozdawczym o 3,8 mld USD do 14,8 mld USD, co oznacza piąty z rzędu tydzień spadku. Niedźwiedzie nastroje pozostają niezmienione, a trend wyprzedaży nie wykazuje oznak spowolnienia

Warto zauważyć, że wyprzedaż dolara następuje w kontekście niemal niezmienionych prognoz stóp procentowych Rezerwy Federalnej. Jeszcze w połowie kwietnia kontrakty futures na fundusze Fed oczekiwały, że amerykański bank centralny obniży swoją stopę referencyjną we wrześniu, a druga runda spodziewana będzie w okolicach grudnia lub stycznia następnego roku. Pod koniec kwietnia rynek kontraktów futures wykazywał stały wzrost popytu na USD.

Obecnie oczekiwania pozostają prawie takie same, przy czym pierwsza obniżka stóp spodziewana jest we wrześniu, a druga w grudniu lub styczniu. Jednak dolar nadal pozostaje wyprzedany. Najwyraźniej pojawił się nowy czynnik zmieniający prognozy.

Czynnikiem tym są narastające obawy, że gospodarce USA grozi recesja.

Wzrost gospodarczy w USA za I kwartał został zrewidowany w dół z 1,6% do 1,3% ze względu na słabe wydatki konsumenckie. Wskaźnik oszczędności gospodarstw domowych Amerykanów spada.

Kolejnym wskaźnikiem jest spadek na rynku nieruchomości. Sprzedaż istniejących domów w USA spadła o 1,9% m/m, do sezonowo skorygowanego rocznego wskaźnika wynoszącego 4,14 mln jednostek w kwietniu 2024 r., co stanowi niemal równowartość najgorszego okresu kryzysu finansowego w latach 2008–2011. Wskaźnik rozpoczętych sprzedaży domów w USA spadł do rekordowo niskiego poziomu, około 15% niższego niż w sezonie 2008/09, a po uwzględnieniu wzrostu liczby ludności, niższego o ponad jedną czwartą.

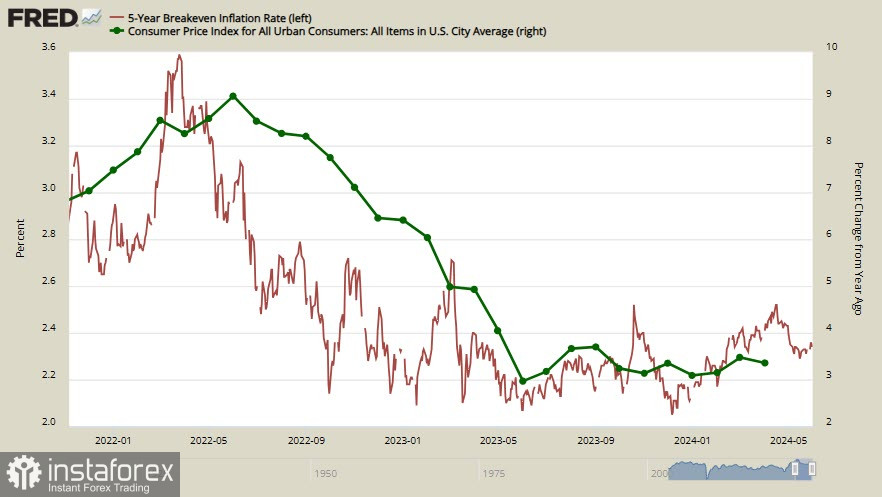

Co więcej, spadek wydatków konsumpcyjnych miał niewielki wpływ na inflację. Wskaźnik cen osobistych wydatków konsumpcyjnych (PCE), który uwzględnia średnią ilość pieniędzy wydawanych przez konsumentów, wzrósł w kwietniu o 0,3%, co stanowi 2,5-krotność średniej historycznej.

Rentowność 5-letnich TIPS, obliczana z uwzględnieniem korekty o inflację, osiągnęła najniższy poziom 6 grudnia i od tego czasu ponownie rośnie. Jest to dość dokładny wskaźnik nastrojów inflacyjnych w środowisku biznesowym i przynajmniej nie maleje. Biorąc pod uwagę, że w kalkulacji rocznej stopy inflacji w maju zaczniemy uwzględniać ubiegłoroczną niską bazę, można przypuszczać, że inflacja w USA po raz kolejny zaskoczy wzrostem w nadchodzących miesiącach.

Jeżeli pojawi się ryzyko recesji, rząd będzie zmuszony uruchomić nowy program stymulacyjny. Jednak deficyt budżetowy jako procent PKB jest już najwyższy od 2012 r., z wyłączeniem lat 2020/2021 związanych z pandemią Covid-19. Uruchomienie programu stymulacyjnego zwiększy lukę budżetową do 3-4 bln USD, a tę ogromną ilość papierów wartościowych trzeba będzie komuś sprzedać. Oczywiście głównym nabywcą mógłby być jedynie Fed, co oznacza powrót do luzowania ilościowego.

Jeżeli do tego dojdzie, dolar się osłabi. Prawdopodobnie podobnego scenariusza obawiają się globalni inwestorzy. Niezależnie od tego, jak trafne są nasze założenia, musimy zwracać uwagę na ich działania, które sygnalizują rosnące wolumeny sprzedaży USD.

Dolar amerykański pozostaje pod presją i obecnie nie ma powodów, aby spodziewać się zwyżkowego zwrotu.