Jeśli rynek nie zareaguje za pierwszym razem, zrobi to za drugim. Wyprzedaż na S&P 500, napędzana przez akcje amerykańskich i zagranicznych producentów samochodów, była kontynuowana drugi dzień po nałożeniu 25% ceł. Donald Trump zagroził Unii Europejskiej i Kanadzie odwetem, jeśli wspólnie odpowiedzą na te cła, a spółki zaczęły już podliczać straty. Szeroki indeks giełdowy zdecydowanie zmierza w stronę dolnej granicy średnioterminowego przedziału 5500–5790, ale obwinianie wyłącznie Białego Domu za wszystkie problemy byłoby nieuzasadnione.

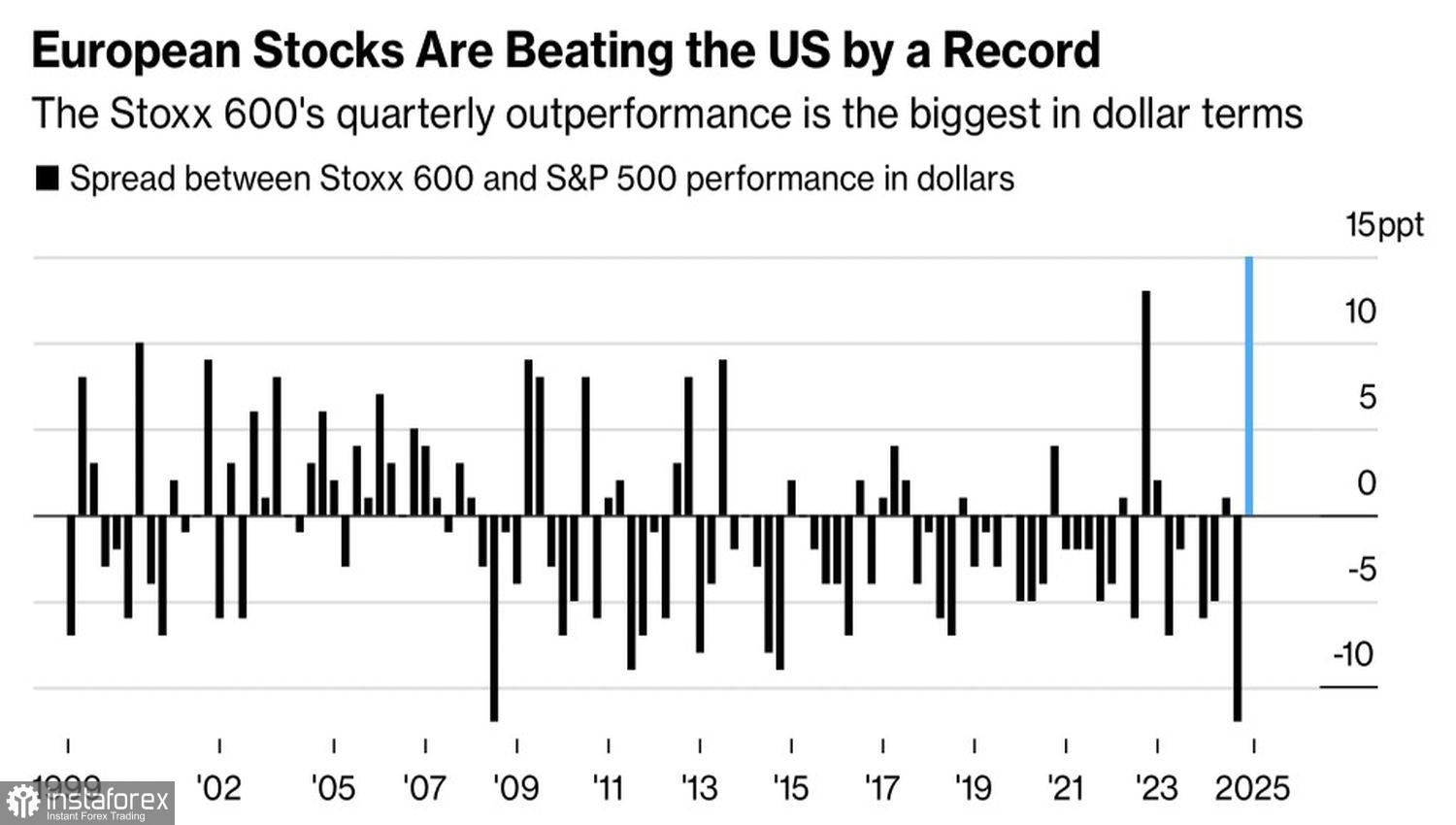

Wyprzedaż przewartościowanych spółek z grupy Wspaniałej Siódemki, spowolnienie wzrostu zysków korporacyjnych oraz słabnąca gospodarka USA przyczyniają się do przepływu kapitału z Ameryki Północnej do Europy. Europejskie indeksy obecnie znacznie przewyższają wyniki S&P 500. Jednak według największego na świecie zarządzającego aktywami ta przewaga może nie potrwać długo. BlackRock uważa, że niemiecka stymulacja fiskalna przyniesie korzyści głównie bankom i firmom z sektora obronnego — bardzo wąskiej grupie. Dlatego nie należy zakładać, że hossa na EuroStoxx 50 i DAX 40 będzie kontynuowana w takim samym tempie.

Wyniki europejskich indeksów giełdowych względem amerykańskich

Z kolei amerykański rynek akcji prawdopodobnie otrzyma nowy impuls, gdy sytuacja wokół protekcjonistycznej polityki Donalda Trumpa stanie się bardziej przejrzysta. Wiele firm dostosuje się do ceł, co może umożliwić ponowny wzrost indeksu S&P 500.

Jednak wcześniej szeroki indeks giełdowy powinien pozbyć się pewnego balastu. W 2025 roku są nim przede wszystkim spółki z grupy Wspaniałej Siódemki. W lutym ich wyceny sięgały 45-krotności prognozowanych zysków, a dopiero korekta sprowadziła wskaźnik P/E do poziomu 35 — nadal wysokiego, choć spadek o 11% robi wrażenie.

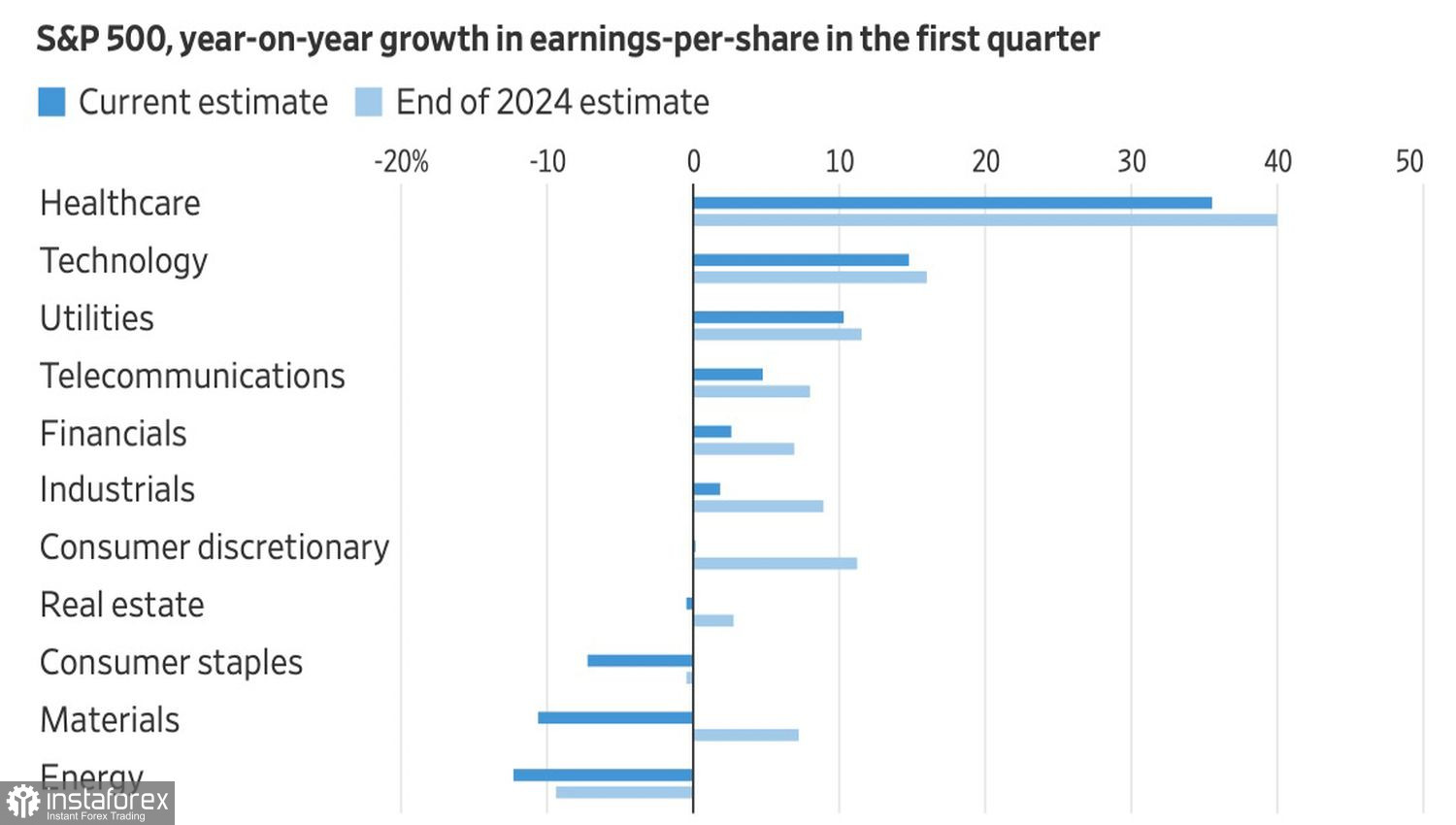

Sezon wyników za I kwartał rusza za kilka tygodni, a prognoza wzrostu zysków na poziomie 7,1% wygląda solidnie. Jednak to o cztery punkty procentowe mniej niż szacunki z końca 2024 roku. Taka rozbieżność w prognozach przekracza średnią historyczną. Obniżono przewidywania we wszystkich 11 sektorach indeksu S&P 500, a spowolnienie dynamiki zysków prognozowane jest w 9 z nich.

Trendy prognoz wyników według sektorów S&P 500

Lepszy od oczekiwań odczyt PKB za IV kwartał na poziomie 2,4% nie powinien być mylący. Analitycy Bloomberga prognozują, że w okresie styczeń–marzec wzrost PKB spowolni do 1–1,5%, a wiodący wskaźnik Fed z Atlanty wskazuje na jeszcze słabsze tempo – zaledwie 0,2%. Inflacja pozostaje podwyższona, co wiąże ręce Rezerwie Federalnej i uniemożliwia jej wsparcie rynków w obecnym otoczeniu.

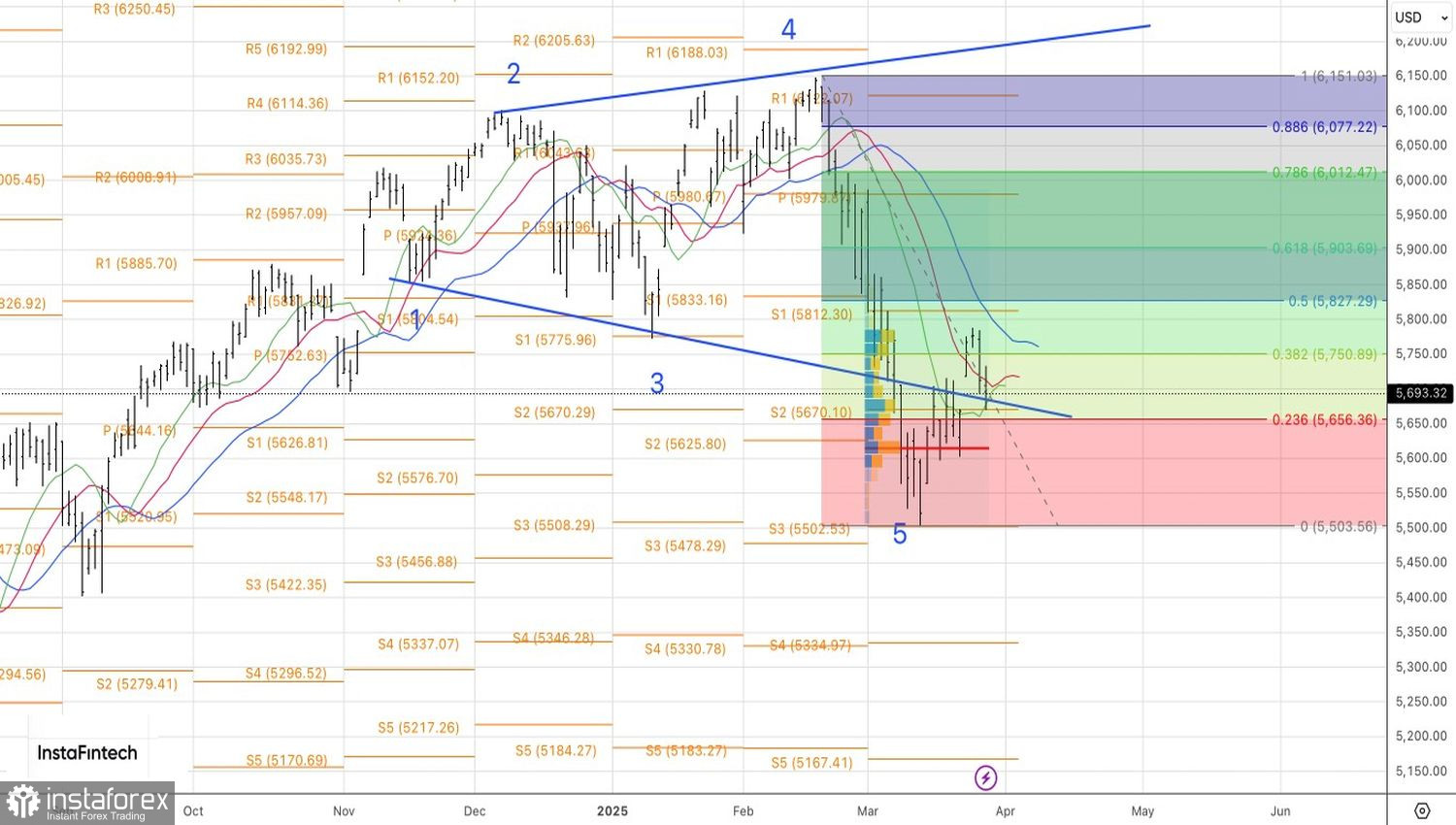

Z technicznego punktu widzenia, na wykresie dziennym S&P 500 kontynuuje wcześniej prognozowany ruch od górnej granicy konsolidacji (5500–5790) w kierunku dolnej. Po przebiciu wsparcia na poziomie 5670, zasadne jest utrzymywanie, a nawet rozbudowa pozycji krótkich — tym bardziej, że formacja Rozszerzającego się klina wyraźnie się rozwija.