W trakcie poprzedniej sesji giełdowej amerykańskie indeksy zakończyły notowania na plusie. S&P 500 zyskał 0,74%, Nasdaq 100 wzrósł o 1,26%, a Dow Jones Industrial Average nieznacznie podniósł się o 0,05%.

Azjatyckie indeksy rozpoczęły tydzień ostrożnie, inwestorzy wstrzymywali się z podejmowaniem ryzykowniejszych zakładów, oczekując na postępy w negocjacjach handlowych USA oraz sygnały dalszych działań stymulacyjnych ze strony Chin. Kontrakty futures w Europie nie wykazywały większych zmian. Cena złota spadła o 1,6%, gdy traderzy ograniczali pozycje w obawie, że wcześniejsze wzrosty były zbyt gwałtowne. Tymczasem rentowności 10-letnich obligacji skarbowych USA wzrosły o 1 punkt bazowy.

W tym tygodniu uwaga inwestorów skupi się na kluczowych publikacjach danych makroekonomicznych: decyzji Banku Japonii w sprawie stóp procentowych, raporcie o zatrudnieniu w USA oraz odczytach PKB. Dane te pomogą ocenić, czy niedawna stabilizacja rynkowa może się utrzymać w obliczu łagodzenia napięć handlowych. Dodatkowym wsparciem dla sentymentu jest perspektywa szybszych niż wcześniej oczekiwano obniżek stóp procentowych przez Rezerwę Federalną. Choć w ostatnich tygodniach nastroje na rynkach poprawiły się, inwestorzy nadal pozostają ostrożni, a decyzje polityczne i wewnętrzne napięcia w USA wywierają istotny wpływ na kierunek rynku. Ogólnie rzecz biorąc, warunki rynkowe pozostaną bardzo niepewne i zmienne, szczególnie w obliczu utrzymujących się zagrożeń celnych i geopolitycznych.

W tym tygodniu cztery spółki z tzw. "Wspaniałej Siódemki" — Microsoft Corp., Apple Inc., Meta Platforms Inc. oraz Amazon.com Inc. — mają opublikować wyniki finansowe. Analitycy oczekują, że cała grupa, do której należą także Alphabet Inc., Tesla Inc. i Nvidia Corp., osiągnie w 2025 roku średni wzrost zysków na poziomie około 15% — prognoza ta pozostaje w dużej mierze niezmieniona od początku marca, mimo eskalacji napięć handlowych.

Inwestorzy uważnie śledzą także wszelkie oznaki postępu w rozmowach handlowych USA, zwłaszcza po tym, jak prezydent Trump zasugerował, że kolejnego opóźnienia w nakładaniu wyższych ceł raczej nie będzie. Gospodarki azjatyckie — w szczególności te, które zostały objęte najwyższymi "wzajemnymi" taryfami USA — przewodzą zachodnim partnerom w rozmowach handlowych z administracją USA. Aby ułatwić kolejne kroki, zespół Trumpa opracował ramowy plan negocjacji z około 18 krajami, wyznaczając kluczowe tematy do rozmów.

Sekretarz Skarbu USA, Scott Bessent, niedawno oświadczył, że administracja pracuje nad dwustronnymi umowami handlowymi z 17 kluczowymi partnerami, z wyłączeniem Chin. Bessent powtórzył stanowisko administracji, że Pekin ostatecznie będzie zmuszony powrócić do stołu negocjacyjnego, nie będąc w stanie wytrzymać skutków najnowszych 145% ceł nałożonych na chińskie towary.

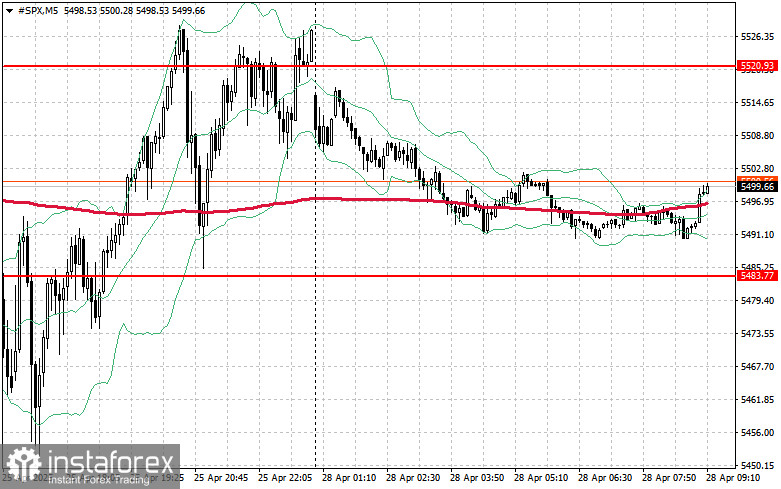

Prognoza techniczna dla indeksu S&P 500

Dziś kupujący będą dążyć do przełamania najbliższego oporu na poziomie 5520 USD. Udane wybicie w górę wzmocni nastroje wzrostowe i otworzy drogę do kolejnego celu na poziomie 5552 USD. Utrzymanie kontroli powyżej 5586 USD dodatkowo wzmocni pozycję kupujących.

Jeżeli apetyt na ryzyko osłabnie i indeks zacznie tracić, kluczowe będzie obronienie wsparcia na poziomie 5483 USD. Przełamanie tego obszaru mogłoby sprowadzić indeks S&P 500 w kierunku 5443 USD, z możliwością przedłużenia spadku do 5399 USD.