Nadchodzący tydzień przyniesie wiele istotnych publikacji danych makroekonomicznych, które mogą wyraźnie wpłynąć na dynamikę rynkową — ale czy rzeczywiście tak się stanie?

W obliczu chaosu geopolitycznego wywołanego przez Donalda Trumpa, który kształtuje ogólny obraz niepewności co do prawdopodobnego rozwoju zarówno amerykańskiej, jak i globalnej gospodarki, inwestorzy mogą w tym tygodniu próbować wykorzystać publikację kluczowych danych z USA, strefy euro i Chin, aby lepiej zrozumieć, czego można się spodziewać w najbliższej przyszłości.

Na co powinniśmy zwrócić uwagę w nadchodzących dniach? Przede wszystkim na publikację danych o zatrudnieniu i inflacji w USA, wskaźników aktywności przemysłowej w Chinach i Stanach Zjednoczonych oraz inflacji konsumenckiej w strefie euro. Istotne będą również raporty o PKB ze strefy euro i USA.

Zaczynając od danych z USA, zgodnie z prognozami konsensusu liczba nowych miejsc pracy utworzonych w kwietniu według ADP ma być zauważalnie niższa niż w marcu — tylko 123 tysiące w kwietniu wobec 155 tysięcy miesiąc wcześniej. Podobnie, liczba nowych miejsc pracy według Departamentu Pracy USA ma według prognoz spaść znacząco do 129 tysięcy w kwietniu z 228 tysięcy w marcu.

Prognozy są z pewnością pesymistyczne i powinny już odzwierciedlać negatywne skutki wynikające z globalnych wojen handlowych prowadzonych przez Trumpa. Ponadto oczekuje się, że wzrost PKB w I kwartale tego roku spadnie z 2,4% do 0,2%. Jednocześnie PKB strefy euro ma pozostać w granicach statystycznego marginesu wynoszącego około 1,0%.

Jeśli chodzi o wskaźniki aktywności przemysłowej, w kwietniu oczekiwany jest niewielki wzrost indeksu PMI dla przemysłu z 50,2 punktu do 50,7 punktu. Natomiast wartość tego samego wskaźnika publikowanego przez Instytut Zarządzania Podażą, (ISM) ma według prognoz spaść z 49 punktów do 48 punktów. Dane z Chin również nie napawają optymizmem. Przewiduje się, że lokalny PMI spowolni w kwietniu z marcowego poziomu 50,8 punktu do 49,8 punktu. W strefie euro oczekiwany jest niewielki wzrost z 48,6 punktu do 48,7 punktu, jednak nie powinien on odegrać istotnej roli.

Przechodząc do ważnych danych o inflacji: w tym tygodniu uwaga skupi się na raporcie o inflacji w strefie euro. Oczekuje się, że w kwietniu bazowy indeks cen konsumpcyjnych (CPI) wzrośnie w ujęciu rocznym z 2,4% do 2,5%, podczas gdy ogólny wskaźnik CPI powinien spaść z 2,2% do 2,1%.

Kulminacyjnym punktem tygodnia będą bez wątpienia raporty o inflacji ze Stanów Zjednoczonych. Chodzi o kwietniowy odczyt indeksu cen wydatków konsumpcyjnych (PCE) oraz jego bazowej miary. Prognozowany jest tutaj spadek: bazowy wskaźnik w ujęciu rocznym ma obniżyć się z 2,8% do 2,5%, natomiast ogólny wskaźnik z 2,5% do 2,2%. Oczekuje się, że wydatki konsumpcyjne wzrosną z 0,4% do 0,6%, podczas gdy dochody powinny spaść z 0,8% do 0,4%.

Jak rynki mogą zareagować na tak dużą liczbę generalnie negatywnych informacji?

Warto zauważyć, że niepewność wywołana przez Trumpa może ponownie zniwelować wpływ tych danych. Ogólnie rzecz biorąc, dane z Ameryki, Chin i Europy wskazują jednak na negatywne skutki wojen handlowych, które mogą zmusić strony konfliktu do bardziej aktywnego poszukiwania kompromisów — co byłoby pozytywnym sygnałem dla popytu na aktywa ryzykowne. Spowolnienie inflacji w strefie euro może skłonić Europejski Bank Centralny do kolejnej obniżki stóp procentowych o 0,25%, co miałoby negatywny, choć częściowy, wpływ na euro. Tymczasem spadek inflacji w USA, jak wcześniej wskazywałem, może doprowadzić do wznowienia przez Fed obniżek stóp procentowych już w maju lub czerwcu, co osłabiłoby dolara amerykańskiego na rynku Forex.

Ogólnie rzecz biorąc, spadek rentowności obligacji skarbowych pozytywnie wpływa na nastroje rynkowe i sugeruje, że rynki oczekują w tym tygodniu korzystnej reakcji. Odbicie indeksów giełdowych na całym świecie również odzwierciedla wysokie nadzieje inwestorów na kompromisy taryfowe między Pekinem a Waszyngtonem. Możliwe też, że słabsze dane o zatrudnieniu w USA doprowadzą do ponownego spadku dolara. Indeks dolara może spaść poniżej poziomu 98,00 w reakcji na raporty o inflacji.

Co ciekawe, ten tydzień prawdopodobnie okaże się korzystny dla zakupów akcji i kryptowalut, przy jednoczesnym wywieraniu presji spadkowej na dolara na rynku Forex oraz na złoto.

Prognoza dnia:

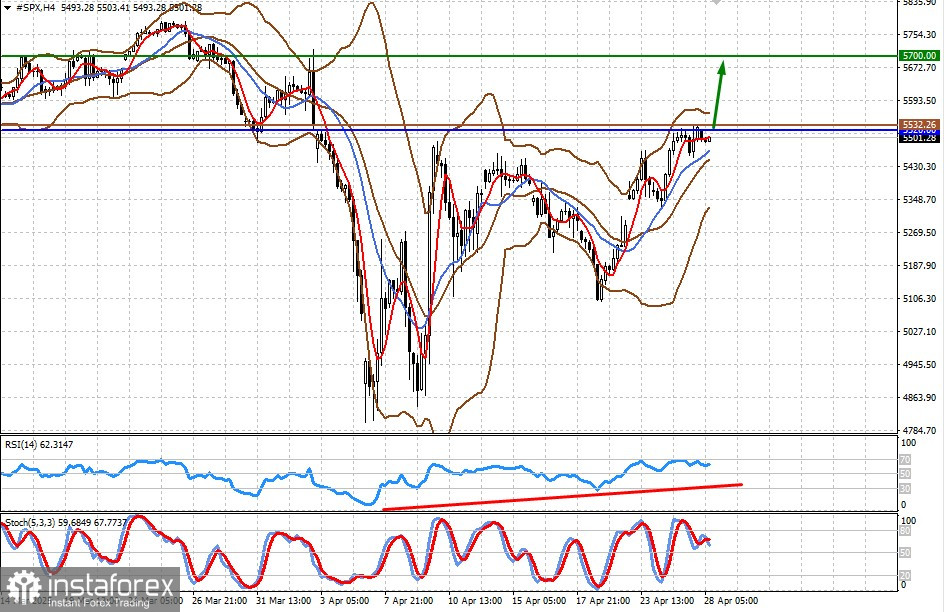

#SPX

Kontrakt CFD na futures na indeks S&P 500 notowany jest poniżej poziomu oporu 5520,00. Przełamanie tego poziomu, wsparte czynnikami omówionymi w artykule, mogłoby doprowadzić do dalszego wzrostu w kierunku poziomu 5700,00. Poziomem wejścia dla kupna może być 5532,26.

Bitcoin

Token odnotował w ubiegłym tygodniu znaczące wzrosty w związku z nadziejami na zakończenie wojny handlowej między USA a Chinami. W tym tygodniu może kontynuować wzrost w korzystnym otoczeniu rynkowym. Przełamanie poziomu oporu 95000,00 mogłoby stanowić podstawę do dalszego wzrostu w kierunku 99400,00. Poziomem wejścia dla kupna może być 95659,57.