Amerykańskie indeksy giełdowe zakończyły wczorajszą sesję wzrostami. S&P 500 wzrósł o 0,80%, Nasdaq 100 dodał 0,97%, a Dow Jones Industrial Average zwyżkował o 0,84%.

Wzrosty cen akcji były wspierane doniesieniami o możliwym zbliżeniu USA do zawarcia porozumień handlowych z Chinami oraz innymi kluczowymi partnerami, w tym z Indiami. Dodatkowo wzrosły oczekiwania dotyczące obniżek stóp procentowych przez Rezerwę Federalną w tym roku, zwłaszcza po wczorajszym rozczarowującym raporcie o PKB USA.

Europejski indeks Stoxx Europe 600 wzrósł o 0,6% po tym, jak piątkowe dane pokazały, że inflacja we Francji pozostała wyraźnie poniżej celu EBC wynoszącego 2%. Z kolei kontrakty terminowe na S&P 500 zyskały 0,3% po tym, jak indeks ustanowił nowy historyczny rekord.

Rynki reagują pozytywnie na perspektywę szybkiego rozwiązania napięć handlowych, które w ostatnim czasie wywierały presję na globalną gospodarkę. Potencjalne porozumienia z Chinami i innymi partnerami mogłyby pobudzić handel międzynarodowy, wzmocnić łańcuchy dostaw i poprawić klimat inwestycyjny. Jednocześnie słabe dane makroekonomiczne z USA, zwłaszcza rozczarowujący raport o PKB, zwiększyły oczekiwania na łagodniejsze podejście Fed do polityki pieniężnej. Obniżki stóp procentowych zwykle wspierają notowania akcji, ponieważ obniżają koszty finansowania dla firm i zwiększają atrakcyjność aktywów ryzykownych.

Warto jednak pamiętać, że negocjacje dotyczące porozumień handlowych to proces skomplikowany i obarczony dużą niepewnością. Podobnie decyzja o obniżeniu stóp procentowych należy wyłącznie do Rezerwy Federalnej i będzie zależała od napływających danych makroekonomicznych. W takim otoczeniu inwestorzy powinni zachować ostrożność i uwzględniać zarówno optymistyczne, jak i pesymistyczne scenariusze.

Sekretarz handlu USA, Howard Lutnick, poinformował, że Stany Zjednoczone i Chiny osiągnęły porozumienie. Szczegóły nie zostały jednak ujawnione.

W tym tygodniu wielu przedstawicieli Fed wyraźnie zaznaczyło, że potrzebują jeszcze kilku miesięcy, aby upewnić się, że wzrost cen wywołany taryfami nie doprowadzi do trwałego wzrostu inflacji. Ekonomiści prognozują, że dzisiejszy wskaźnik PCE (bez uwzględnienia cen żywności i energii) może być najniższy od trzech miesięcy. Rynek wykazuje oznaki optymizmu w związku z nadzieją na spowolnienie inflacji, co pozwoli Fed rozpocząć cykl łagodzenia polityki pieniężnej. Słabszy odczyt PCE może dodatkowo umocnić te oczekiwania.

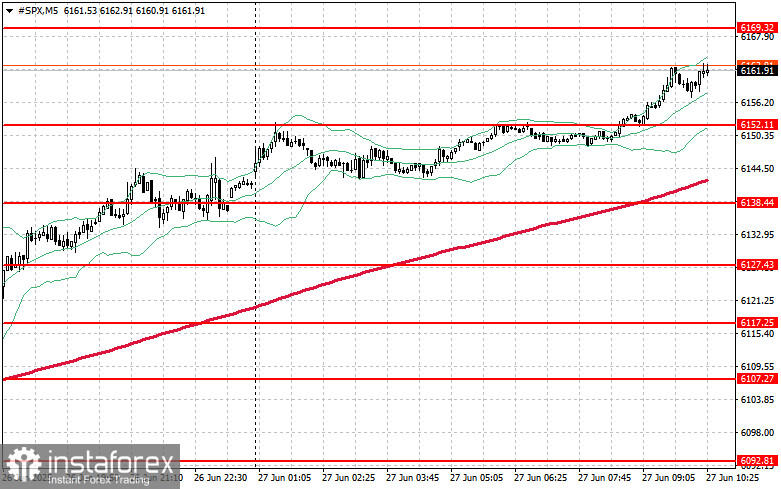

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6169 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6185 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6200 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6152 USD, którego przełamanie zepchnie instrument handlowy do 6138 USD, a następnie do 6127 USD.