Rynek pozostaje przekonany o pozytywnej przyszłości. Słyszy tylko to, co chce usłyszeć. Negatywne informacje są ignorowane, co pozwala indeksowi S&P 500 ustanawiać nowe rekordy. Nie ma znaczenia, że Wietnam nałoży 20% cło na import z USA i 40% w przypadku towarów z innych krajów przesyłanych tranzytem przez jego terytorium. Liczy się to, że Donald Trump zawarł porozumienie z Hanoi. Nie ma znaczenia, że globalna sprzedaż samochodów Tesli spadła w II kwartale o 13,5%. Akcje spółki poszły w górę o 5% dzięki zwiększonym inwestycjom w oprogramowanie. I tak jest w całej gospodarce.

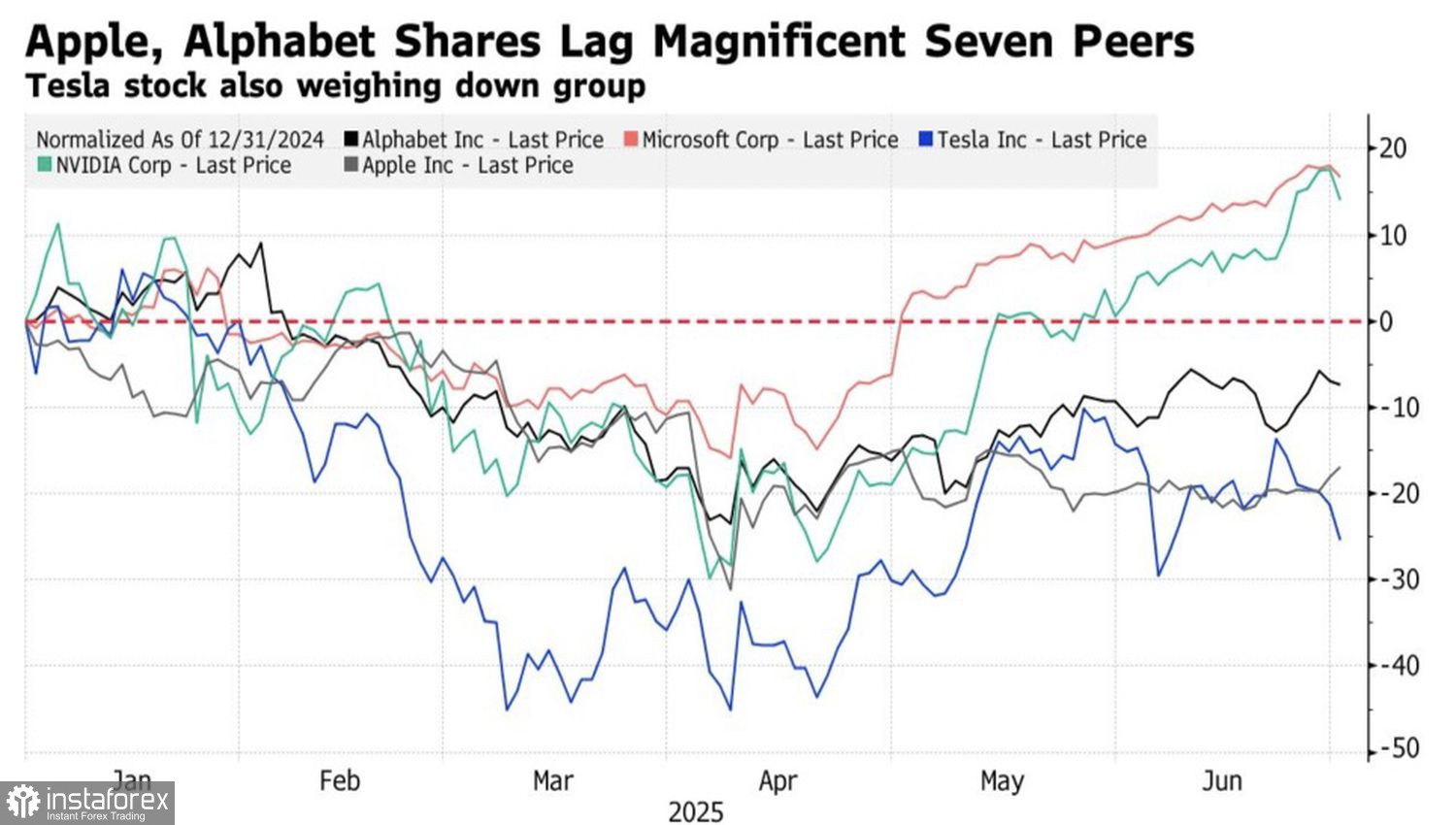

Jeśli w latach 2023–2024 amerykańskim rynkiem akcji rządziła "Wspaniała Siódemka", to w 2025 roku sytuacja się zmieniła. Apple, Alphabet i Tesla ciągną indeks S&P 500 w dół. Z kolei Microsoft, Nvidia i Meta windują szeroki indeks giełdowy na nowe szczyty dzięki technologiom sztucznej inteligencji.

Wyniki spółek "Wspaniałej Siódemki"

Według BlackRock jest zbyt wcześnie, by skreślać amerykański wyjątkowy status. Owszem, akcje spółek z USA obecnie wypadają słabiej niż ich europejskie odpowiedniki. Od początku roku indeks S&P 500 wzrósł o 5%, podczas gdy EuroStoxx 600 zyskał 7%, a w przeliczeniu na dolary – aż 22%. Jednak dzięki intensywnej implementacji technologii sztucznej inteligencji wyniki finansowe amerykańskich spółek mają przewyższyć konkurencję.

BlackRock prognozuje, że zyski amerykańskich korporacji wzrosną w II kwartale o 6%, podczas gdy w przypadku spółek europejskich wzrost wyniesie zaledwie 2%. W lipcu i wrześniu różnica ta ma się jeszcze pogłębić. Europejskie przedsiębiorstwa są nastawione na eksport. Tymczasem ponad 10% osłabienie dolara amerykańskiego w pierwszej połowie roku oraz rekordowo wysoki kurs euro w ujęciu efektywnym istotnie uszczuplą ich przychody.

Wyniki indeksów giełdowych w USA i Europie

"Wspaniała Siódemka" stopniowo odzyskuje siły. Jeśli odpływ kapitału ze Stanów Zjednoczonych do Europy się zatrzyma, indeks S&P 500 może mieć szansę na ustanowienie kolejnych rekordów. W warunkach, w których inwestorzy detaliczni wykorzystują każdą korektę do zakupów, profesjonaliści nie widzą powodu, by iść pod prąd wzrostowego impetu, a rynki słyszą tylko to, co chcą usłyszeć.

Nie zareagowały one praktycznie wcale na pierwszy od 2023 roku spadek zatrudnienia w sektorze prywatnym według raportu ADP, odnotowany w czerwcu. Dane za maj również zostały zrewidowane w dół. Wszystko to sygnalizuje schłodzenie rynku pracy i zwiększa ryzyko recesji. Mimo to inwestorzy ignorują negatywne dane, wierząc, że spowolnienie gospodarcze zmusi Rezerwę Federalną do obniżenia stopy funduszy federalnych – być może już w lipcu.

Bank centralny wielokrotnie podkreślał, że pojedynczy raport nie wystarcza do podejmowania decyzji dotyczących polityki pieniężnej. Jednak bezprecedensowa presja ze strony Trumpa na Jerome'a Powella może zmienić wszystko.

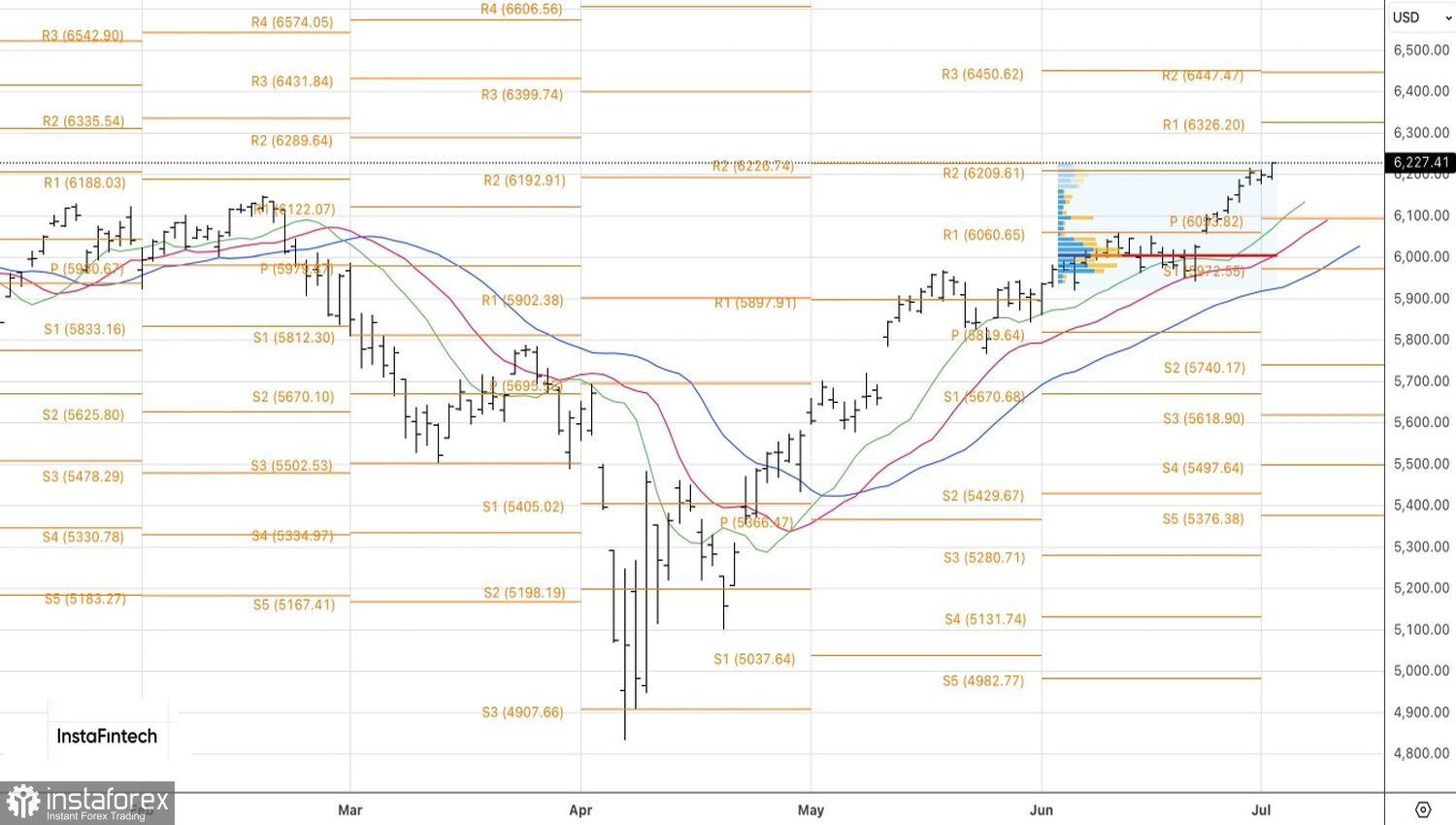

Z technicznego punktu widzenia, na dziennym wykresie indeksu S&P 500 byki sforsowały kluczowy poziom pivotów na 6200 i wypchnęły ceny wyżej. Jeśli kupującym uda się utrzymać powyżej tego kluczowego wsparcia, otworzy się droga do poziomów 6325 i 6450. Pozycje długie należy utrzymywać od poziomu 6051.