Niepewność zazwyczaj działa zniechęcająco na inwestycje, ale nie w 2025 roku. Podwójna dawka nieprzewidywalności – wynikająca z geopolityki oraz taryf celnych wprowadzanych przez Biały Dom – nie powstrzymała indeksu S&P 500 przed ustanawianiem kolejnych rekordów. Co ciekawe, rajd szerokiego indeksu giełdowego wcale się nie kończy. Najnowsze opóźnienie we wprowadzaniu ceł importowych tylko zwiększyło globalny apetyt na ryzyko.

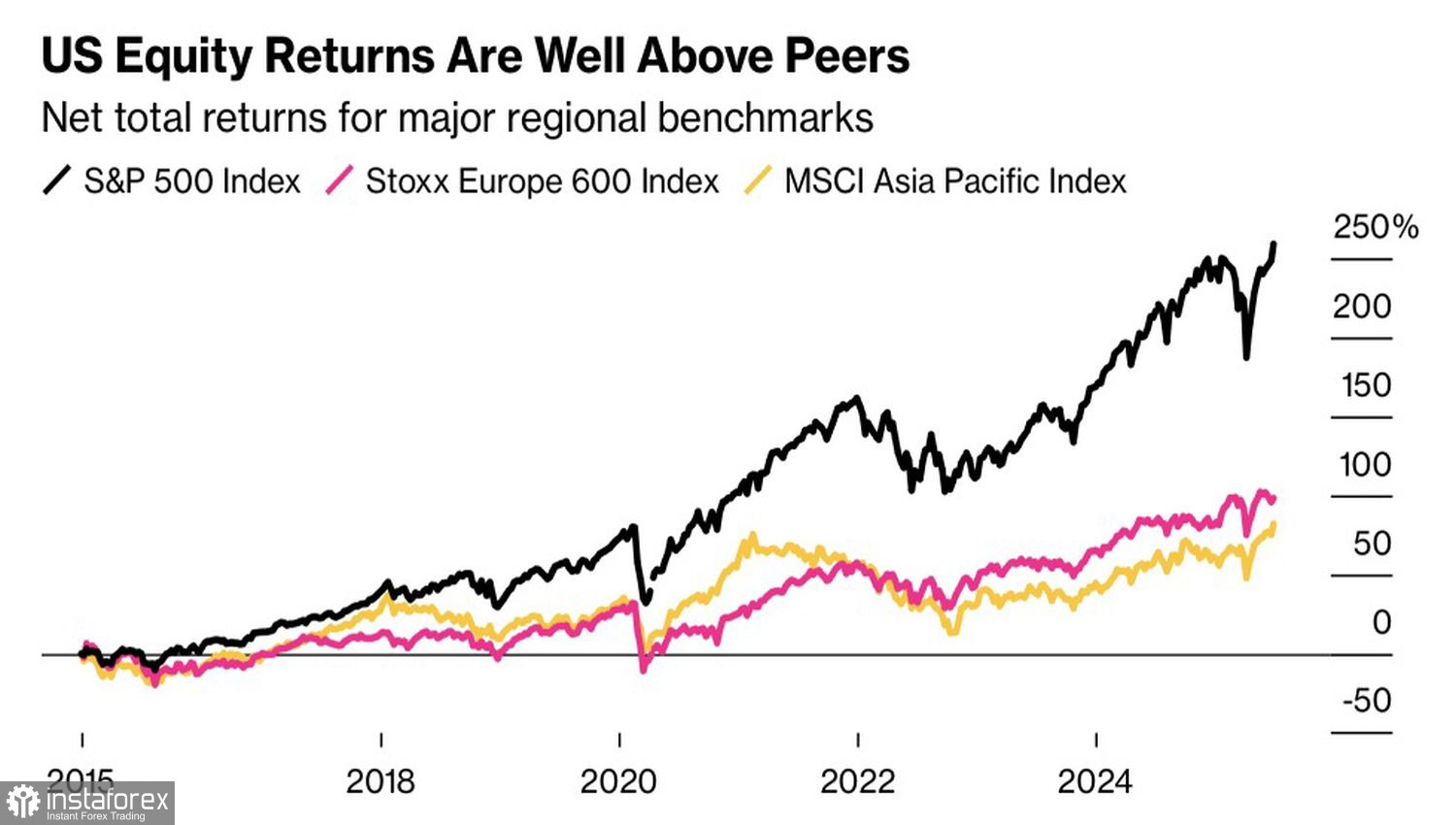

Wycofanie się Białego Domu z militarnego wsparcia dla Europy zwiększyło ryzyko geopolityczne. Europa jednak zrozumiała przekaz: jeśli sama sobie nie pomożesz, nikt inny tego nie zrobi. Niemcy i Unia Europejska otworzyły swoje portfele – 500 miliardów euro niemieckich bodźców fiskalnych stało się jednym z kluczowych czynników wzrostu kursu euro oraz przewagi europejskich i globalnych indeksów giełdowych nad S&P 500 w 2025 roku. Zarówno EuroStoxx 600, jak i MSCI World wciąż mają potencjał do dalszych wzrostów – i inwestorzy doskonale zdają sobie z tego sprawę.

S&P 500, EuroStoxx 600 i akcje globalne: trendy i czynniki wzrostu

Rosnący popyt na akcje w Europie i na rynkach globalnych jest również pozytywnym sygnałem dla Stanów Zjednoczonych. Amerykański rynek pozostaje największym na świecie. Obligacje emitowane przez USA stanowią 40% globalnego rynku instrumentów o stałym dochodzie, a akcje amerykańskie odpowiadają za aż 70% globalnego indeksu MSCI. W tym kontekście inwestowanie na dużych, płynnych i elastycznych rynkach, takich jak rynek amerykański, nadal wydaje się najlepszą strategią. Tak, polityka Donalda Trumpa wprowadza niepewność, ale rynki powoli się do niej dostosowują.

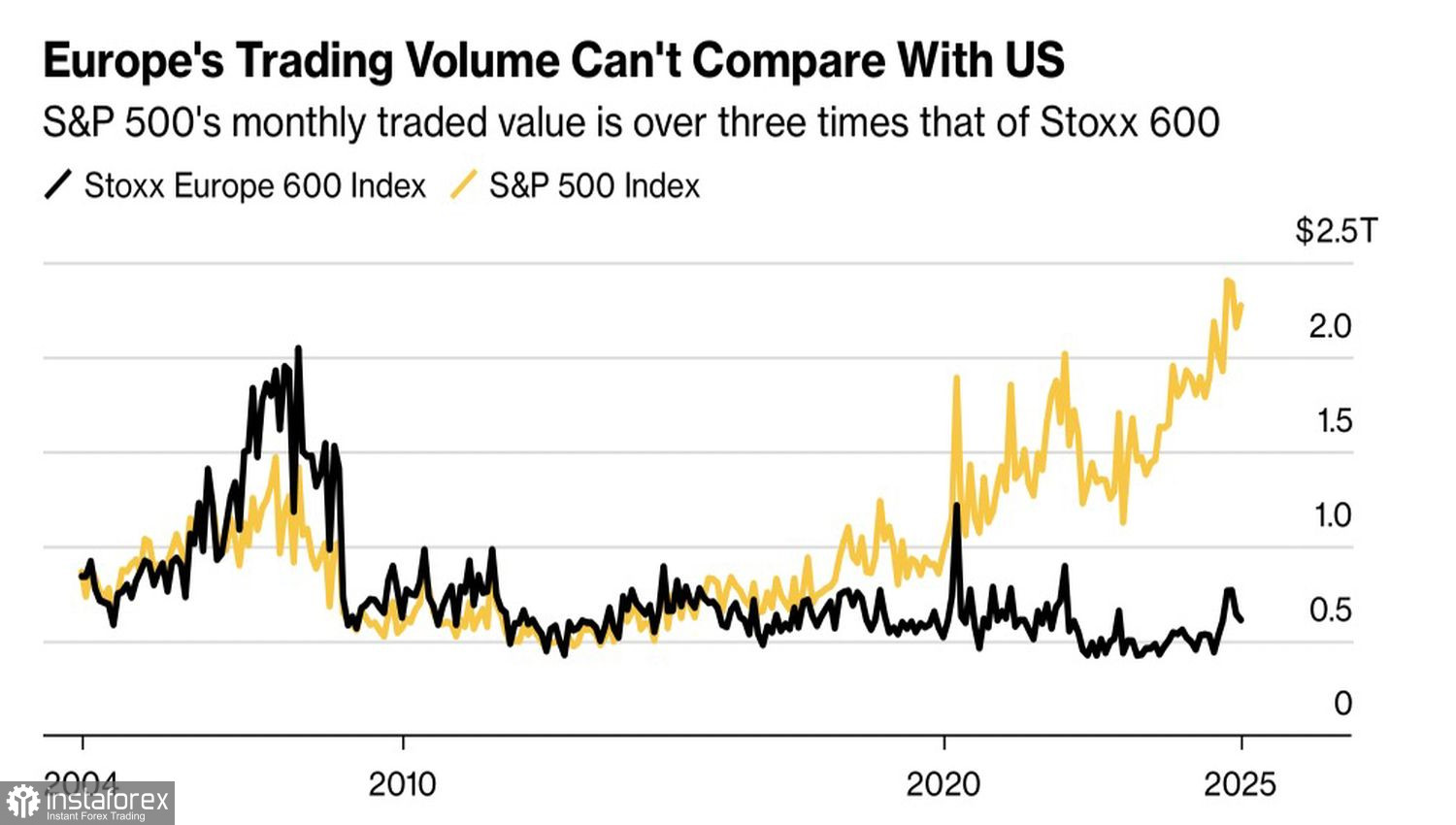

Wielu inwestorów wciąż kieruje się strategią TINA – "There Is No Alternative" ("Nie ma alternatywy") dla papierów wartościowych ze Stanów Zjednoczonych. Różnica w wolumenach obrotu między akcjami amerykańskimi a europejskimi nadal się pogłębia, mimo imponujących wzrostów EuroStoxx 600 w 2025 roku. Niemniej jednak indeks S&P 500 ma duże szanse na zmniejszenie tej luki w drugiej połowie roku. Słabszy dolar amerykański prawdopodobnie bardziej zaszkodzi zyskowności europejskich firm niż amerykańskich.

Wolumeny obrotu: EuroStoxx 600 vs. S&P 500

Indeks S&P 500 nie wykazuje żadnych oznak niepokoju w związku ze zbliżającym się 9 lipca – terminem wygaśnięcia 90-dniowego opóźnienia wprowadzenia ceł przez Biały Dom. UBS Global Wealth Management ostrzega, że nałożenie przez USA wcześniej zapowiedzianych wysokich ceł na wszystkich partnerów handlowych, z którymi nie podpisano umów, mogłoby negatywnie wpłynąć na globalny sentyment inwestycyjny. Z drugiej strony, przedłużenie okresu odroczenia sygnalizowałoby niechęć Białego Domu do wdrożenia ceł – co mogłoby dodatkowo wesprzeć wzrosty na giełdowych indeksach.

Wygląda na to, że administracja zdecydowała się na drugą opcję. Sekretarz handlu, Howard Lutnick, ogłosił, że podwyżki ceł rozpoczną się dopiero 1 sierpnia. Z kolei sekretarz skarbu, Scott Bessent, potwierdził, że jeśli do tego czasu nie zostaną zawarte porozumienia handlowe, wówczas w życie wejdą taryfy ogłoszone 2 kwietnia. Po sprecyzowaniu stanowiska Białego Domu niepewność na rynku zmniejszyła się – a to działa na korzyść byków. Dlaczego zatem indeksy giełdowe miałyby nie kontynuować wzrostów?

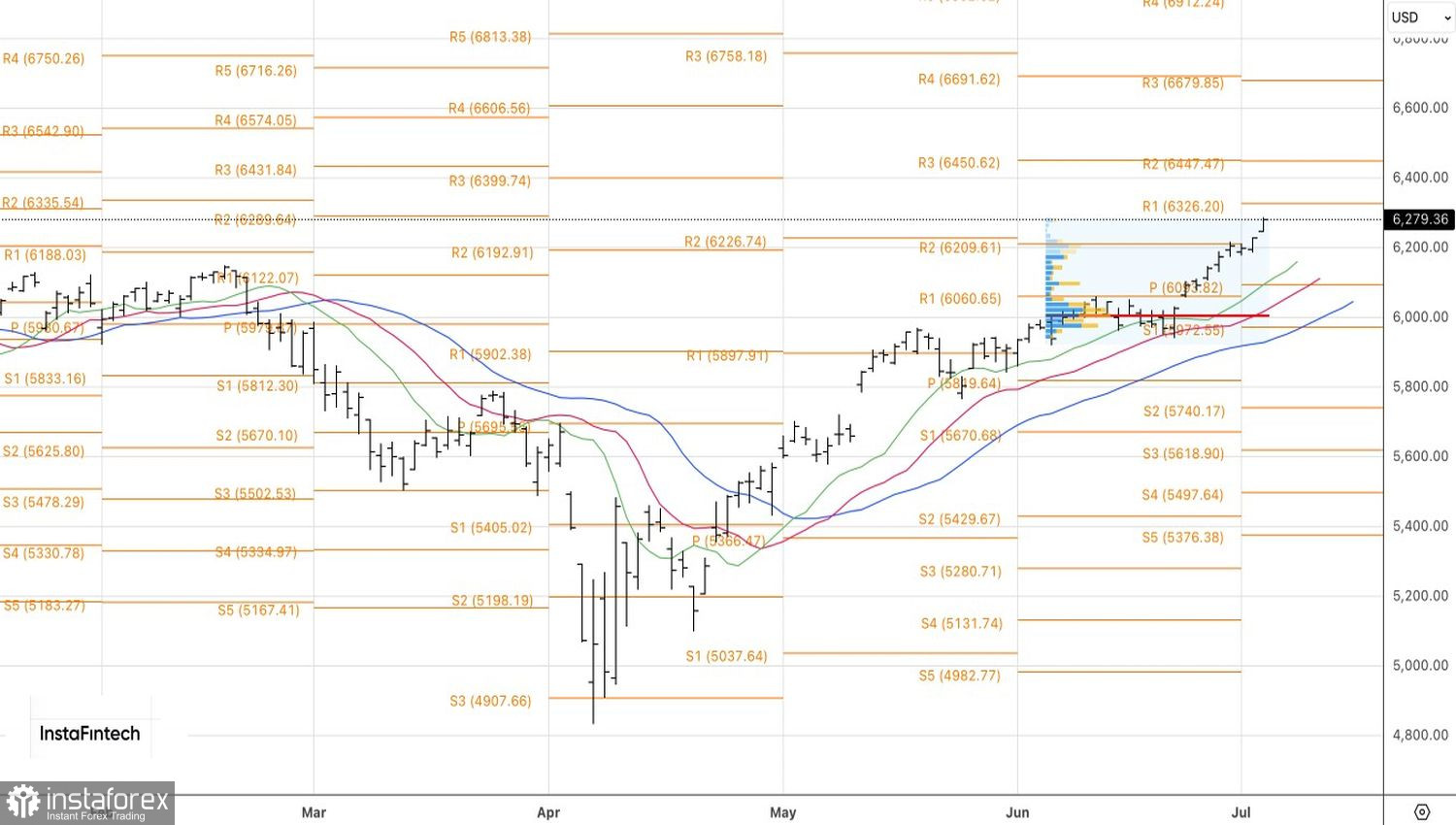

Prognoza techniczna

Z technicznego punktu widzenia, wykres dzienny indeksu S&P 500 wskazuje na kontynuację trendu wzrostowego w kierunku wcześniej wyznaczonych celów: 6 325 i 6 450 punktów. Zasadne jest utrzymywanie długich pozycji otwartych z poziomu 6 051 oraz ich uzupełnianie w trakcie korekt.