Rynek cofnął się przed ogłoszeniem wyników wrześniowego posiedzenia FOMC. Część inwestorów zdecydowała się zrealizować zyski, ponieważ rezultat spotkania może wywołać zmienność na indeksie S&P 500. Po raz pierwszy od 1988 roku może pojawić się trzech członków, którzy zagłosują za natychmiastową obniżką stóp procentowych o 50 pb — dokładnie takiego ruchu domaga się Donald Trump. Jednocześnie jedno potknięcie lub przejęzyczenie Jerome'a Powella podczas konferencji prasowej mogłoby wywołać zamieszanie na rynku.

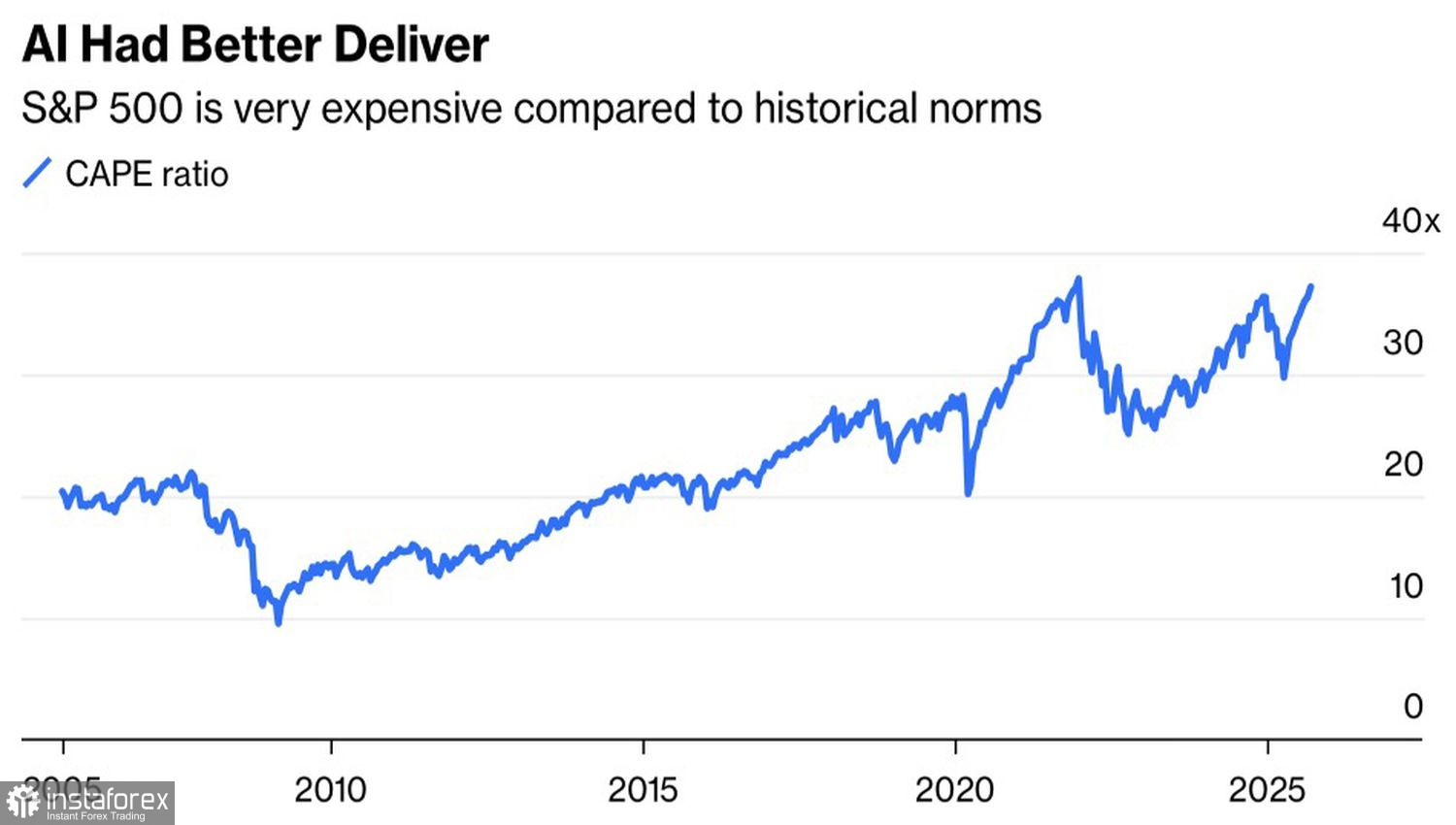

Prawie trzydzieści historycznych szczytów na S&P 500 przyciąga inwestorów z powrotem na amerykański rynek akcji, który z fundamentalnego punktu widzenia wciąż wydaje się przewartościowany.

Wycena: Cena do średnich 10-letnich zysków

To nie żart, że akcje spółek z grupy "Wspaniałej Siódemki" są wyceniane na poziomie 43-krotności prognozowanych zysków z najbliższych 12 miesięcy, a ostatni rynkowy innowator — Oracle — osiąga wskaźnik P/E na poziomie 67.

W ciągu ostatniego roku indeks sektora technologicznego S&P 500 zyskał 27% przy wzroście zysków o 26,9%. Dla porównania, indeks S&P z wyłączeniem firm technologicznych wzrósł tylko o 13%, a zyski tych spółek zwiększyły się zaledwie o 6,4%. Jeśli na amerykańskim rynku akcji mamy do czynienia z bańką, to z pewnością nie dotyczy ona największych firm technologicznych. Silne wyniki sektora zamazują problemy w innych spółkach. Czubek góry lodowej prezentuje się znakomicie — ale co kryje się pod powierzchnią?

Amerykańskie akcje nieprzerwanie przyciągają inwestorów. Jak wynika z badania Bank of America, zarządzający aktywami utrzymują najwyższą od lutego przewagę akcji w swoich portfelach. Jednocześnie rekordowe 58% respondentów uważa, że akcje amerykańskie są przewartościowane.

Obecnie 12% postrzega globalną wojnę handlową jako największe zagrożenie dla S&P 500, w porównaniu z 80% w kwietniu. 26% obawia się inflacji, a 24% martwi się utratą niezależności Fed pod naciskiem prezydenta Trumpa, co mogłoby dodatkowo osłabić dolara. Innymi słowy — nakłada się więc wiele czynników ryzyka jednocześnie.

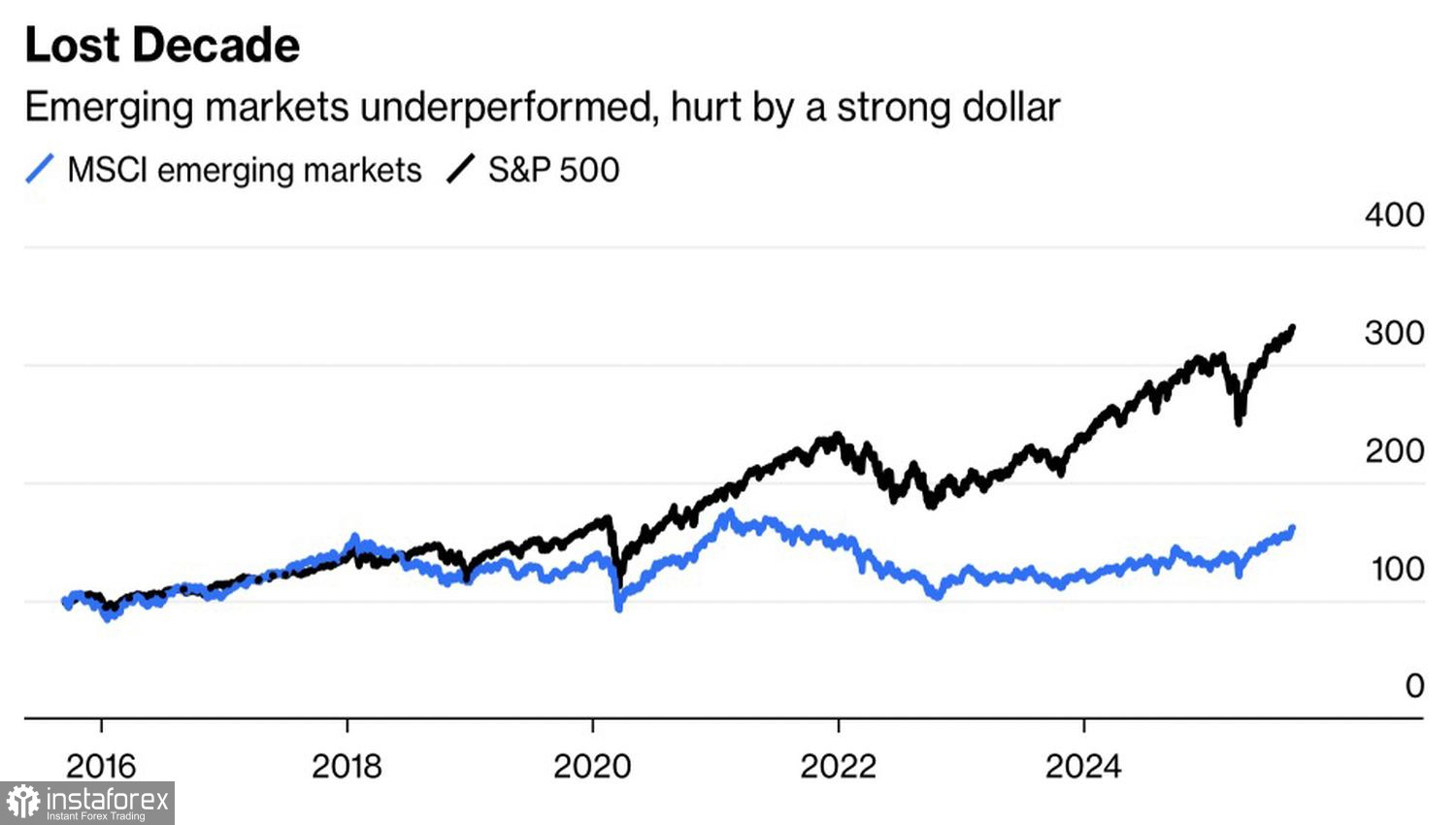

Umocnienie indeksu dolara w latach 2022–2024 spowodowało, że rynki akcji krajów rozwijających się pozostawały w tyle. Teraz, gdy idea amerykańskiej wyjątkowości blednie, a dolar traci na wartości, rynki wschodzące mogą odżyć.

Wyniki akcji w USA i na rynkach wschodzących

Inwestorzy coraz częściej lokują kapitał w Meksyku i Brazylii, a także przyglądają się Azji. Inwestowanie w Stanach Zjednoczonych bez zabezpieczenia przed słabnącym dolarem wiąże się z podwyższonym ryzykiem.

Można dostrzec tu pewną analogię do Japonii z czasów polityki "trzech strzał" Shinzo Abe, kiedy to jen stracił 50% swojej wartości w ciągu pierwszych trzech lat. Donald Trump dąży obecnie do jeszcze bardziej radykalnej przebudowy systemu. Żaden z tych czynników nie wróży dobrze dolarowi.

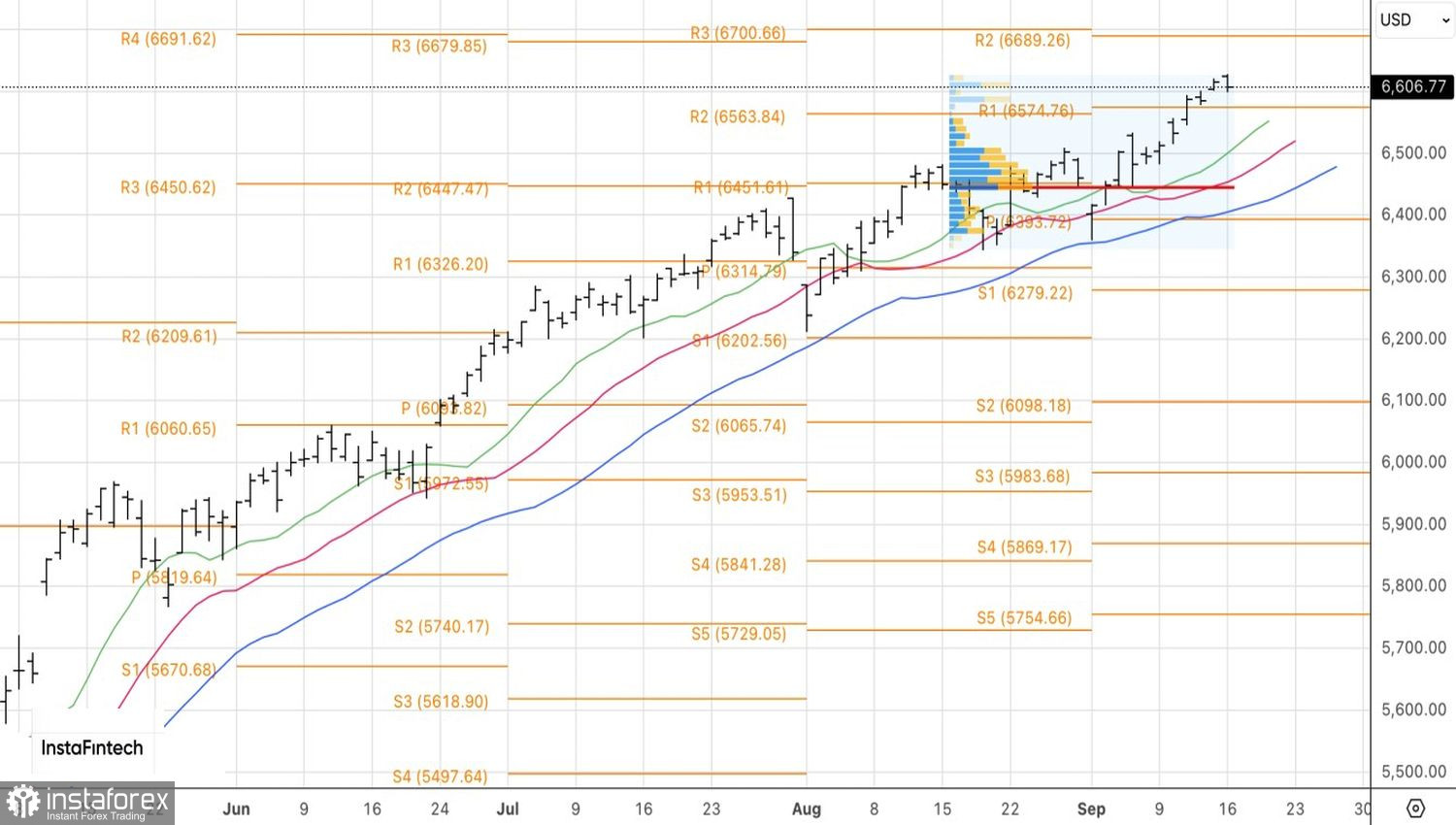

Technicznie rzecz biorąc, dzienny wykres S&P 500 wskazuje na stabilny trend wzrostowy. Kluczowe wsparcia to skupisko poziomów pivot w okolicach 6570 oraz średnie ruchome w rejonie 6500 punktów. Odbicie od tych stref może być sygnałem do otwarcia lub zwiększenia długich pozycji na szerokim rynku akcji.