Bez względu na to, jak poważny wydaje się obecny paraliż rządu USA, tego typu zakłócenia mają charakter tymczasowy. Właśnie ten fakt, w połączeniu z pozytywnymi informacjami ze spółek farmaceutycznych, przyczynił się do ponownego wzrostu indeksu S&P 500 w kierunku historycznych szczytów. Donald Trump ogłosił, że firma Pfizer wprowadzi na rynek amerykański nowe leki w niższych cenach. Tak długo, jak spółka będzie inwestować w amerykańską gospodarkę, będzie zwolniona z ceł. Biały Dom prowadzi również rozmowy z innymi przedstawicielami branży farmaceutycznej w celu wypracowania podobnych porozumień.

Notowania amerykańskich indeksów giełdowych

Rynek słyszy to, co chce słyszeć. To właśnie dlatego indeksy giełdowe kontynuują rajd mimo zawieszenia pracy administracji rządowej i spadającego zaufania konsumentów. W przeszłości shutdowny niosły za sobą wysokie koszty dla gospodarki USA. W I kwartale 2019 roku PKB skurczył się o 0,4%, a w 2013 roku o 0,6 punktu procentowego. Liczba zwolnień wyniosła odpowiednio 340 tys. i 800 tys. Bieżący scenariusz bardziej przypomina sytuację sprzed 12 lat, gdy doszło do całkowitego wstrzymania działalności organów wykonawczych. Dla porównania, podczas shutdownu w 2018 roku część programów rządowych nadal otrzymywała finansowanie.

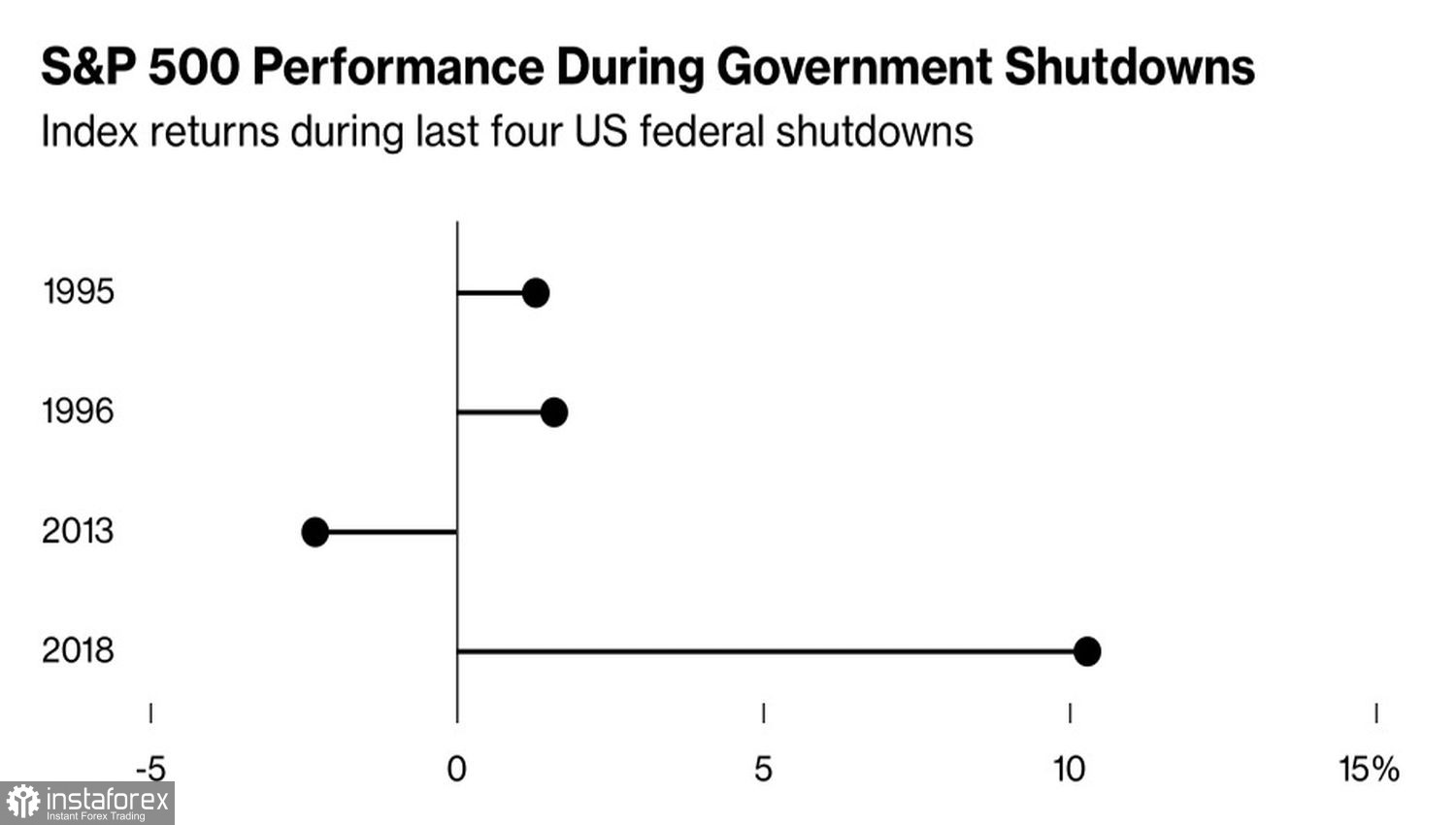

Reakcja rynku na takie wydarzenia jest mieszana. Na tydzień przed ogłoszeniem zawieszenia prac administracji indeks S&P 500 spadał w 8-krotnie, średnio o 0,1%. Po zakończeniu shutdownu indeks rósł w 11 razy, średnio o 0,6%. W czterech z ostatnich pięciu przypadków od 1995 roku, zawieszenia pracy rządu realnie stymulowały giełdowe odbicia.

Reakcje S&P 500 na zawieszenia pracy rządu

Im dłużej władza wykonawcza pozostaje nieaktywna, tym większe szkody wyrządzane są gospodarce i biznesowi. Kluczowe jest rozróżnienie pomiędzy częściowym a całkowitym zawieszeniem prac rządu. W przypadku obecnego paraliżu z 2025 roku mamy do czynienia z całkowitym wstrzymaniem działalności administracji federalnej. Co więcej, wciąż nie widać realnego postępu w negocjacjach pomiędzy Demokratami a Republikanami. Bloomberg Economics prognozuje wzrost stopy bezrobocia z 4,3% do 4,7%.

Nie dziwi więc fakt, że coraz więcej odważnych inwestorów zaczyna mówić o możliwej korekcie na S&P 500. Według analityków Piper Sandler konfrontacja z rzeczywistością po pięciu kolejnych kwartałach wzrostu może spowodować spadek indeksu o 3–4% i doprowadzić do konsolidacji w przedziale 6400–6700 punktów. Dopiero po takiej stabilizacji możliwa byłaby kontynuacja ruchu wzrostowego. Z kolei Sanctuary Wealth przewiduje korektę na poziomie 5–10%, jeśli rosnąca inflacja w USA doprowadzi do gwałtownego wzrostu rentowności obligacji skarbowych.

Te prognozy brzmią jak samotny głos wołającego na pustyni — zwłaszcza w momencie, gdy S&P 500 ponownie testuje historyczne szczyty. Inwestorzy pozostają czujni, czekając na odpowiedni moment, by "kupić na spadku" i otworzyć długie pozycje po lepszych cenach. Niemniej jednak drobne "zrzucenie balastu" nie zaszkodziłoby ogólnemu kierunkowi indeksu.

Na wykresie dziennym notowania S&P 500 powróciły do strefy skupienia poziomów pivot w rejonie 6690–6700. Wybicie powyżej tego zakresu byłoby sygnałem do wznowienia trendu wzrostowego i stworzyłoby okazję do rozbudowania długich pozycji otwartych wcześniej na 6570 i 6610. Z kolei nieudane wybicie zwiększyłoby ryzyko konsolidacji, skłaniając wielu inwestorów do realizacji zysków i ewentualnej zmiany kierunku pozycji.