Wczorajszą sesję amerykańskie indeksy giełdowe zakończyły na plusie: S&P 500 wzrósł o 0,06%, Nasdaq 100 zyskał 0,39%, a Dow Jones Industrial Average zwyżkował o 0,17%.

Indeksy notują już szósty dzień wzrostów z rzędu, a akcje i kontrakty terminowe osiągają nowe historyczne szczyty, co zawdzięczają rosnącej euforii wokół sztucznej inteligencji. Inwestorzy widzą w AI szansę na znaczący wzrost produktywności i rozwój innowacyjnych modeli biznesowych.

Sektor technologiczny, a zwłaszcza firmy rozwijające i wdrażające rozwiązania oparte na sztucznej inteligencji, znajduje się na czele tego rajdu, wykazując silny wzrost i przyciągając znaczący kapitał. Mimo panującego optymizmu część analityków ostrzega jednak przed nadmiernym entuzjazmem, zwracając uwagę na to, że rzeczywisty wpływ AI na gospodarkę może nie sprostać wygórowanym oczekiwaniom. Należy pamiętać, że wdrażanie nowych technologii zawsze wiąże się z ryzykiem i wymaga czasu, by zaadaptować się do istniejących procesów.

Globalny indeks MSCI wzrósł o 0,1%, podczas gdy azjatycki indeks technologiczny osiągnął rekordowy poziom. Akcje Hitachi Ltd. wzrosły po ogłoszeniu współpracy z OpenAI, a papiery Fujitsu Ltd. zwyżkowały o ponad 5% po informacji o partnerstwie z Nvidią. Azjatyckie indeksy wzrosły o 0,4%. Kontrakty terminowe sygnalizują dalszy wzrost indeksów S&P 500 i Nasdaq 100 po tym, jak oba zamknęły się na rekordowych poziomach. Europejskie giełdy również szykują się na mocniejsze otwarcie.

"Indeksy S&P 500 i Nasdaq nadal ustanawiają nowe rekordy, a ryzyko związane z możliwym zawieszeniem pracy rządu nie zdołało osłabić apetytu inwestorów na aktywa ryzykowne" – stwierdzili analitycy z Pepperstone Group. "Hossa wspiera napływ kapitału do najbardziej dynamicznych segmentów rynku".

Jen osłabił się wobec dolara po tym, jak prezes Banku Japonii, Kazuo Ueda, potwierdził gotowość do kontynuacji łagodnej polityki pieniężnej, potwierdzając dotychczasowe stanowisko banku w sprawie stóp procentowych, i nie dając przy tym jasnych sygnałów dotyczących ewentualnej podwyżki stóp procentowych na posiedzeniu zaplanowanym na koniec miesiąca.

Złoto odnotowało siódmy z rzędu tygodniowy wzrost, podczas gdy ropa zaliczyła największy tygodniowy spadek od końca czerwca w obliczu zbliżającego się posiedzenia OPEC+.

Podczas wczorajszego wystąpienia minister finansów, Scott Bessent, mówił o znaczącym przełomie, którego można się spodziewać w trakcie kolejnej rundy rozmów handlowych z Chinami. Jego komentarze zbiegły się z działaniami administracji Trumpa mającymi na celu wsparcie amerykańskich rolników, którzy ucierpieli z powodu spadku zakupów ze strony Chin.

Tymczasowy brak kluczowych danych gospodarczych, będący skutkiem częściowego zamknięcia rządu, postawił traderów w trudniejszej sytuacji. Czwartkowe publikacja danych o wnioskach o zasiłek dla bezrobotnych została opóźniona. Dane Biura Statystyki Pracy dotyczące zatrudnienia w sektorze pozarolniczym, które miały się ukazać dziś, najprawdopodobniej również zostaną opóźnione z tego samego powodu.

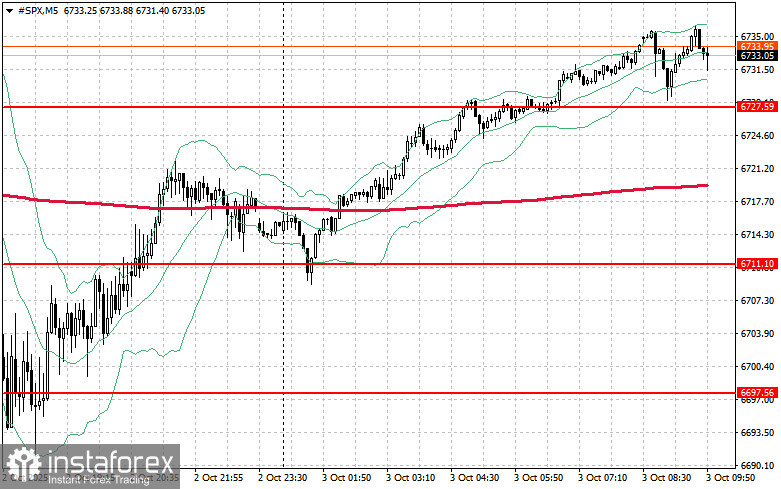

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6743 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6756 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6769 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6727 USD, którego przełamanie zepchnie instrument handlowy do 6711 USD, a następnie do 6697 USD.