Pozytywne wyniki kwartalne amerykańskich banków oraz działania Waszyngtonu mające na celu deeskalację konfliktu handlowego z Chinami pozwoliły indeksowi S&P 500 przedłużyć odbicie. Szeroki indeks rynku akcji odrobił już większość strat poniesionych podczas wcześniejszej wyprzedaży, wywołanej ogłoszeniem przez Biały Dom 100% ceł na towary z Chin. Obecne cofnięcie przypomina raczej racjonalną korektę niż odwrócenie trendu.

Sześć największych banków w Stanach Zjednoczonych wygenerowało w III kwartale 41 mld USD zysku — o 19% więcej niż w analogicznym okresie w 2024 roku. Akcje Morgan Stanley i Bank of America wzrosły odpowiednio o 4,4% i 4,7%. Dodatkowym sygnałem wsparcia dla indeksu S&P 500 były wypowiedzi przedstawicieli sektora bankowego, którzy podkreślali, że gospodarka USA pozostaje w dobrej kondycji, a konsumenci nadal wydają pieniądze mimo niepewności związanej z polityką Białego Domu.

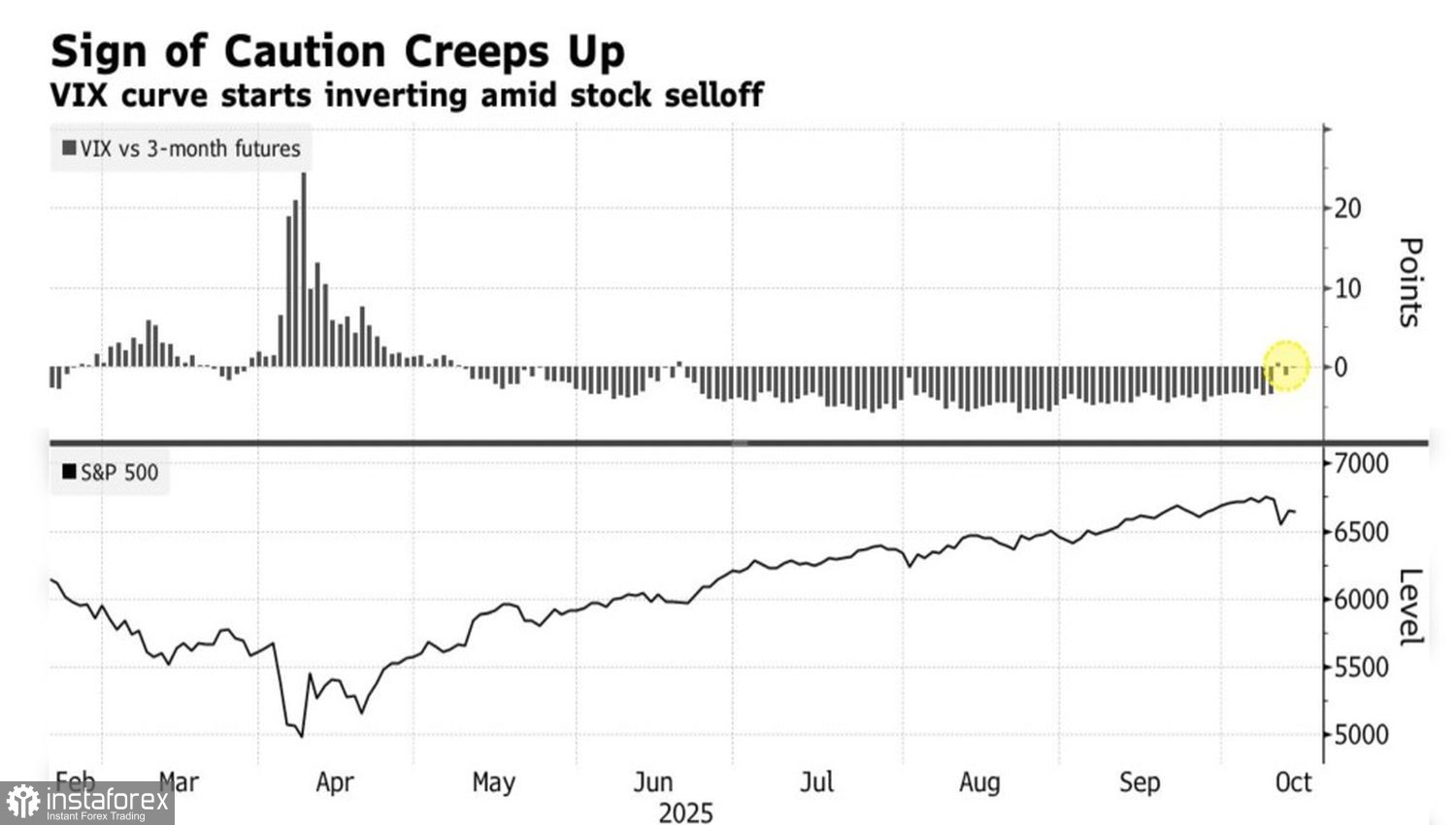

Dynamika indeksu S&P 500 i krzywa zmienności VIX

Niepewność pozostaje wysoka. Inwestorzy zakładali, że konflikty handlowe są już przeszłością. Tymczasem kolejne wystąpienie Donalda Trumpa przyniosło zapowiedź podniesienia ceł na Chiny o 100% od listopada. W efekcie doszło do odwrócenia krzywej zmienności VIX. Rosnący popyt na krótkoterminowe instrumenty pochodne może wskazywać, że podwyższona zmienność utrzyma się również w najbliższym czasie.

Jednocześnie fakt, że indeks S&P 500 nadal pozostaje blisko swoich historycznych maksimów, świadczy o tym, że eskalacja konfliktu handlowego między USA a Chinami nie została jeszcze odebrana jako sygnał alarmowy. Może to sugerować, że nadmierna aktywność spekulacyjna została już w dużej mierze usunięta z rynku. Indeks S&P 500 pozbył się balastu i znajduje się w korzystnym położeniu do kontynuacji rajdu — co narracja Białego Domu nieustannie wspiera.

Według Scotta Bessenta jeśli Pekin powstrzyma się od dalszego zaostrzania kontroli eksportu metali ziem rzadkich, Stany Zjednoczone mogą przedłużyć obowiązujące, niskie poziomy ceł na okres dłuższy niż 90 dni. Listopad będzie momentem przeglądu wcześniej wprowadzonych ograniczeń, a taka retoryka ze strony administracji USA sygnalizuje chęć podążania ścieżką deeskalacji w obszarze handlu.

Dodatkowym czynnikiem wspierającym indeks S&P 500 jest powołanie Stephena Mirana do FOMC przez prezydenta oraz jego utrzymanie na stanowisku w ramach administracji USA. Miran stwierdził, że napięcia handlowe między Waszyngtonem a Pekinem zwiększają ryzyko spowolnienia amerykańskiej gospodarki, co jego zdaniem wymaga natychmiastowej reakcji Rezerwy Federalnej i obniżenia stopy funduszy federalnych.

Podsumowując, silne wyniki amerykańskich banków, sygnały płynące z Białego Domu sugerujące deeskalację konfliktu handlowego z Chinami oraz oczekiwania na kontynuację ekspansji monetarnej ze strony Fed wspierają rynek akcji. Jednocześnie odwrócenie krzywej zmienności potęguje ryzyko krótkoterminowej konsolidacji na szerokim indeksie rynkowym.

Z technicznego punktu widzenia wykres dzienny wskazuje, że byki na S&P 500 próbują przywrócić trend wzrostowy. Rynek pozostaje jednak w martwej strefie — w obrębie skupiska średnich ruchomych i wartości godziwej. Pozycje długie zaczną mieć techniczne uzasadnienie od poziomu 6725, jednak brak utrzymania się powyżej tego zakresu zwiększy prawdopodobieństwo konsolidacji i otworzy przestrzeń do sprzedaży.