Raportul publicat cu o zi înainte de datele privind ocuparea forței de muncă din sectorul privat furnizate de ADP a fost atât de șocant, încât a crescut rapid așteptările referitoare la piața muncii în ansamblu, ceea ce a determinat o reașezare rapidă vineri înaintea publicării datelor. Cu toate acestea, datele privind ocuparea forței de muncă în afara sectorului agricol au fost semnificativ mai slabe decât se aștepta, fiind create 209.000 de locuri de muncă noi (se așteptau 225.000), iar datele din cele două luni anterioare au fost revizuite în jos cu 110.000.

Creșterea ocupării forței de muncă încetinește, dar ritmul rămâne încă ridicat. În ceea ce privește creșterea salariului, cifrele au reprezentat o surpriză neplăcută pentru Rezerva Federală. În iunie, salariul a crescut din nou cu 0,4%, față de așteptările de 0,3%, iar ritmul anual de creștere a rămas la 4,4%, peste prognoza de 4,2%.

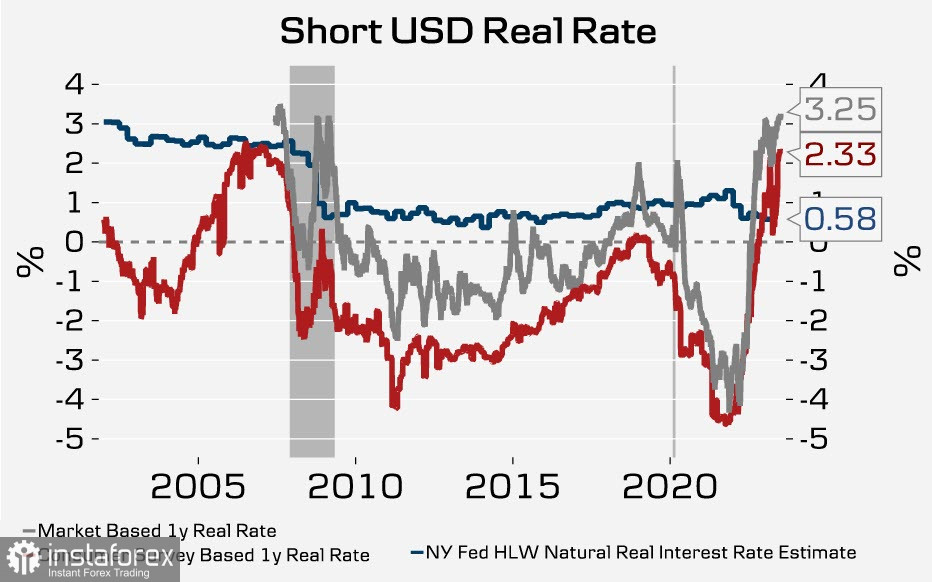

Creșterea stabilă a salariului împiedică scăderea așteptărilor inflaționiste, iar creșterea ratelor reale nu va permite Rezervei Federale să reducă ratele în acest an.

Indicele inflației din SUA, care va fi publicat miercuri, reprezintă evenimentul principal al săptămânii și ultimele date importante înainte de ședința Rezervei Federale la sfârșitul lunii iulie. Piețele așteaptă cu o probabilitate de 89% o creștere a dobânzii cu un sfert de punct. Mai mult decât atât, probabilitatea unei alte creșteri în noiembrie a depășit deja 30%, iar prima reducere este acum așteptată doar în mai anul viitor.

Dolarul american a scăzut după publicarea datelor și, la sfârșitul săptămânii, s-a dovedit a fi mai slab decât toate celelalte valute G10. Creșterea ratelor reale în condițiile actuale face recesiunea în SUA aproape inevitabilă.

EUR/USD

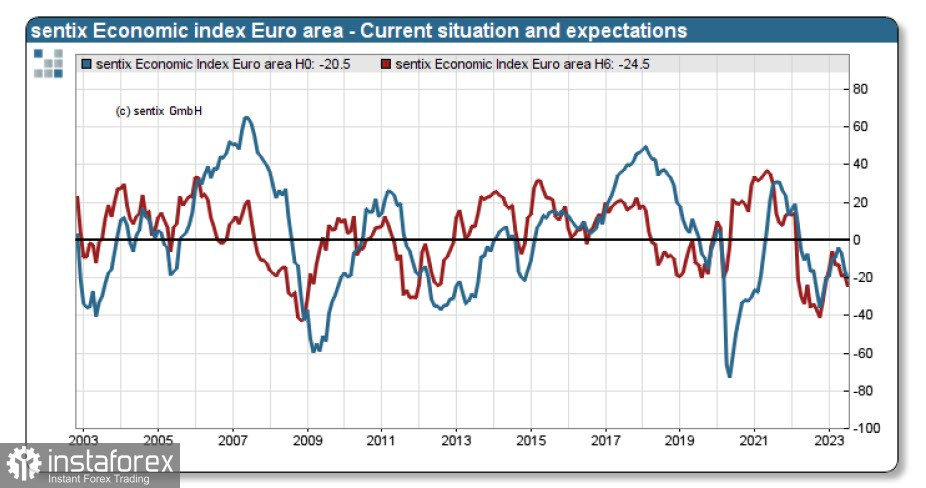

Indicele economic Sentix pentru zona euro a scăzut pentru a treia oară consecutiv la -22,5p, acesta fiind minimul din noiembrie 2022, iar așteptările rămân deprimante, economia zonei euro a intrat în recesiune în iulie. Situația din Germania este chiar mai îngrijorătoare - indicele a căzut la -28,5p, șansele de îmbunătățire sunt efemere.

Mâine indicele ZEW va fi publicat, se estimează că va fi, de asemenea, negativ. În iulie se așteaptă o scădere de la -10,0 puncte la -10,2 puncte. Joi Comisia Europeană va prezenta propriile prognoze, Bloomberg estimează că producția industrială în zona euro a scăzut în mai de la 0,2% an/an la -1,1% an/an, o scădere semnificativă care caracterizează situația întregii economii a zonei euro ca fiind negativă și cu tendința de a se reduce în continuare.

În contextul actual, BCE are în plan să continue să crească rata dobânzii și, mai mult decât atât, să reducă perioada programului PEPP de reinvestire. Dacă această măsură va fi implementată, atunci în contextul fluxurilor de capital către SUA și al extinderii recesiunii, o criză a datoriilor este inevitabilă, ceea ce va exercita o presiune puternică și baștinoasă asupra euro.

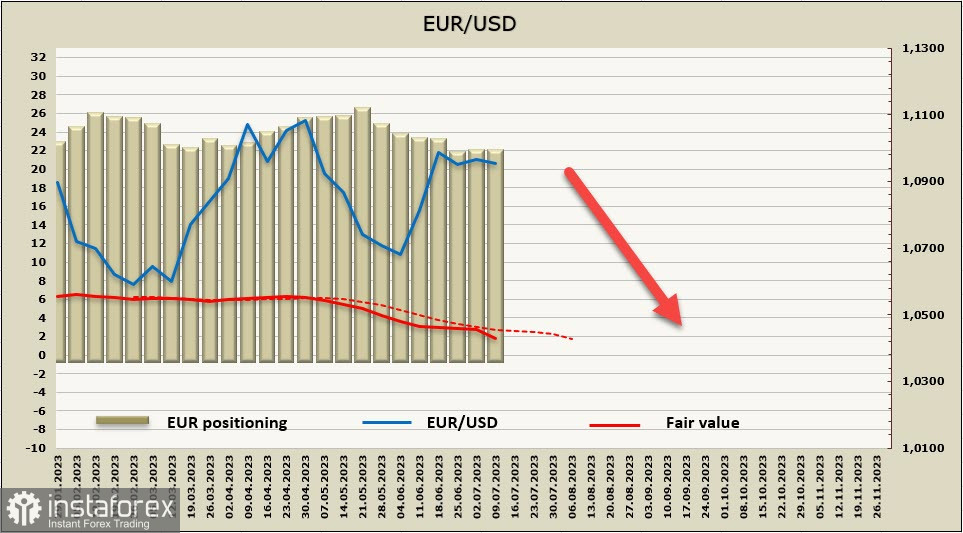

Poziția netă lungă la euro nu s-a schimbat aproape deloc în ultima săptămână și se situează la puțin peste 20 miliarde de dolari. Poziționarea este bullishă, iar tendința este absentă. Cu toate acestea, prețul de referință rămâne sub medie pe termen lung și este orientat în scădere.

Euro, în ziua de vineri, a încercat să se întărească pe fondul noutăților apărute, dar nu a reușit să depășească limita tehnică a figurii "steag" sau, mai ales, să urce peste maximul local de 1,1012. Presupunem că creșterea corecțională s-a încheiat și că euro va scădea de la nivelurile actuale, având ca țintă limita inferioară a "steagului" 1,0730/50.

GBP/USD

Marți vor fi publicate datele actualizate privind piața muncii din Marea Britanie. Se preconizează că rata medie a salariului, incluzând bonusurile, a crescut în mai de la 6,5% la 6,8%, iar dacă datele se vor confirma conform prognozelor, atunci așteptările inflaționiste vor fi inevitabil sporite, la fel ca și previziunile privind rata de referință a Băncii Angliei.

Institutul NIESR anticipează că o creștere ulterioară a ratei dobânzii ar putea provoca o recesiune. Costul creditelor crește, iar creșterea volumelor de datorii neperformante în condițiile unei recesiuni economice este inevitabilă. Inflația nu a scăzut în luna mai, contrar așteptărilor, și a rămas la nivelul de 8,7%, în ciuda scăderii semnificative a prețurilor la energie.

Inflația la alimente în varianta anuală a ajuns la 18,3%, inflația de bază este de 7,1% - nivel maxim din 1992. Numărul forței de muncă se reduce, iar dacă această tendință se va confirma marți, atunci o consecință practic inevitabilă va fi creșterea concurenței pentru personal, ceea ce va însemna, printre altele, și continuarea creșterii salariilor.

Banca Angliei a majorat deja rata dobânzii la 5%, iar prognoza prevede încă două majorări.

Ce înseamnă situația actuală pentru lira? Dacă economia reușește să evite o alunecare în recesiune, în condițiile creșterii ratelor nominale, spreadul randamentelor va stimula jucătorii să cumpere active, ceea ce va duce la creșterea cererii pentru liră și la întărirea sa. În cazul în care semnele de recesiune se amplifică, ceea ce ar putea fi clar deja joi, când vor fi publicate datele privind PIB-ul, producția industrială și balanța comercială pentru luna mai, lira va reacționa cu o scădere, în ciuda așteptărilor ridicate privind rata de schimb.

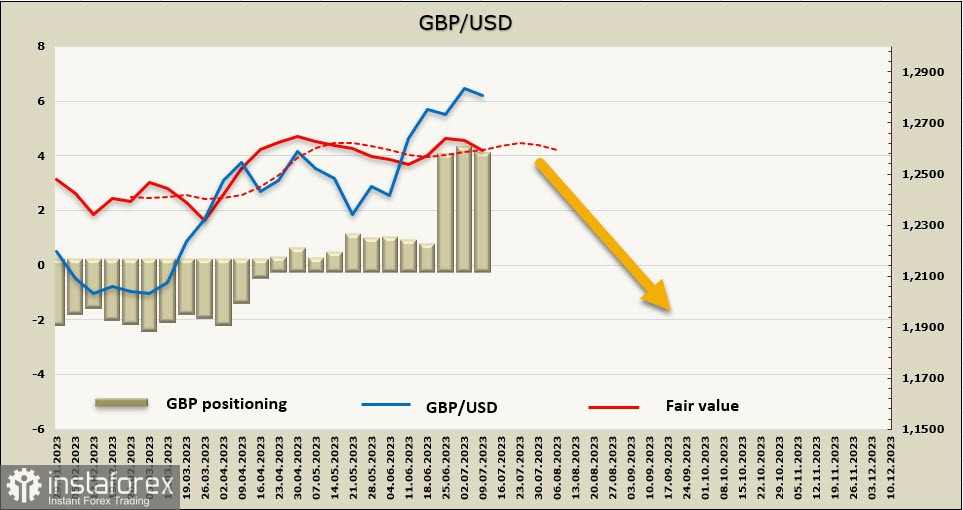

După creșterea impresionantă acum două săptămâni, contractele futures pe liră s-au închis la nivelurile atinse, scăderea săptămânală de puțin peste 100 de milioane nu are un impact semnificativ asupra poziționării, care rămâne bullish.

Rezistența de 1.2850 a rezistat, șansele de continuare a creșterii sunt considerate scăzute. Obiectivul cel mai apropiat este linia de tendință 1.2680/2700, nu există prea multe motive pentru o scădere mai profundă. Cel mai probabil, tranzacționarea va continua într-un canal lateral până la apariția de noi date, deoarece vor fi destule în această săptămână.