Prezentare generală pentru 15 aprilie

Piața din SUA la răscruce de drumuri: în sus sau în jos?

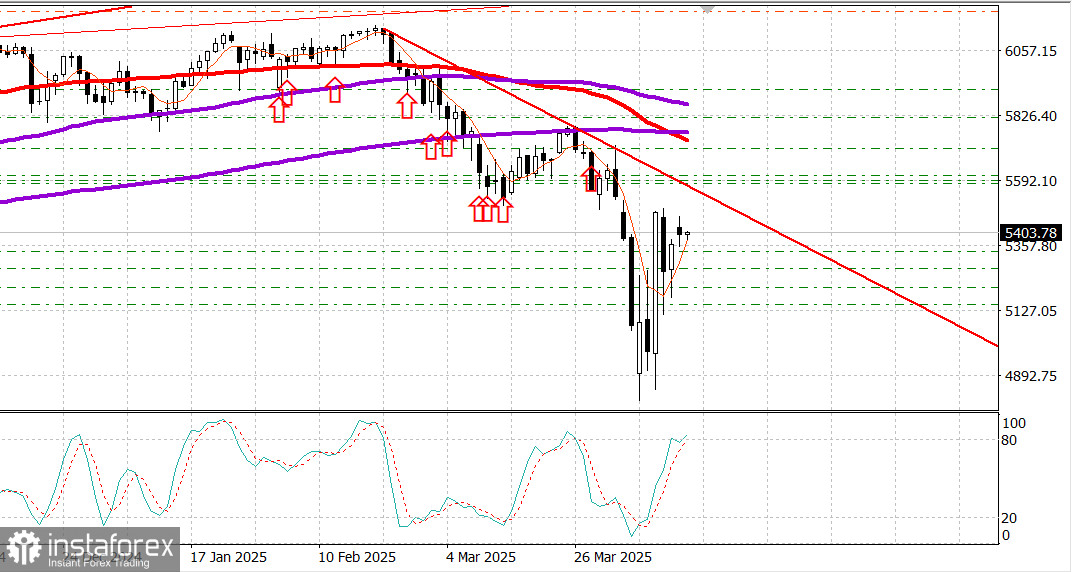

Principalii indici americani de luni: Dow +0,8%, NASDAQ +0,6%, S&P 500 +0,8%, S&P 500: 5.405, interval de tranzacționare: 5.100–5.800.

Acțiunile au început săptămâna pe o notă pozitivă.

Impulsul de dimineață a împins S&P 500 cu 1,8%, deși indicele a închis în cele din urmă doar cu 0,8% peste nivelul de vineri, după ce a coborât temporar în teritoriu negativ la jumătatea zilei, înainte de a-și reveni din nivelurile minime ale sesiunii.

Entuziasmul investitorilor a fost inițial alimentat de ușurarea generată de exonerarea telefoanelor inteligente, laptopurilor, semiconductoarelor, panourilor solare și altor electronice de la taxele vamale globale de 10% și taxele de import de 125% pe bunurile din China. A doua jumătate a sesiunii a pierdut din turație pe măsură ce comercianții au digerat realitatea: tarifele de 20% legate de fentanil pe importurile chinezești rămân în vigoare.

Neliniștile de pe piață au apărut și din declarația secretarului comerțului Howard Lutnick, care a clarificat că excepțiile sunt temporare, și din declarația președintelui Trump că o nouă rată tarifară pe semiconductori va fi anunțată în curând.

Fluctuațiile intraday ale acțiunilor mega-cap au contribuit, de asemenea, la volatilitatea pieței. NVIDIA (NVDA 110,71, -0,22, -0,2%) a ieșit în evidență, tranzacționându-se la +3,0% intraday înainte de a coborî la -1,7% la minimul sesiunii.

Zece dintre cele unsprezece sectoare S&P 500 au încheiat cu câștiguri. Șapte au încheiat cu peste 1,0% mai mult, sectorul financiar fiind susținut de un răspuns favorabil la rezultatele financiare trimestriale ale Goldman Sachs (GS 503,98, +9,54, +1,9%).

Sectoarele sensibile la dobânzi precum imobiliarele (+2,2%) și utilitățile (+1,8%) au condus câștigurile pe măsură ce randamentele Trezoreriei au scăzut.

Randamentul pe 10 ani a scăzut cu 13 puncte de bază la 4,36%, în timp ce randamentul pe 2 ani a scăzut cu 12 puncte de bază la 3,83%.

Calendarul macroeconomic de luni a fost lipsit de rapoarte semnificative din Statele Unite.

Calendarul acestei săptămâni cuprinde vânzările cu amănuntul din martie miercuri, urmate de începuturile locuințelor și autorizațiile de construcție din martie joi.

Banca Centrală Europeană urmează să țină o întâlnire joi, fiind general așteptată să anunțe o reducere a ratei dobânzii cu 25 de puncte de bază.

Performanță de la începutul anului:

Dow Jones Industrial Average: -4,8%

S&P 500: -8,1%

S&P Midcap 400: -11,7%

Nasdaq Composite: -12,8%

Russell 2000: -15,7%

Privind înainte către marți, participanții la piață vor aștepta:

8:30 ET: April Empire State Manufacturing (consens -14,8; anterior -20,0), prețurile exporturilor din martie (anterior 0,1%), prețurile exporturilor ex-agricultură (anterior 0,1%), prețurile importurilor (anterior 0,4%) și prețurile importurilor ex-petrol (anterior 0,3%)

Energia: Petrolul Brent se tranzacționează în prezent la $65,20. Petrolul încearcă să se consolideze peste nivelul de $65 pe fondul unei modeste calmări a pieței SUA.

Concluzie: Piața din SUA își recâștigă treptat stabilitatea după fluctuațiile sălbatice văzute de pe 2 aprilie, când președintele Trump a lansat o serie de tarife punitive care au zguduit comerțul global. În ciuda retragerii parțiale a lui Trump — o pauză de 90 de zile pentru cele mai multe țări și suspendarea temporară a tarifelor pe electronice — o taxă de bază de 10% rămâne în vigoare. Mai mult, relația comercială SUA-China rămâne blocată, cu ambele părți în pragul unor niveluri de reciprocitate asemănătoare embargoului tarifare. Nicio discuție nu este pe orizont și fiecare parte așteaptă ca cealaltă să se clintească prima. Această situație este aproape sigur să declanșeze o creștere a inflației pe termen scurt, cu dureri economice care se conturează atât în SUA, cât și în China. Mai mulți lideri de afaceri americani de seamă și economiști avertizează asupra unei potențiale recesiuni în SUA.

De aceea, credem că piața din SUA nu este în creștere, ci mai degrabă într-o fază de stagnare. Dacă mișcarea actuală în sus continuă, ar fi înțelept să se profite. Totuși, în cazul unei retrageri — mai ales în indicii de referință precum S&P 500 — recomandăm să se ia poziții de cumpărare.