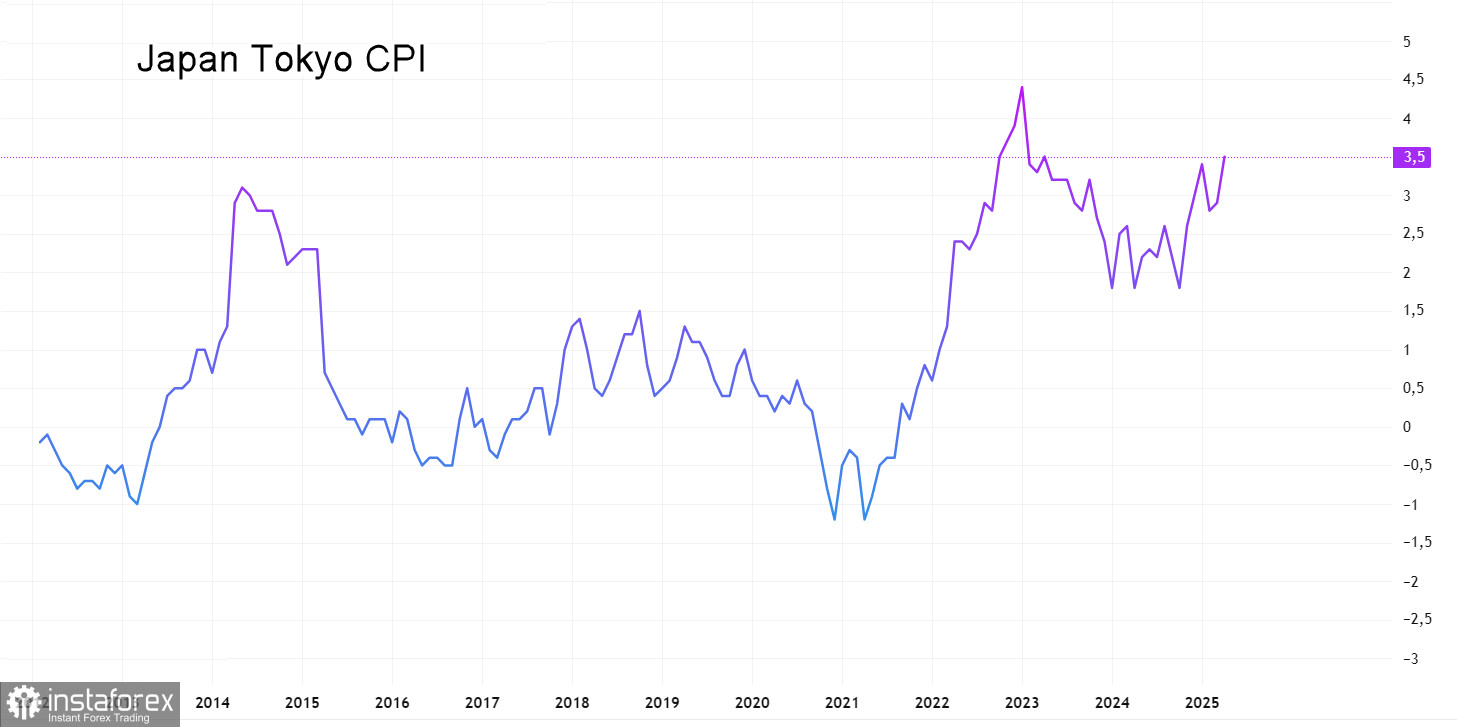

Banca Japoniei a menținut politica monetară neschimbată în cadrul reuniunii pe tema politicii monetare din 1 mai. În raportul „Outlook for Economic Activity and Prices”, Banca și-a redus prognozele pentru creșterea PIB real atât în anii fiscali 2025, cât și 2026 din cauza impactului tarifelor americane. Totuși, acestea sunt prognoze preliminare bazate pe anumite ipoteze. În același timp, și-a ridicat prognoza pentru inflația de bază în anul fiscal 2025. Reamintim că inflația a crescut din nou în martie de la 2,6% anualizat la 2,9%, iar în regiunea Tokyo, aceasta a urcat de la 2,9% la 3,5% în aprilie, cu indicii de bază prezentând de asemenea o creștere excesivă.

Referitor la implementarea politicii monetare, Banca și-a reafirmat intenția de a "majora rata dobânzii de politică monetară și de a ajusta gradul de reglementare monetară." Acesta a fost un obiectiv vechi pentru BOJ încă din perioada măsurilor agresive de relaxare cantitativă și calitativă, cunoscută sub numele de "Abenomics." De-a lungul timpului, au acumulat efecte secundare semnificative, care trebuie abordate. Normalizarea—acesta este termenul—este sarcina centrală cu care se confruntă BoJ. Fără o creștere a ratei, aceasta nu poate fi realizată.

Când Abenomics a fost lansat în 2013, inflația a crescut, dar acest lucru s-a datorat în principal unei creșteri a taxei pe consum, iar efectul s-a dovedit temporar: în termen de doi ani, deflația a revenit în Japonia. Creșterea actuală a prețurilor, însă, este condusă de factori diferiți—în principal pandemia, care a paralizat lanțurile de aprovizionare și a dus la o inflație globală. Fiecare nor are o parte bună: mediul actual oferă o oportunitate convenabilă pentru a atenua consecințele Abenomics, iar toate formele de normalizare contribuie la un yen mai puternic.

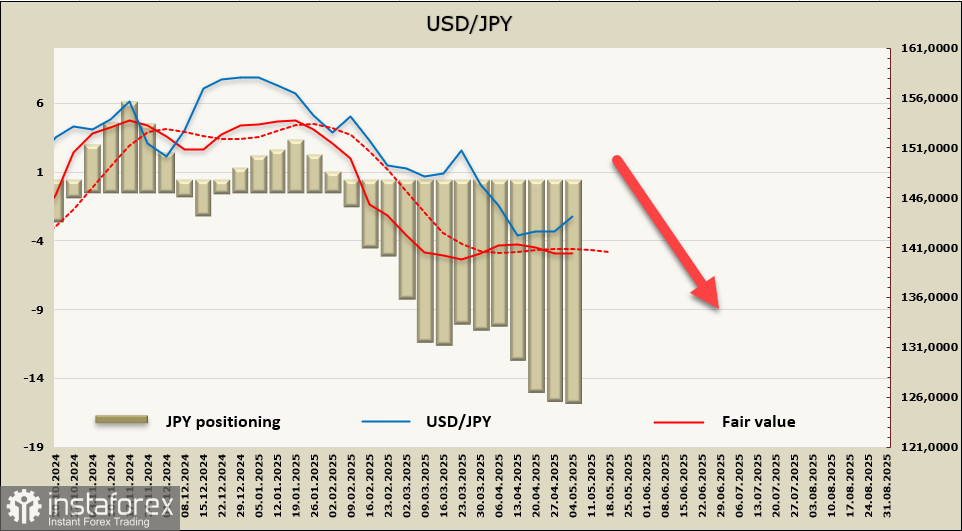

În mod natural, Japonia caută, de asemenea, modalități de a rezista presiunilor din partea Statelor Unite. Negocierile comerciale în curs reflectă dorința SUA de a vedea un yen mai puternic. Piața împărtășește acest punct de vedere: se așteaptă ca yenul să se aprecieze; altfel, negocierile ar putea stagna, ceea ce este un rezultat mai puțin acceptabil pentru Japonia decât acceptarea unui yen puternic. Poziționarea susține acest sentiment: conform celui mai recent raport CFTC, poziția netă lungă pe yen a ajuns la 15,74 miliarde de dolari, iar prețul implicat a scăzut din nou sub media pe termen lung.

După ce a atins un minim recent de 139.90 pe 22 aprilie, yenul a intrat într-o corecție ușoară, dar a rămas într-un canal descendent, formând un alt impuls descendent. Anticipăm că, la a doua încercare, suportul la 139.59 nu va rezista, ceea ce va determina USD/JPY să se îndrepte spre intervalul 127–129, care poate servi drept destinație finală ce va mulțumi toate părțile implicate. Yenul se va aprecia, așa cum dorește Trump, iar până când acest interval va fi atins, este probabil ca BOJ să mărească rata dobânzii, permițând astfel o pauză înainte de următoarea majorare.